et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM - Guillaume Bertrand")

La Chine interdit les importations de certains déchets de cuivre et d’aluminium et impose des quotas

Afin de répondre à son besoin énorme en matières premières pour accompagner son essor industriel, la Chine a ouvert sa porte aux déchets produits par les pays industrialisés dès les années 1980. Cependant, face à l’ampleur des volumes de déchets - parfois mal triés ou non recyclables, à leur cortège de problèmes sanitaires et environnementaux et à une opposition croissante de l’opinion chinoise contre ces pratiques, le gouvernement chinois a durci le ton. Les inspections et les blocages des cargaisons dans les ports chinois se sont intensifiés durant l’opération « barrière verte - green fence » en 2013. Cette opération - qui visait principalement les arrivages de déchets électroniques et de ballots de papiers et de plastiques - a également conduit à une diminution des importations de déchets ferreux et non-ferreux. Le gouvernement chinois entend ainsi lutter contre le commerce et le traitement illégal de déchets et accélérer l’industrie nationale du recyclage sur son territoire.

En juillet 2017, le gouvernement chinois a annoncé à l’Organisation Mondiale du Commerce (OMC) sa volonté de réduire ou d’interdire l’importation d’un certain nombre de déchets solides, dont les déchets cuivreux, d’aluminium et ferreux, ainsi qu’un

Les nouvelles règles d’importations concernant le cuivre et l’aluminium ciblent les déjà entrées en vigueur incluent (Reuters, 2018 & 2019; Shanghai Metals Market, 2019) :

- Une restriction sur les importations de déchets nécessitant un démantèlement avant leur utilisation (déchets de catégorie 7 de la classification chinoise) en 2018 ;

- L’interdiction d’importer ces déchets de cuivre nécessitant un démantèlement avant leur utilisation (déchets de catégorie 7) depuis le 1er janvier 2019 ;

- Une restriction sur des importations de déchets de cuivre pouvant être directement utilisés (déchets de catégorie 6 de la classification chinoise), avec l’introduction de quotas et de permis d’importation depuis le 1er juillet 2019. Sont concernés les déchets relevant du code HS 7404000090 pour le cuivre et HS 7602000090 pour l’aluminium dans la nomenclature internationale ;

- Un resserrement du seuil d’impuretés autorisé à 1 % depuis le 1er mars 2018 pour les déchets non-ferreux de catégorie 6.

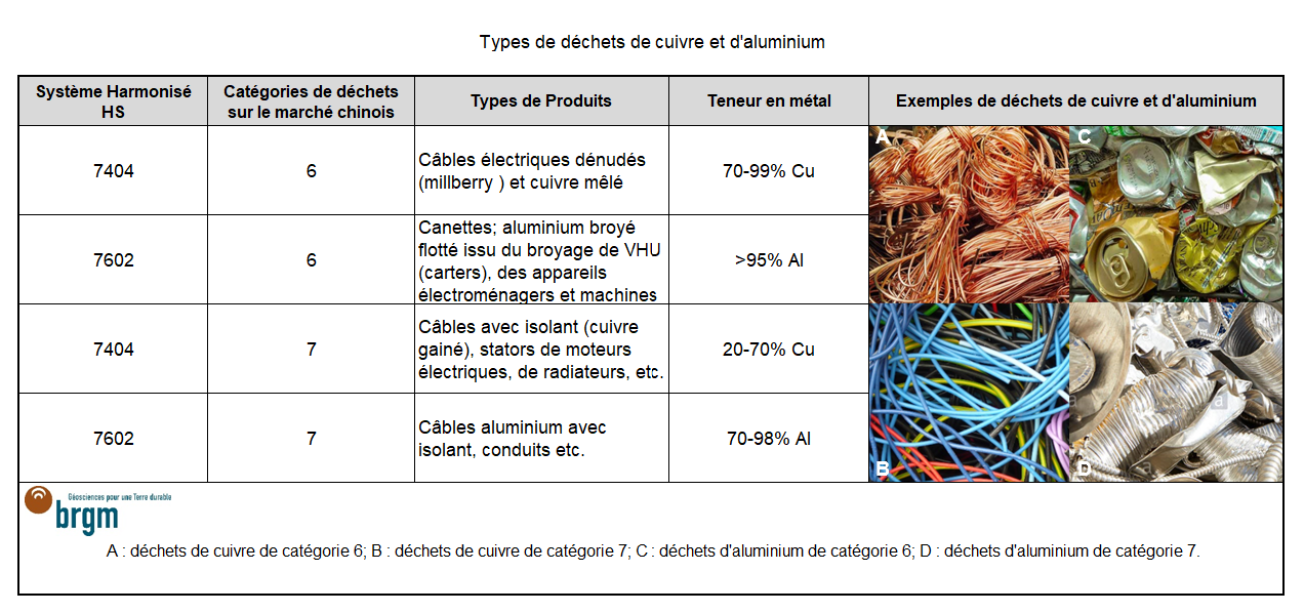

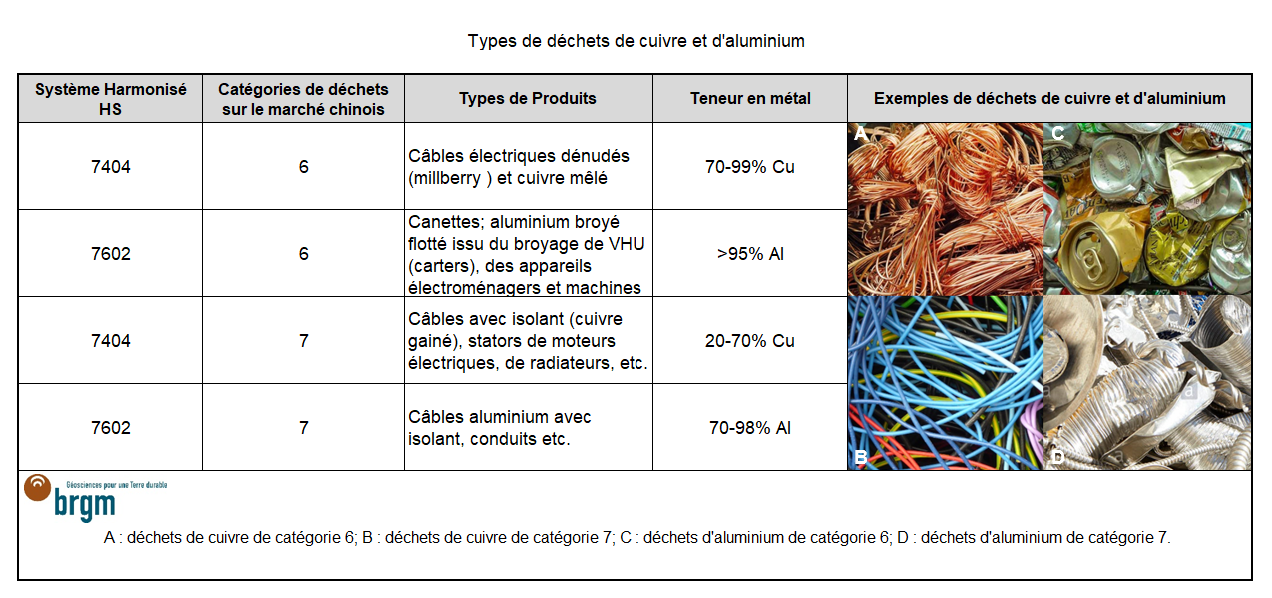

Le tableau ci-dessous montre les types de déchets couverts par les catégories 6 et 7. A titre d’exemple, l’embargo sur les déchets de catégorie 7 visent des produits tels que les moteurs électriques et les câbles gainés ou encore certains déchets issus du broyage des véhicules hors d’usage (VHU) ou d’appareils ménagers. Les carters, les roues en aluminium et les fils de cuivre sans gaine entrent dans la catégorie 6 des déchets. Leurs importations sont autorisées car ils présentent d’importantes teneurs en métal.

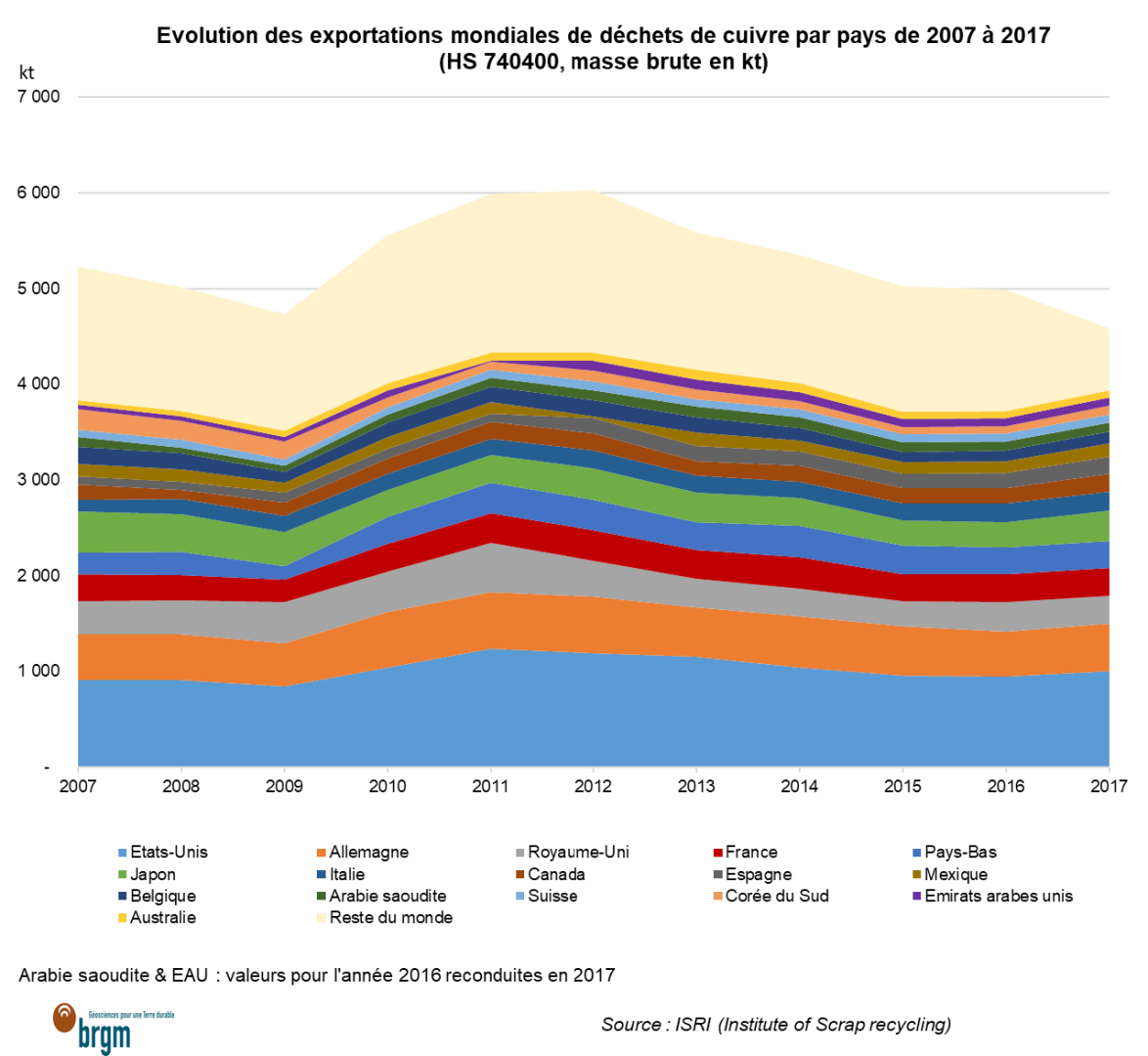

Evolution des exportations mondiales de déchets de cuivre par pays de 2007 à 2017

© BRGM, d'après ISRI (Institute of Scrap Recycling)

Le commerce mondial des déchets de cuivre et d’aluminium avant les restrictions chinoises : état des lieux

Les exportations mondiales de cuivre ont décliné entre 2007 et 2017

Le commerce international des déchets de cuivre est dominé côté importateur par la Chine et par les États-Unis, côté exportateur. Les exportations globales de déchets de cuivre (HS 7404), qui ont culminé à 6 Mt (masse brute) en 2011 et 2012, ont chuté de 24% sur la période 2011-2017, avec la forte baisse des cours du cuivre raffiné, les prix bas du métal n’incitant guère à la récupération et à la vente de déchets. Les États-Unis étaient le premier pays exportateur mondial de déchets cuivreux avec environ 1 Mt exportées, soit 20 % des échanges, suivis par l’Allemagne (11 %), le Japon (7 %), le Royaume-Uni (6 %), la France (6 %) et les Pays-Bas (6 %) (pourcentages pour l’année 2017).

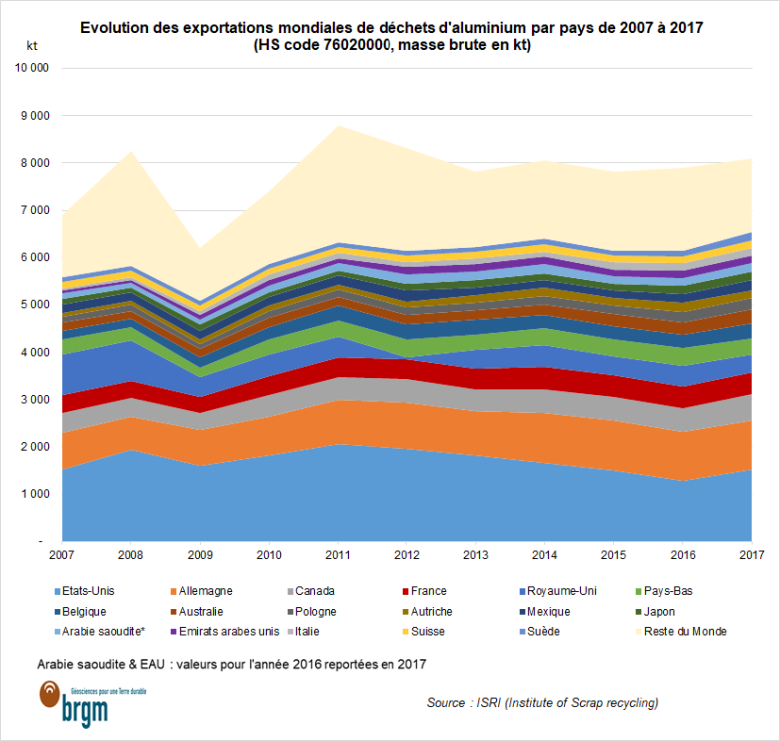

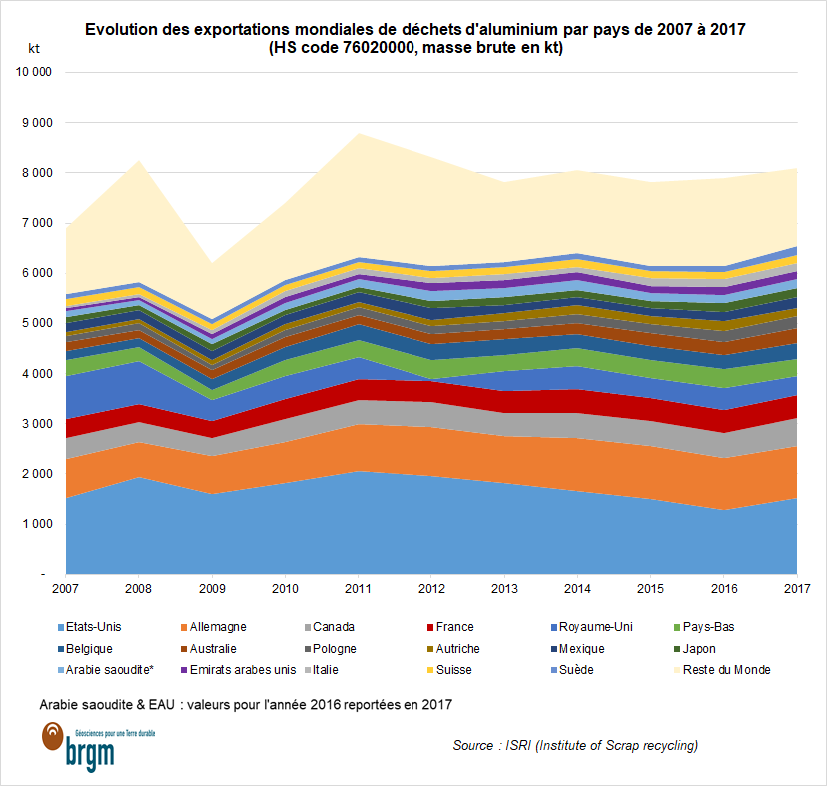

Evolution des exportations mondiales de déchets d'aluminium par pays de 2007 à 2017

© BRGM, d'après ISRI (Institute of Scrap Recycling)

Les exportations mondiales de déchets d’aluminium sont restées stables entre 2007 et 2017

Les exportations mondiales de déchets d’aluminium sont restées relativement stables au cours des dernières années. Les États-Unis exportaient annuellement entre 1,5 et 2 Mt de déchets d’aluminium soit environ 20 % des exportations. En Europe, le secteur de la construction automobile alimente la filière des déchets d’aluminium : l’Allemagne est le second exportateur mondial et la France le quatrième.

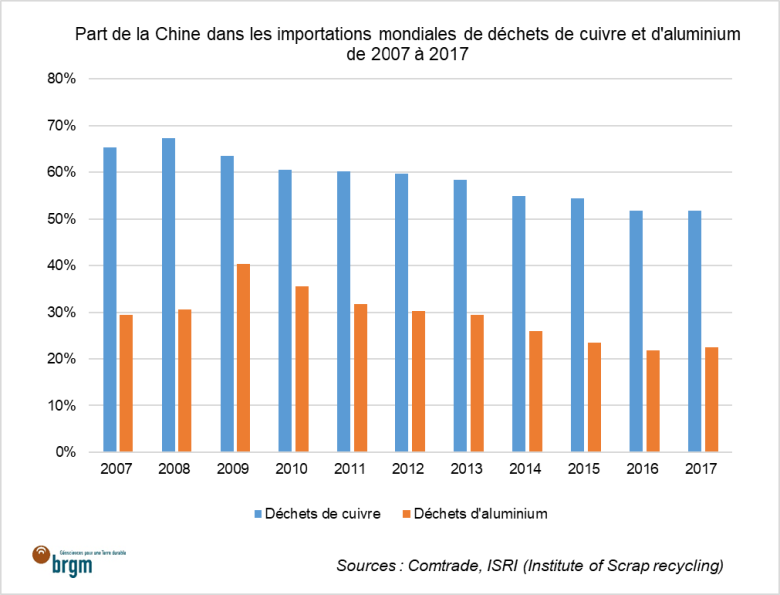

Part de la Chine dans les importations mondiales de déchets de cuivre et d'aluminium de 2007 à 2017

© BRGM, d'après Comtrade, ISRI (Institute of Scrap Recycling)

La part de la Chine dans les importations mondiales de déchets régresse depuis 10 ans

En 2017, la Chine a acheté plus de la moitié des déchets de cuivre et 22 % des déchets d’aluminium en vente sur le marché international. La part de la Chine dans ces échanges diminue depuis une dizaine d’années, avec notamment l’augmentation des capacités de recyclage des déchets et de traitement de minerai dans le pays. Elle est ainsi passée de 67 % en 2008 à 52 % en 2017 pour les déchets cuivreux et de 31 % à 22 % pour les déchets d’aluminium.

L’Allemagne est restée la seconde destination (7 à 9 %) des déchets cuivreux pendant cette période et l’Inde est devenue le second débouché des déchets d’aluminium avec 11 % des importations en 2017, dépassant ainsi les consommateurs historiques (Allemagne, Corée du Sud, Italie, etc.).

Impact des mesures restrictives sur les importations chinoises de déchets de cuivre et d’aluminium

Un approvisionnement en cuivre maintenu malgré la chute des importations de déchets

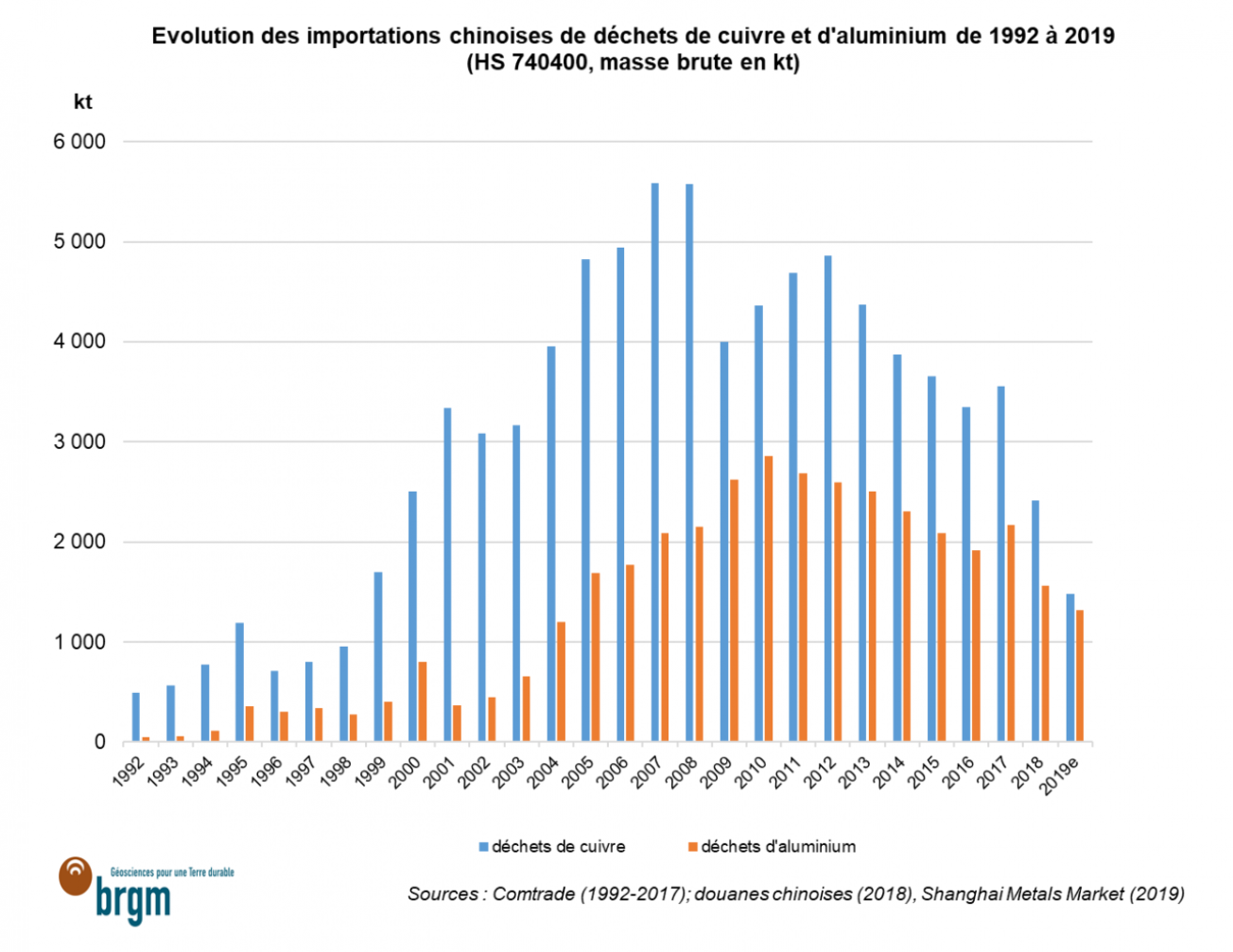

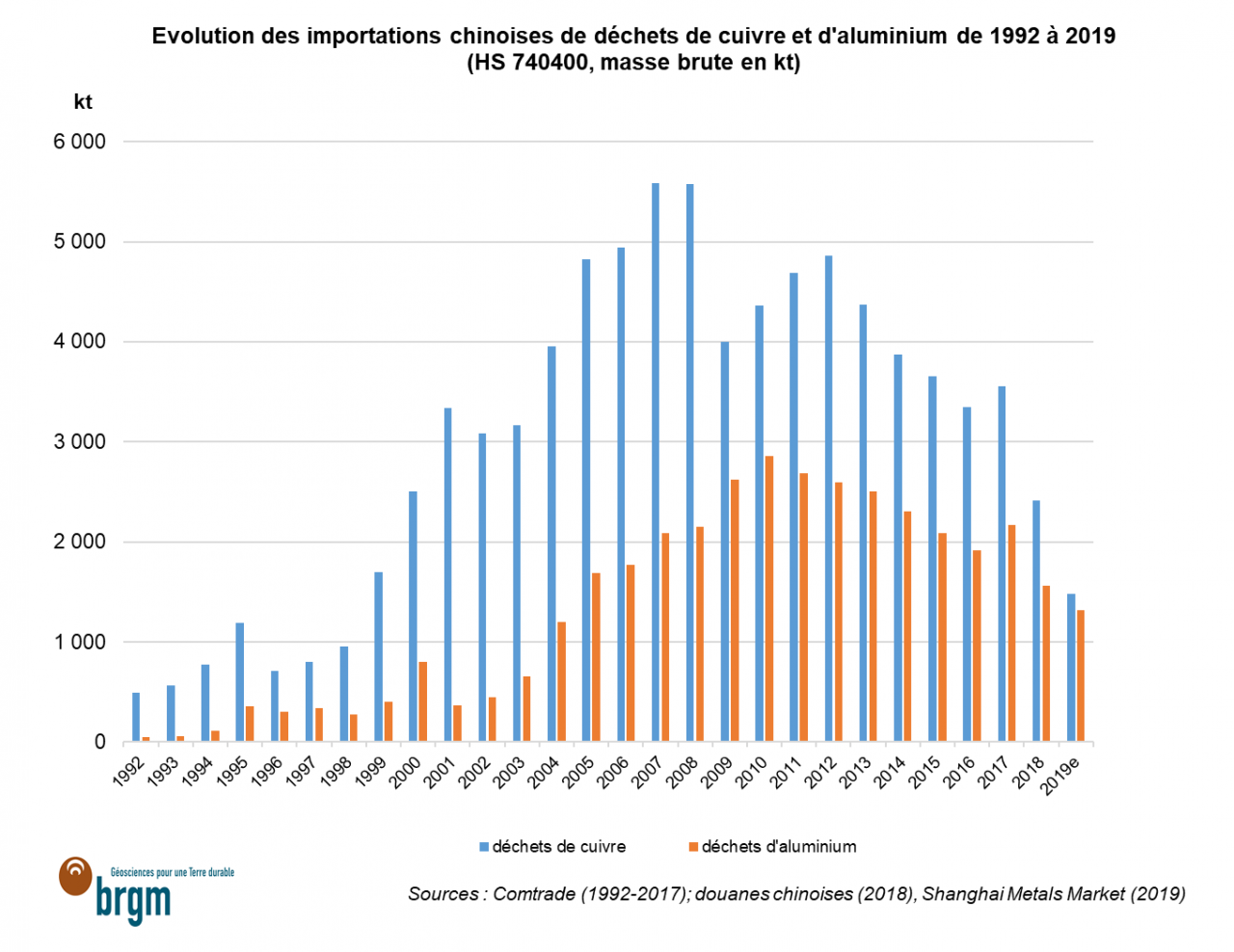

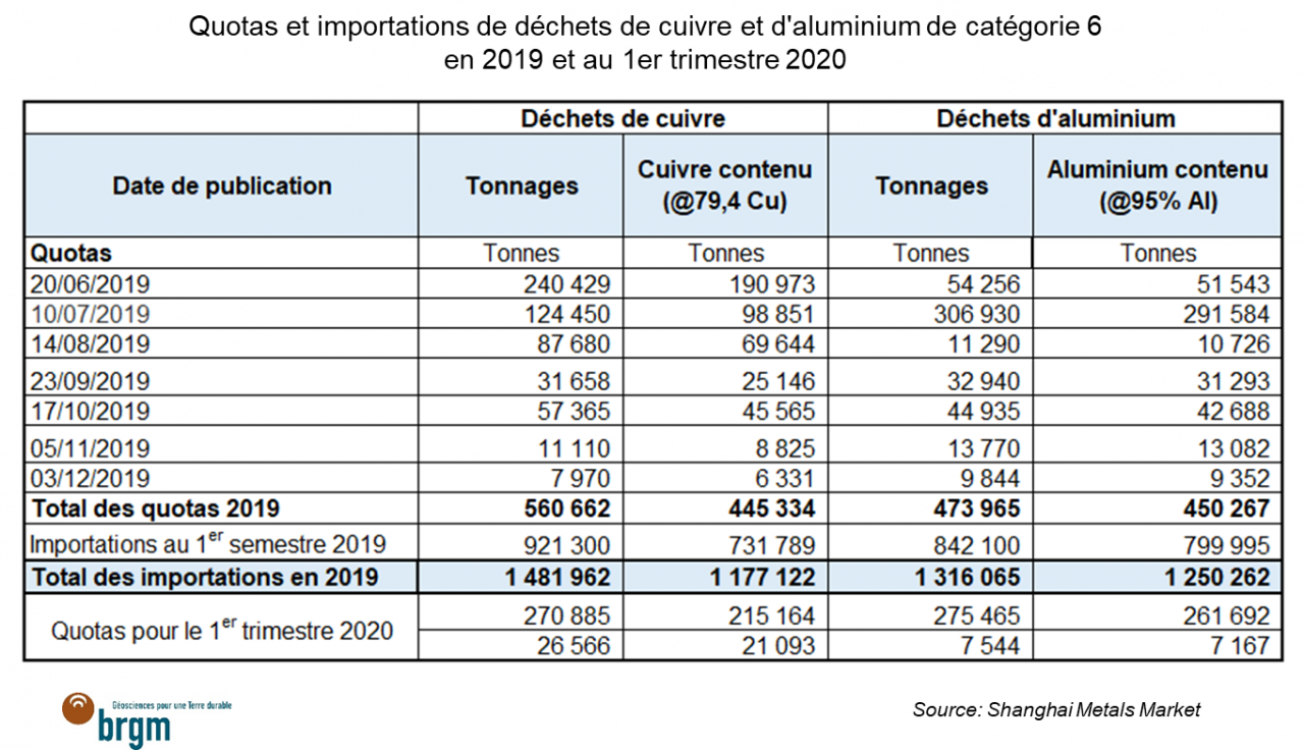

Portées par le développement économique du pays, les importations chinoises de déchets de cuivre ont plus que doublé de 2000 à 2008 pour culminer à 5,6 Mt (masse brute, code HS 7404) avant la crise financière globale, mais décroissent régulièrement depuis1,2. Les arrivages ont bien évidemment chuté avec les mesures imposées sur les déchets de catégorie 7 à partir de janvier 2018 et l’introduction de quotas d’importation de déchets de catégorie 6 depuis juillet 2019. En 2018, 2,4 Mt de déchets cuivreux sont arrivées sur le marché chinois, soit une chute de 32 % par rapport à 2017, et environ 1,5 Mt en 2019, soit une baisse de 58 % par rapport à 2017. En 2019, aux 0,9 Mt de déchets importées pendant le 1er semestre avant l’embargo, se sont ajoutés des quotas de 0,6 Mt (Shanghai Metals Market) pendant le second semestre. Environ 0,3 Mt de déchets seront autorisées à l’importation au 1er trimestre 2020.

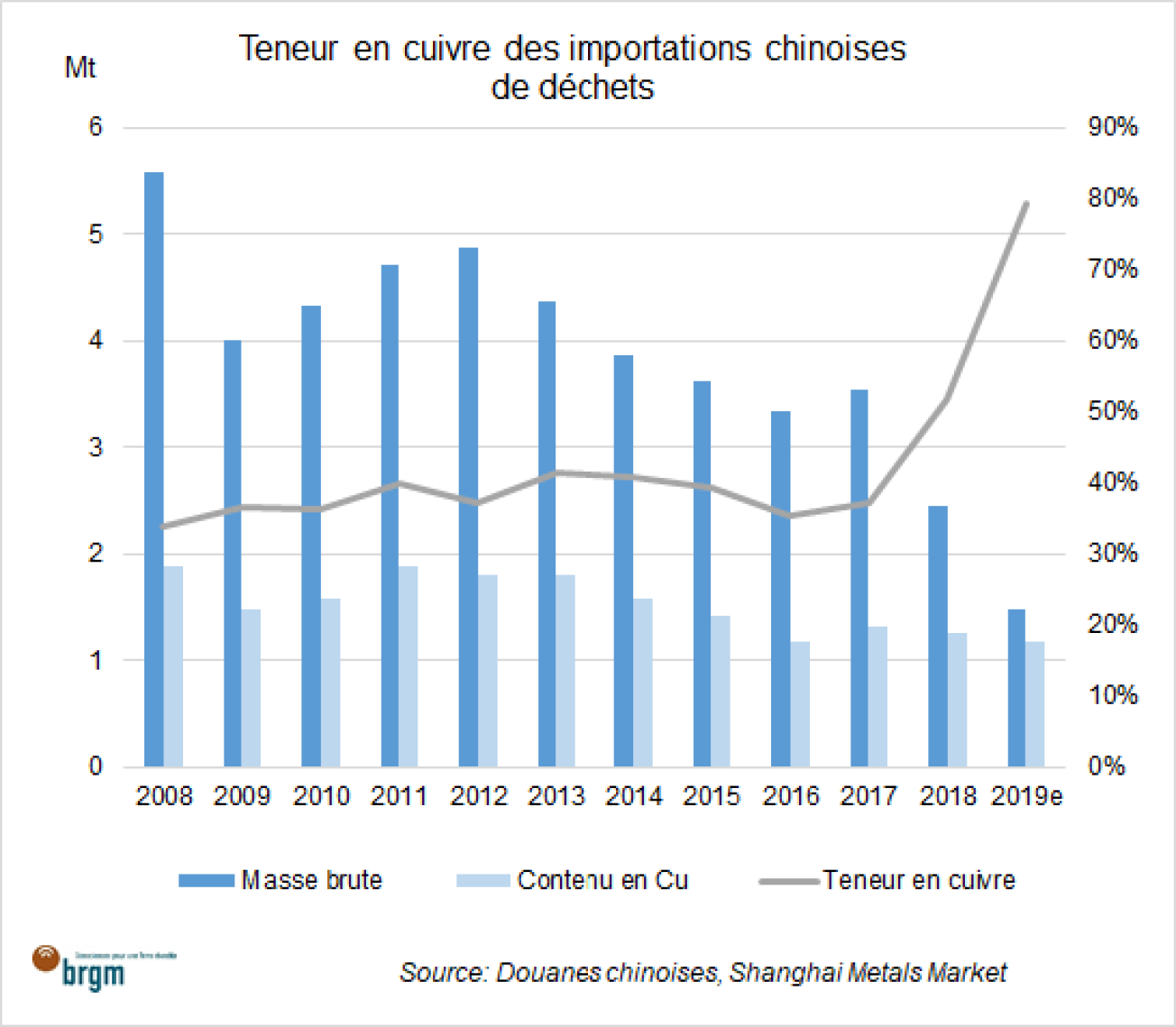

Si les tonnages ont considérablement chuté en 2019, l’approvisionnement en cuivre a par contre été relativement peu affecté car la teneur en cuivre des lots a fortement augmenté. Elle était d’environ 80 % en 2019 alors qu’elle était en moyenne de 52% en 2018 et ne dépassait pas 40 % sur la période 2008-2017. Le contenu en cuivre des importations devrait atteindre 1,18 Mt3 en 2019, une diminution relativement faible d’environ 80 kt par rapport à 2018 qui a finalement dissipé les inquiétudes des industriels chinois concernant l’approvisionnement de leurs usines.

Importations chinoises de déchets de cuivre et d'aluminium

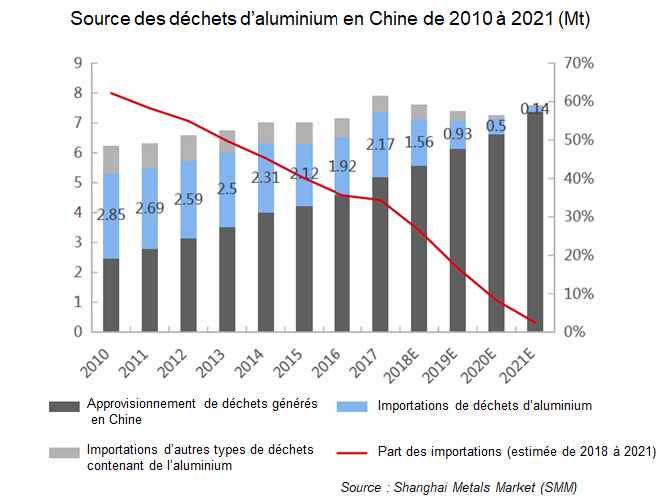

Source des déchets d'aluminium en Chine de 2010 à 2021

© BRGM, d'après Shanghai Metals Market

L’approvisionnement en aluminium a été peu impacté par les restrictions

Les importations chinoises de déchets d’aluminium ont culminé à 2,9 Mt en 2010. Elles déclinent depuis car les recycleurs peuvent acheter une grande partie de leurs matières premières sur le territoire. Seulement 34 % des déchets utilisés dans l’industrie étaient importés en 2017 contre 60 % en 2010. Suite aux nouvelles régulations, les importations ont chuté de 38 % de 2017 à 2019 pour s’établir à 1,3 Mt. Selon SMM, la plupart des producteurs d’aluminium secondaire utilisaient déjà des déchets de catégories 6 et ont donc été peu affectés par l’embargo.

Reconfiguration des flux mondiaux de déchets de cuivre et d’aluminium

Ces deux dernières décennies, des échanges commerciaux stables se sont installés entre la Chine, très gourmande en matières premières, et les producteurs nets de déchets qui ont profité de ce marché, en négligeant toutefois le développement de leurs propres infrastructures de recyclage. Les restrictions chinoises et les tensions commerciales entre la Chine et les États-Unis ont donc profondément remanié les flux mondiaux de déchets.

Les tensions commerciales sino-américaines

En avril 2018, les États-Unis ont instauré des taxes douanières de 10% sur les importations d’aluminium, une mesure qui avait aussitôt provoqué un tollé international et entraîné des représailles de la part des partenaires commerciaux. La Chine, pour sa part, a répondu en imposant des droits de 50 % sur les importations de déchets d’aluminium américains (25 % en avril 2018 auxquels se sont ajoutés 25 % supplémentaires en août 2018) et de 25 % sur les déchets de cuivre, qui ont été suivis d’une surtaxe de 5 % en septembre 2019. Finalement, dans le cadre de l’accord commercial signé entre les deux pays en janvier 2020, la Chine a annoncé une suite de mesures visant à augmenter ses achats de produits américains. La dernière en date accorde une exemption des droits de douane sur ces déchets ainsi que sur les minerais et les concentrés de cuivre4.

L’Asie du Sud-Est, la nouvelle destination des déchets de la planète

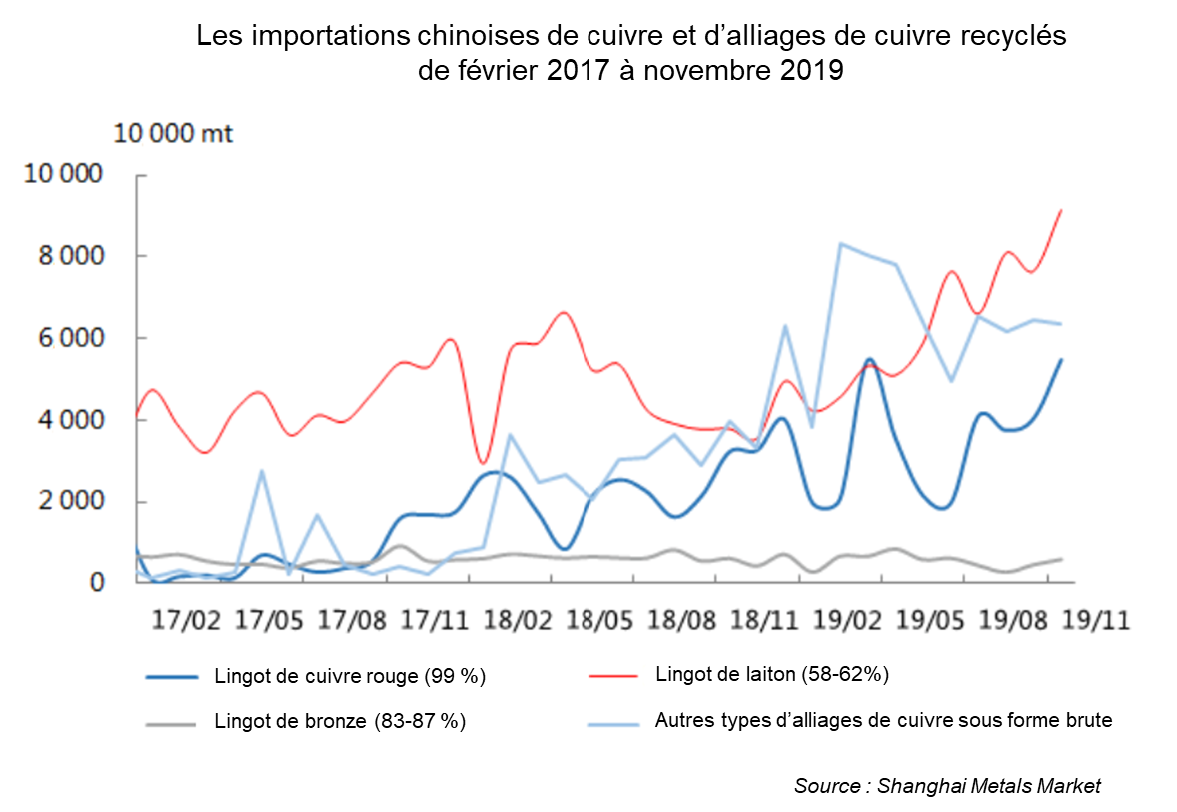

Les déchets de cuivre qui n’ont pas pu entrer en Chine en 2018 et 2019 ont été expédiés vers de nouveaux marchés où ils sont valorisés, en Malaisie et en Inde notamment, ou s’accumulent dans les pays d’origine en attente d’acheteurs ou de traitement sur place. La relocalisation du traitement des déchets favorise de nouveaux investissements, souvent chinois, en Asie du Sud-Est où les régulations environnementales demeurent généralement peu contraignantes, ainsi qu’au Moyen-Orient. Les déchets de basse teneur y sont démantelés et enrichis avant d’être réexpédiés vers la Chine en tant que déchets de catégorie 6 ou bien encore transformés sur place et réexportés en Chine sous forme de blisters et de lingots de cuivre (≥98 % Cu) et de laiton. La figure ci-dessous montre l’augmentation des importations chinoises de lingots de cuivre et de laiton en 2019. La Malaisie est devenue le principal fournisseur de déchets riches de cuivre sur le marché Chinois.

Les Etats-Unis qui historiquement exportait 70 à 80 % de leurs déchets de cuivre et la moitié de ceux d’aluminium en Chine (ISRI) ont été doublement touchés, par les restrictions d’une part et les droits à l’importations élevés sur ces déchets imposés par la Chine à leur encontre en 2018, d’autre part. Les exportations américaines de cuivre ont été massivement redirigées vers d’autres marchés, vers la Malaisie majoritairement et ceux d’aluminium vers Inde sans perte notable de volume. Les importations chinoises de déchets de cuivre américains se sont contractées de presque 76 % sur la période janvier à novembre 2019 par rapport à la même période en 2018 et celles d’aluminium de 20 %. A noter que la Chine est néanmoins restée un partenaire important, avec 11 % des importations de déchets de cuivre (11%), en seconde position derrière la Malaisie (26%). L’exemption des droits de douane sur ces déchets qui a été annoncée par Pékin en février 2020 devrait favoriser leur retour sur le marché chinois cette année.

Hors Chine, une offre abondante et des prix en chute libre ont favorisé la consommation sur place de déchets de haute teneur. De son côté, l’Union européenne qui exportait environ 90 % de ses déchets de cuivre vers la Chine a plus tardé à trouver de nouveaux acheteurs et se retrouve avec des stocks importants.

Importations chinoises de cuivre et d'alliages de cuivre recyclés de février 2017 à novembre 2019

© BRGM, d'après Shanghai Metals Market

Les consommateurs de cuivre se tournent vers d’autres matières premières

Longtemps dépendants d’un approvisionnement en déchets importés bon marché, les consommateurs chinois se sont tournés vers d’autres sources de cuivre, sans pour autant pouvoir se rabattre sur les déchets produits dans le pays dont la production a diminué avec la fermeture de grosses usines de démantèlement jugées trop polluantes. En 2019, les producteurs de cuivre ont importé plus de concentrés de cuivre (10 % à 20,1 Mt de janvier à novembre 2019), de cuivre non raffiné (anode) et de blister, tandis que fabricants utilisent plus de lingots de laiton et de cuivre raffiné. La figure ci-dessous montre l’augmentation des importations chinoises de lingots de cuivre et de laiton en 2019.

La sortie du statut de déchets pour assurer l’approvisionnement de l’industrie

La Chine a annoncé l’arrêt des importations des déchets solides d’ici à la fin 2020. Cependant, l’industrie chinoise ne pouvant pas encore, bien évidemment, se satisfaire des déchets générés en Chine, les déchets importés de haute teneur en métal seront classés comme matières premières à partir du 1er juillet 2020. Selon les standards publiés par les autorités chinoises en janvier 2020, la sortie du statut de déchets s’appliquera aux déchets de cuivre contenant au minimum de 94 % de cuivre et aux déchets de laiton avec une teneur minimale de 56 % de cuivre. En ce qui concerne l’aluminium, les lingots d’aluminium recyclés (100% Al), les alliages d’aluminium (98 % Al) et les résidus de broyage à forte teneur en aluminium (91 %), comme ceux issus du broyage des VHU (Zorba), seront autorisés à entrer dans le pays. Ces produits classés en plusieurs catégories pourront donc être importés en Chine comme toute autre marchandise. Par conséquent, les importations chinoises devraient s’intensifier au second semestre 2020.

En 2020

En ce début d’année 2020, c’est la diminution de la demande chinoise de cuivre liée à la crise sanitaire du coronavirus COVID-19 qui inquiète. Les restrictions sur les transports des marchandises et la circulation des personnes ont retardé la reprise du travail après les vacances du Nouvel An chinois et perturbé les chaines d’approvisionnement. Afin de maintenir une certaine stabilité économique tout en essayant de contenir l’épidémie, le gouvernement chinois encourage la reprise de l’activité dans de nombreux secteurs, dont celui de l’électricité qui représente environ la moitié de la consommation chinoise de cuivre. L’entreprise publique State Grid Corp. of China (SGCC), le gestionnaire du plus grand réseau de distribution d'électricité en Chine et dans le monde, a annoncé que la plupart de ses chantiers auront repris le travail d’ici à la mi-mars. Selon une enquête menée par SMM, presque 50 % des fabricants de produits en cuivre semi-finis et finis avaient retrouvé entre 60 et 90 % de leur niveau de production habituel au 20 février 2020, 25% entre 30 et 60 % et le quart restant moins de 30 %.

Notes

1. Les données d’importations chinoises de déchets de cuivre (HS 7404) peuvent différer grandement des données d’exportation de certains partenaires commerciaux en raison de différences dans la définition des déchets, avec la Chine incluant plus de déchets pauvres en cuivre.

2. L’annonce de la mise en place de restrictions sur les importations chinoises de déchets de cuivre à partir de janvier 2018 a entraîné une forte hausse des importations pour la constitution de stocks au second trimestre 2017.

3. La quantité de cuivre contenu dans les déchets de cuivre importés au second semestre 2019 a été calculée en considérant une teneur en cuivre égale à celle des importations réalisées pendant le 1er semestre 2019, soit 79,4 %.

4. La Chine a suspendu un droit à l’importation supplémentaire de 5 % sur les déchets d’aluminium et de cuivre en provenance des États-Unis qui devait être appliqué à partir du 15 décembre 2019, dans le cadre d’un accord commercial préliminaire conclu entre les deux pays et destiné à apaiser les tensions. En janvier 2020, le ministère des finances chinois a annoncé que ce droit supplémentaire ne serait pas annulé mais réduit de moitié à partir du 14 février 2020, portant ainsi le droit à l’importation sur les importations américaines de déchets d’aluminium à 52,5 % et celles de cuivre à 27,5 % (ISRI). Le 18 février 2020, Pékin a finalement annoncé une exemption des droits de douane sur ces déchets ainsi que sur les minerais et concentrés de cuivre américains pour une période d’un an afin de stimuler les achats de produits américains.

Maïté Le Gleuher, BRGM

Sources

Argus Media https://www.argusmedia.com/

China Briefing https://www.china-briefing.com/news/the-us-china-trade-war-a-timeline/

Comtrade https://comtrade.un.org/data/

Courrier international https://www.courrierinternational.com/

Fastmarket https://www.metalbulletin.com/

Institute of Scrap recycling (ISRI) https://www.isri.org/

Metal Bulletin https://www.metalbulletin.com/

Recycling Today https://www.recyclingtoday.com/

Reuters https://www.reuters.com/

Shanghai Metals Market https://www.metal.com/

The General Administration of Customs of the People's Republic of China (GACC) http://english.customs.gov.cn/

- © Tatiana Epifanova - Fotolia")