et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM - Guillaume Bertrand")

Sommaire

Dans cet article seront abordés les points suivants :

- Les besoins en nickel à l’horizon 2040 ;

- Le nickel des batteries Li-ion : les matières premières ;

- La production mondiale de sulfate de nickel et les producteurs ;

- Les prix du sulfate de nickel ;

- L’approvisionnement de demain ;

- Le nickel responsable de la filière des véhicules électriques.

Les besoins en nickel à l’horizon 2040

Malgré une reprise notable de la production industrielle au second semestre 2020, en Chine notamment, la pandémie de COVID-19 a tout de même ralenti l’activité des secteurs consommateurs d’acier inoxydable et d’alliages de nickel. Pour la première fois depuis la crise financière mondiale il y a un peu plus de 10 ans, la consommation mondiale de nickel primaire a fléchi en 2020. Elle est repassée sous la barre des 2 400 kt déjà franchie en 2019 pour s’établir à 2 385 kt, selon les derniers chiffres publiés par l’International Nickel Study Group (juin 2021). En revanche, la demande de l’industrie des batteries Li-ion a continué sa progression, portée par une forte hausse des ventes de véhicules électriques légers en 2020 (+43 %, selon les données de EV-volumes.com)1.

Le nickel sert essentiellement à la fabrication d’aciers inoxydables avec environ 70 % de la demande globale. La part du secteur des batteries, tous types confondus, reste à ce jour encore faible, de l’ordre de 6 % en 2020 (Roskill, 2021), mais elle devrait considérablement progresser avec l’essor du marché de la mobilité électrique. Ainsi, l’offre future en nickel devra non seulement couvrir les besoins croissants en aciers inoxydables des populations, notamment des pays émergents, mais aussi ceux liés à l’électrification du parc automobile mondial et au stockage d’énergie. Il est donc important d’évaluer quantitativement ces besoins pour les 10 à 15 prochaines années et au-delà. Les quantités estimées vont bien entendu dépendre des paramètres choisis, tels que le taux de pénétration des véhicules électriques, le type de véhicule électrique (léger, tout électrique, hybride, etc.), ainsi que la chimie des cathodes. D’une manière générale, du moins hors-Chine, on s’oriente vers une utilisation de matériaux de cathode à base de nickel, manganèse, cobalt (NMC) dans les véhicules électriques légers, avec une évolution vers une teneur en cobalt moindre en faveur du nickel. Les projections des analystes tablent sur une demande en nickel du secteur des batteries (pour les véhicules et les unités de stockage d’énergie) de l’ordre de 500 kt dès 2025 et qui atteindrait 1 Mt en 2030 et 1,8 Mt en 2040 (Roskill, 2021). En prenant en compte la croissance de la demande des aciéristes, le monde pourrait consommer en 2040 environ 2,5 Mt de nickel de plus qu’en 2020. A titre de comparaison, la demande en nickel qui s’élevait à 1,1 Mt en 2000 avant l’envolée de l’économie chinoise, n’a augmenté « que » de 1,3 Mt en 20 ans (données INSG).

Les matières premières utilisées pour la production du sulfate de nickel

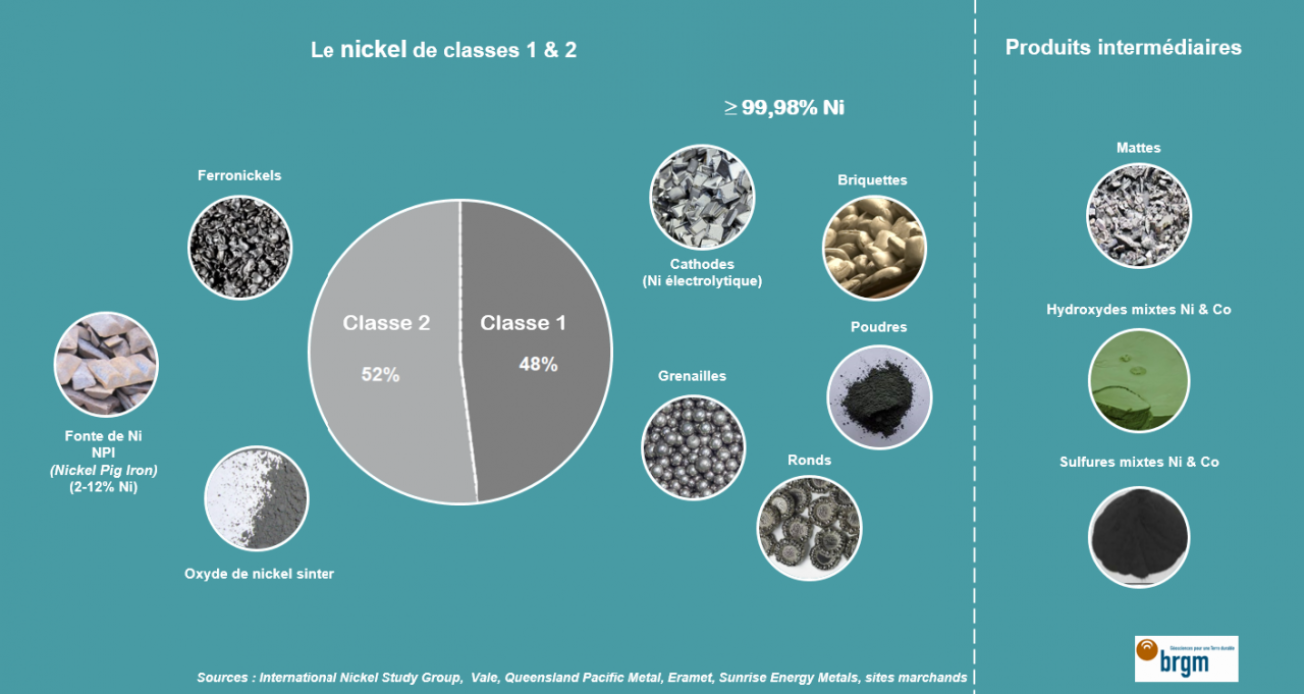

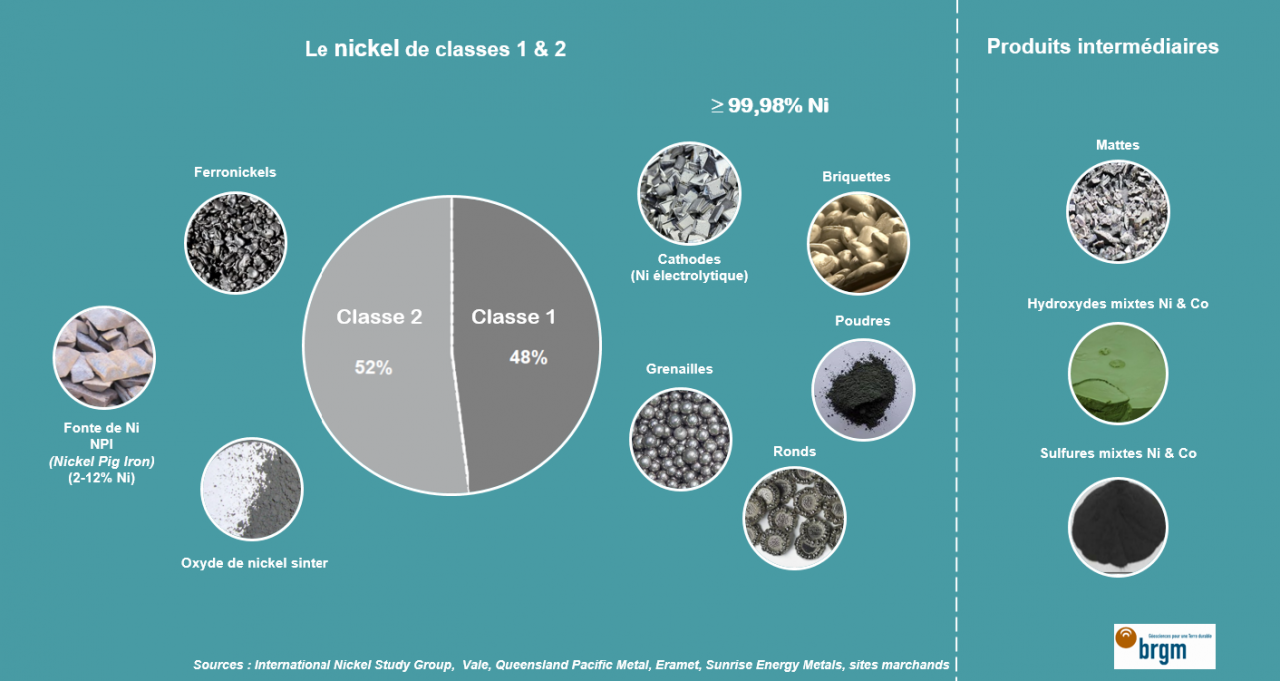

Dans les batteries Li-ion, le matériau de la cathode contient du nickel sous forme de sulfate NiSO4.6H2O. Ce sel est actuellement élaboré à partir de plusieurs types de produits. Roskill (2021) estime qu’en 2020 le sulfate de nickel a été majoritairement produit à partir de sulfures et d’hydroxydes mixtes de nickel et de cobalt (environ 40 %) et par dissolution de nickel métal, dit de classe 1 (30%)2. Les déchets de fabrication et en fin de vie, les mattes et le sulfate brut de nickel sont également utilisés. Le choix des intrants varie en fonction de leur disponibilité sur le marché et de leurs prix. La figure ci-dessous montre les différentes formes de nickel (classes 1 et 2) ainsi que les produits dits intermédiaires.

Le nickel de classe 2 représente plus de la moitié de la production mondiale de nickel primaire3. Or, il n’était pas utilisé jusqu’à présent pour fabriquer du sulfate de nickel, ce qui avait suscité des inquiétudes autour d’une pénurie possible de matières premières adéquates, alors que la demande en sel progresse rapidement. Afin de répondre à la demande à court terme, Tsingshan a décidé de convertir du NPI (Nickel Pig Iron) c’est-à-dire de la fonte de nickel en mattes destinées à la production de sulfate en quantité suffisante, dès l’automne 2021.

1. Les hydroxydes (MHP/NHC) et sulfures mixtes de nickel-cobalt (MSP)

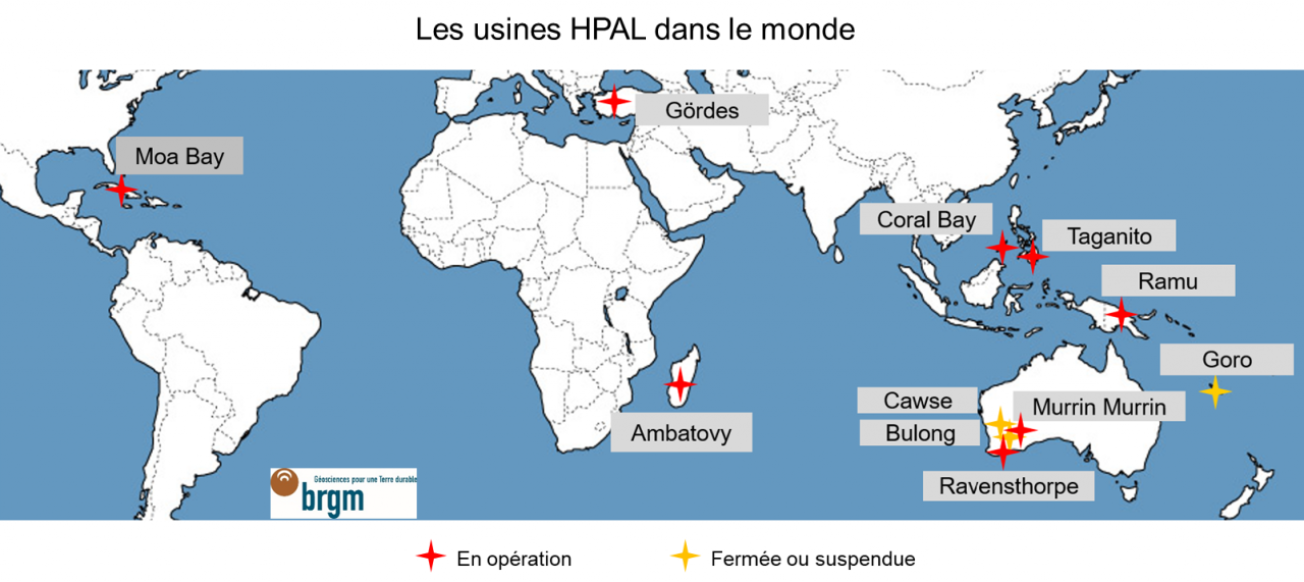

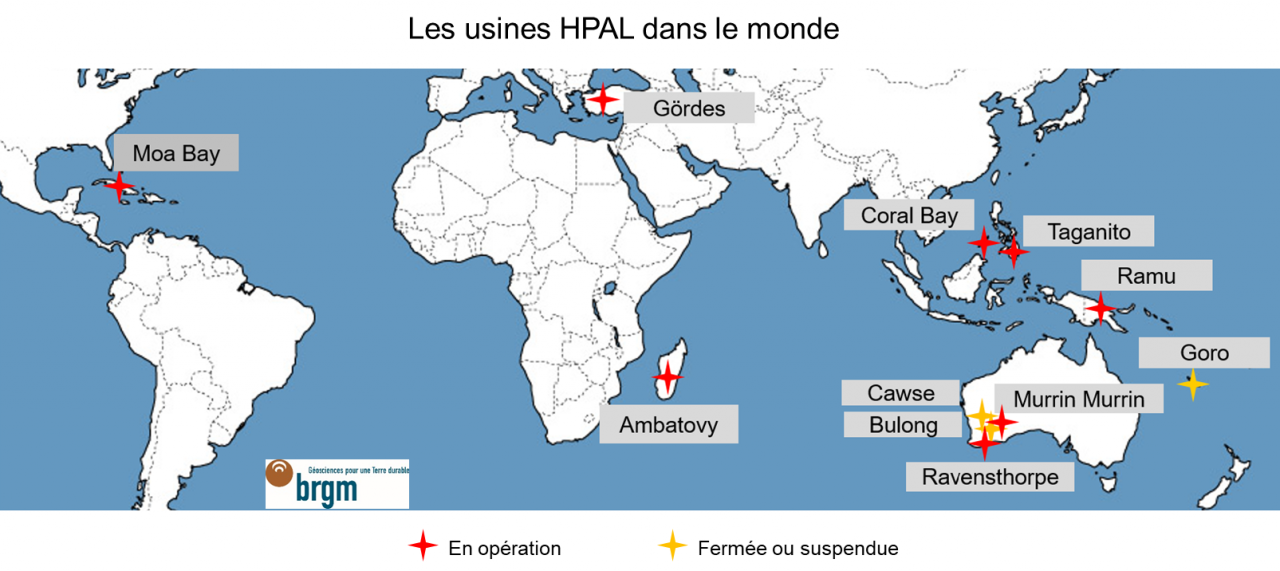

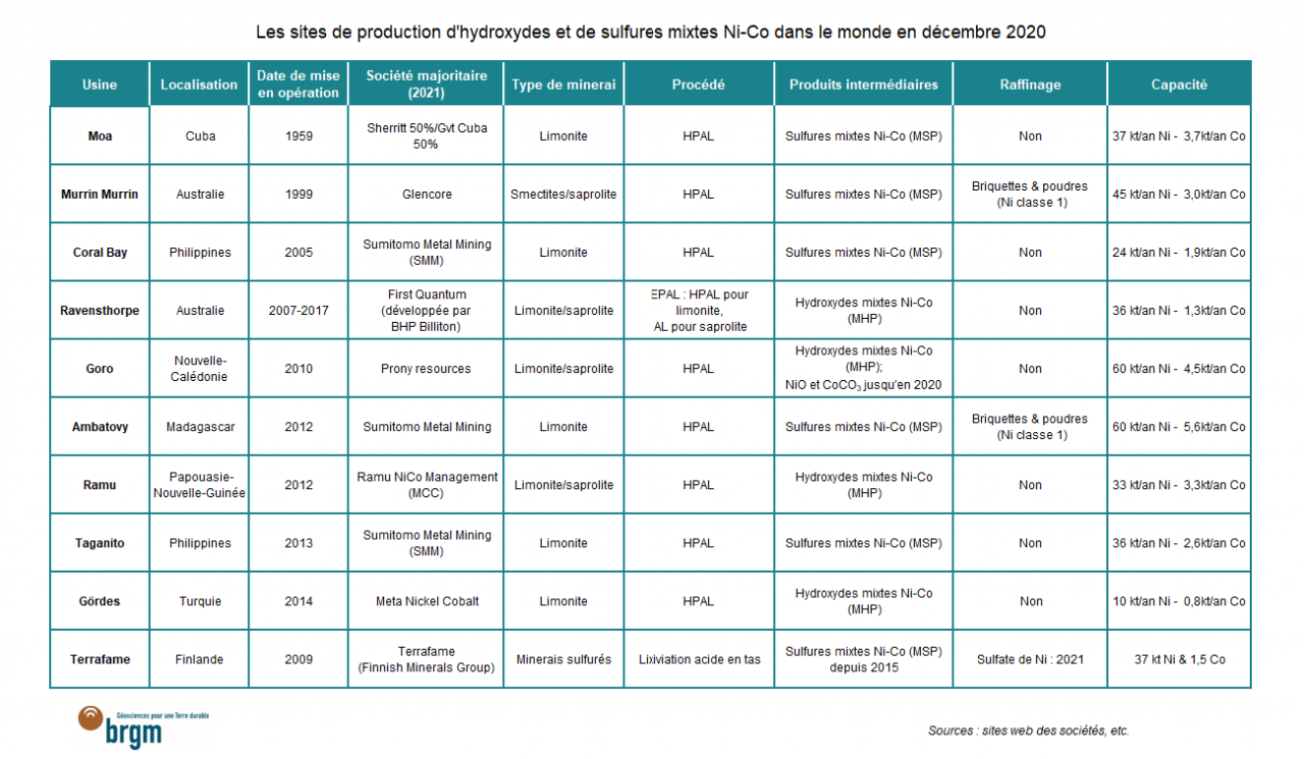

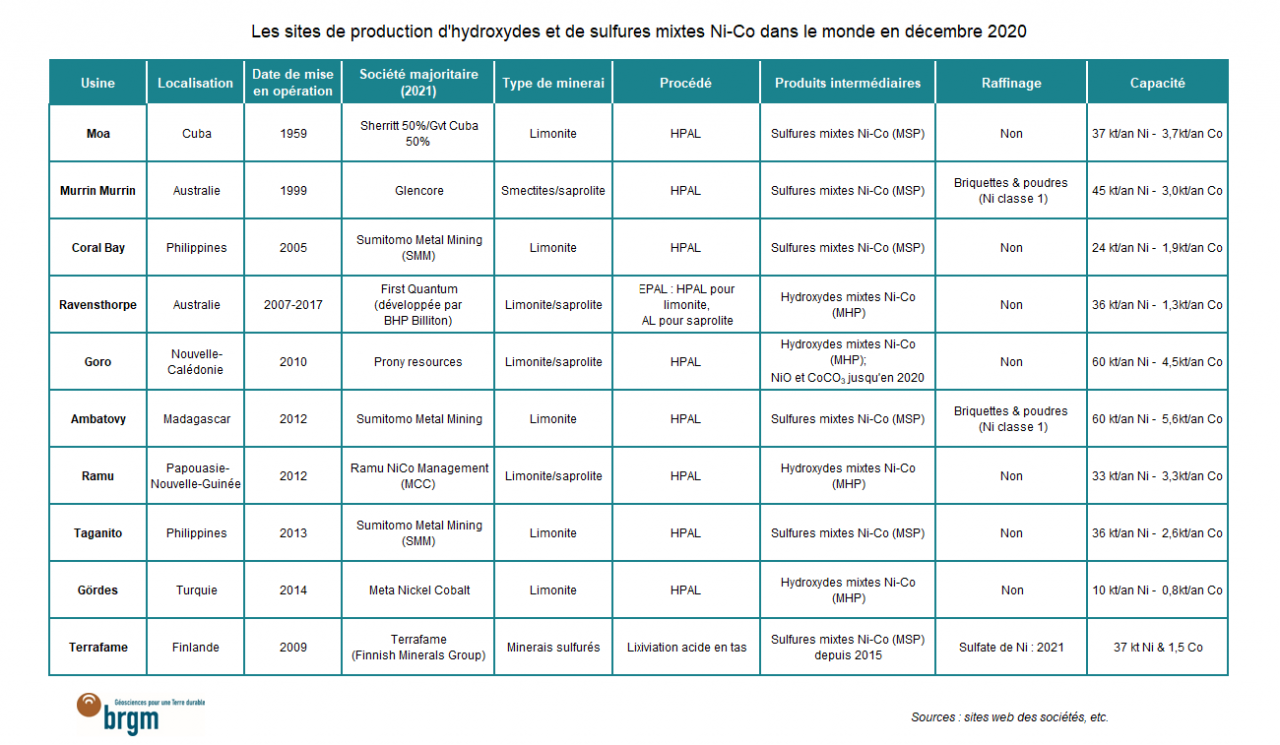

Les hydroxydes (MHP/NHC) et sulfures mixtes de nickel-cobalt (MSP) sont, à une exception près, tous issus du traitement de minerais nickélifères latéritiques par un procédé hydrométallurgique de lixiviation acide sous pression HPAL/EPAL (« High Pressure Acid Leaching/Enhanced Pressure Acid Leaching »). Sur les 11 usines mises en production dans le monde depuis 60 ans, 9 demeurent aujourd’hui en activité dont la plus ancienne à Moa Bay (Cuba), et sont toutes situées hors-Chine. Le minerai est majoritairement de la limonite à basses teneurs en Ni et Co ou, plus rarement, un mélange limonite/saprolite plus riche en nickel. La lixiviation du minerai dans des autoclaves conduit, selon le procédé utilisé, à la formation d’hydroxydes ou de sulfures mixtes de Ni et Co. Les MSP sont actuellement produits dans cinq usines, Moa Bay à Cuba, Coral Bay et Taganito aux Philippines, Ambatovy à Madagascar et Murrin Murrin en Australie. Les MHP sont produits sur quatre sites : Ravensthorpe4 en Australie, Ramu en Papouasie-Nouvelle-Guinée et Gördes en Turquie. L’usine de Goro en Nouvelle-Calédonie, qui avait été arrêtée en urgence en décembre dernier, devrait redémarrer la production d’hydroxyde – aussi appelé NHC (« Nickel Hydroxyde cake ») en 2021. L’usine HPAL a cessé de produire de l’oxyde de nickel (NiO) et du carbonate de cobalt (CoCO3) courant 2020 pour se concentrer sur la production de MHP (18 kt). L’acquisition des actifs néo-calédoniens de Vale par le consortium Prony Resources5 a été actée le 31 mars 2021, ouvrant ainsi la voie à une reprise imminente de l’activité.

Terrafame est la seule société à produire des MSP (40 % Ni) à partir de minerai sulfuré. Le minerai, qui provient du gisement de Sotkamo en Finlande, est traité par un procédé de biolixiviation en tas.

Seule une fraction des MSP et MHP produits dans le monde chaque année est raffinée en sulfate, puisqu’ils sont majoritairement transformés en nickel et cobalt métal, ainsi qu’en sels divers.

MHP et MSP ne sont pas des produits standardisés, si bien que leurs compositions chimiques varient d’un producteur à l’autre, avec des teneurs parfois élevées en impuretés (Mn, S, etc.). Si les MSP renferment en général autour de 55 % de Ni et entre 4 et 6 % de Co, des écarts importants existent entre les MHP/NHC qui peuvent contenir entre 35 et 45 % de Ni et 1 et 3,5 % de Co. Les MSP produits par Terrafame contiennent 40 % Ni.

2. Les mattes de nickel

Les mattes contiennent en moyenne 75 % de nickel et sont principalement issues du traitement pyrométallurgique de minerais sulfurés. L’essentiel de la production de matte est transformé en nickel électrolytique, et le reste en sels divers, dont le sulfate et le chlorure de nickel. L’utilisation des mattes a diminué au fil des années pour ne représenter qu’environ 20% des intrants suite à l’essor de la production mondiale de MHP et MSP (Roskill, 2019). Cette tendance devrait s’inverser cette année avec une livraison importante de mattes indonésiennes issues du traitement de minerais latéritiques. C’est en effet ce qu’a annoncé Tsingshan qui fournira 100 kt de mattes (75 kt de Ni contenu) produites à partir de NPI aux fabricants chinois de matériaux pour batteries Huayou (60 kt) et CNGR Advanced Materials (40 kt), à partir d’octobre 2021. Tsingshan sous-traitera la production de ces mattes à Nickel Mines6 en Sulawesi, via sa filiale Shanghai Decent. Le procédé de conversion de NPI en mattes n’est pas nouveau, le NPI étant un ferronickel de basse teneur en nickel. Eramet a en effet produit des mattes à partir de ferronickels dans son usine de Doniambo en Nouvelle-Calédonie pendant presque 75 ans. L’utilisation du nickel de classe 2 était d’ailleurs perçue comme inévitable, mais certainement pas aussi rapidement. Il n’en reste pas moins que cet apport significatif et inattendu en 2021 efface les risques immédiats sur l'approvisionnement et pourrait bien soutenir l’emprise de la Chine sur ce secteur, les mattes indonésiennes étant destinées aux fabricants de sulfate chinois. La conversion NPI en matte a cependant une empreinte environnementale élevée7, en contradiction avec l’objectif de l’électrification du parc automobile mondial qui est quand même de réduire les émissions de gaz à effet de serre !

3. Le nickel métal raffiné (poudres et briquettes)

Le nickel raffiné de classe 1 sous forme de poudres et briquettes est utilisé en particulier par les fabricants de sulfate chinois et taïwanais. La dissolution de nickel raffiné dans de l’acide sulfurique pour obtenir du sulfate reste coûteux. Cependant, le métal présente l’avantage d’être disponible à tout moment dans les stocks, ce qui permet aux producteurs d’adapter leur production aux fluctuations ponctuelles de la demande et des prix du sulfate, ce qui n’est pas forcément le cas avec les autres matières premières, souvent liées par des contrats à plus ou moins long terme. L’utilisation de nickel de classe 1 a augmenté en Chine depuis 2019 en raison des capacités de production limitée des autres matières premières qui ne permettent pas de répondre immédiatement à la croissance de la demande.

4. Le sulfate de nickel brut

Le sulfate de nickel brut est un sous-produit du raffinage des mattes de cuivre et de platinoïdes. Boliden récupère quelques tonnes de nickel sous forme de sulfate brut lors du traitement de mattes de cuivre en Finlande et en Suède et Sibanye-Stillwater de ses mattes de platinoïdes en Afrique du Sud. Ce sulfate brut est ensuite purifié, en général par des compagnies tiers (Umicore, GEM). La société sud-africaine Thakadu Battery Materials a commencé à produire du sulfate de nickel de qualité batterie en mars 2021 à partir d’une partie de la production de sulfate brut de Sibanye-Stillwater (25 kt à pleine capacité, soit environ 5 kt de nickel contenu).

5. Le recyclage

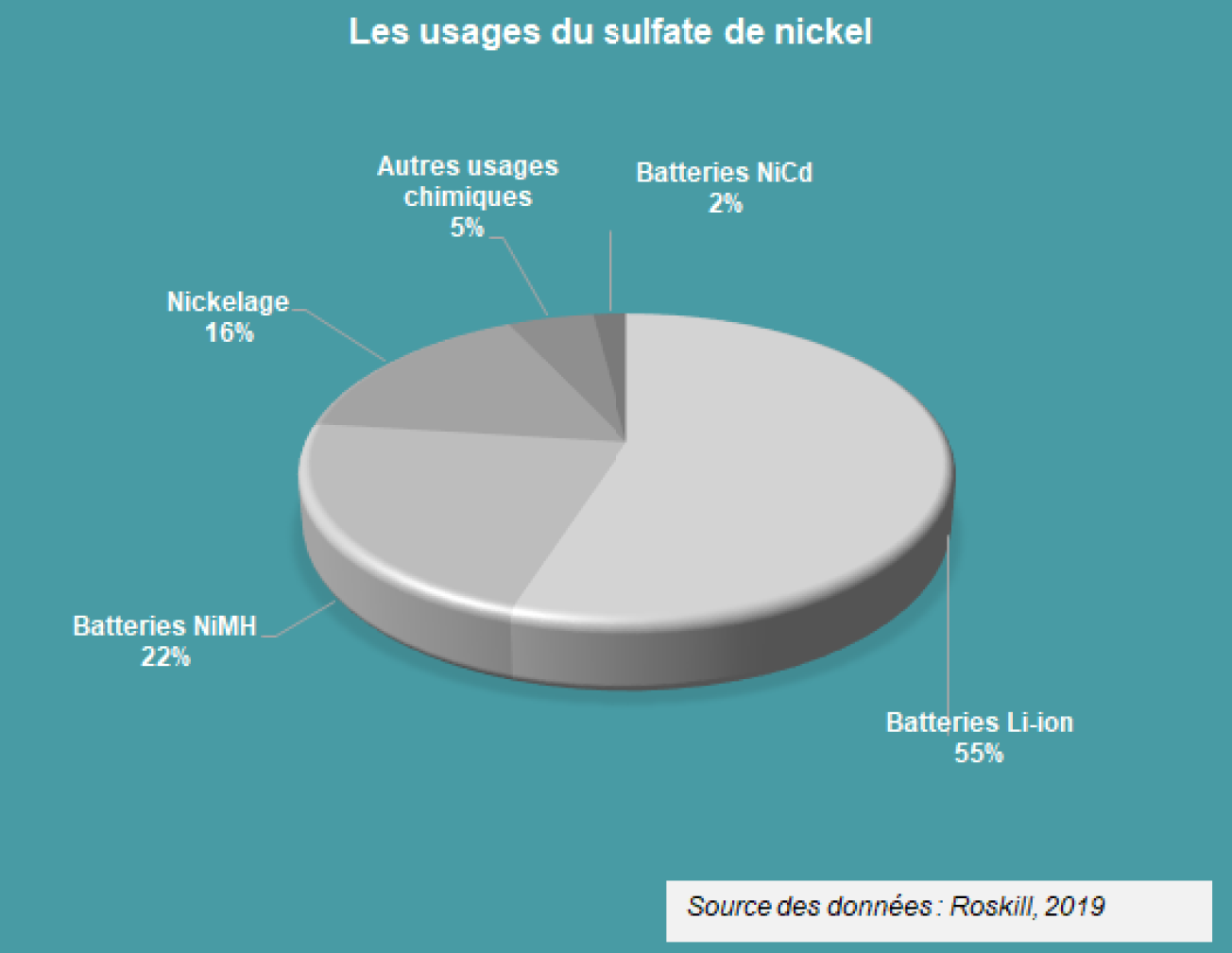

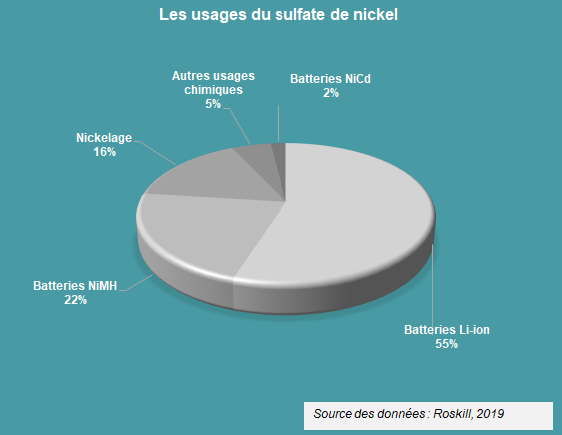

Presque 20 % du sulfate de nickel produit en 2020 provenait du recyclage de produits variés, des catalyseurs usagés comme ceux utilisés dans l’industrie pétrochimique, des déchets électroniques et des batteries en fin de vie ainsi que des résidus de nickelage (traitement de surface). Si les batteries NiMH et NiCd constituent encore une part importante des stocks de batteries en fin de vie, les arrivages de batteries Li-ion, provenant essentiellement d'appareils électroniques portables, augmentent (Roskill, 2021).

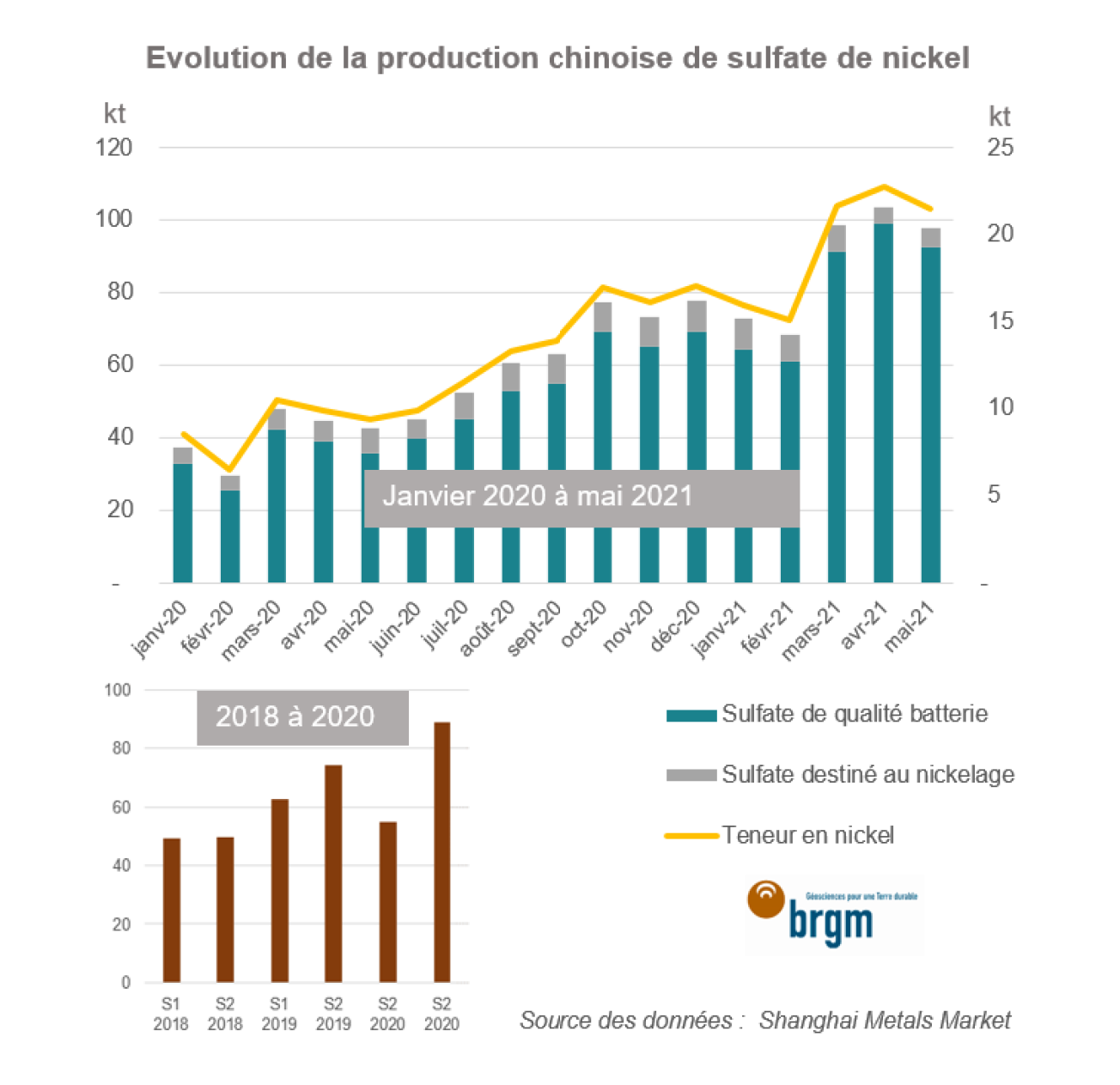

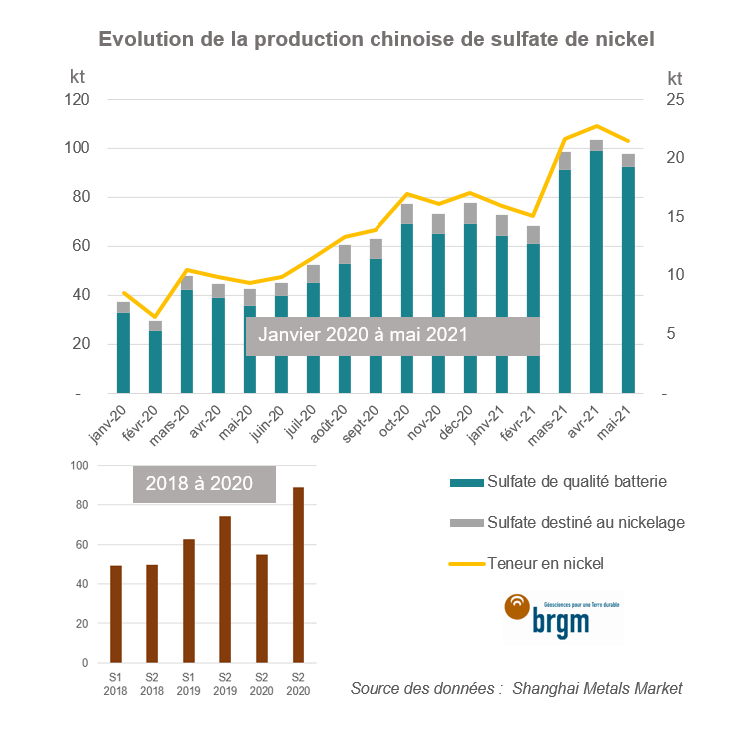

La Chine domine la production mondiale de sulfate de nickel

Avant l’arrivée des batteries Li-ion sur le marché, le sulfate de nickel était surtout employé dans le traitement de surface (nickelage). La forme purifiée de qualité batterie représente maintenant plus de la moitié du marché (Roskill, 2020). La production mondiale de sulfate de nickel s’élevait à environ 210 kt en 2019 selon Wood Mackenzie. De son côté, l’agence chinoise Shanghai Metals Market (SMM) rapporte une production nationale de 137 kt (Ni contenu) en 2019, soit 65 % de la production globale. En 2020, les producteurs chinois ont limité leur production à 144 kt - dont 115 kt de qualité batterie - pour accommoder les effets de la pandémie de COVID-19 et l'excès de stocks accumulés en 2019, selon la même agence.

Les principaux producteurs de sulfate de nickel et leur approvisionnement en matières premières

L’industrie du sulfate de nickel est fragmentée, avec une production qui s’organise principalement autour de trois catégories de fabricants : (1) les grands groupes métallurgiques et miniers dits « intégrés » et utilisant leurs ressources captives et achetées auprès de fournisseurs tiers ; (2) les recycleurs qui intègrent ou non en aval la fabrication de batteries et (3) les « chimistes » qui achètent la matière première et vendent le sulfate.

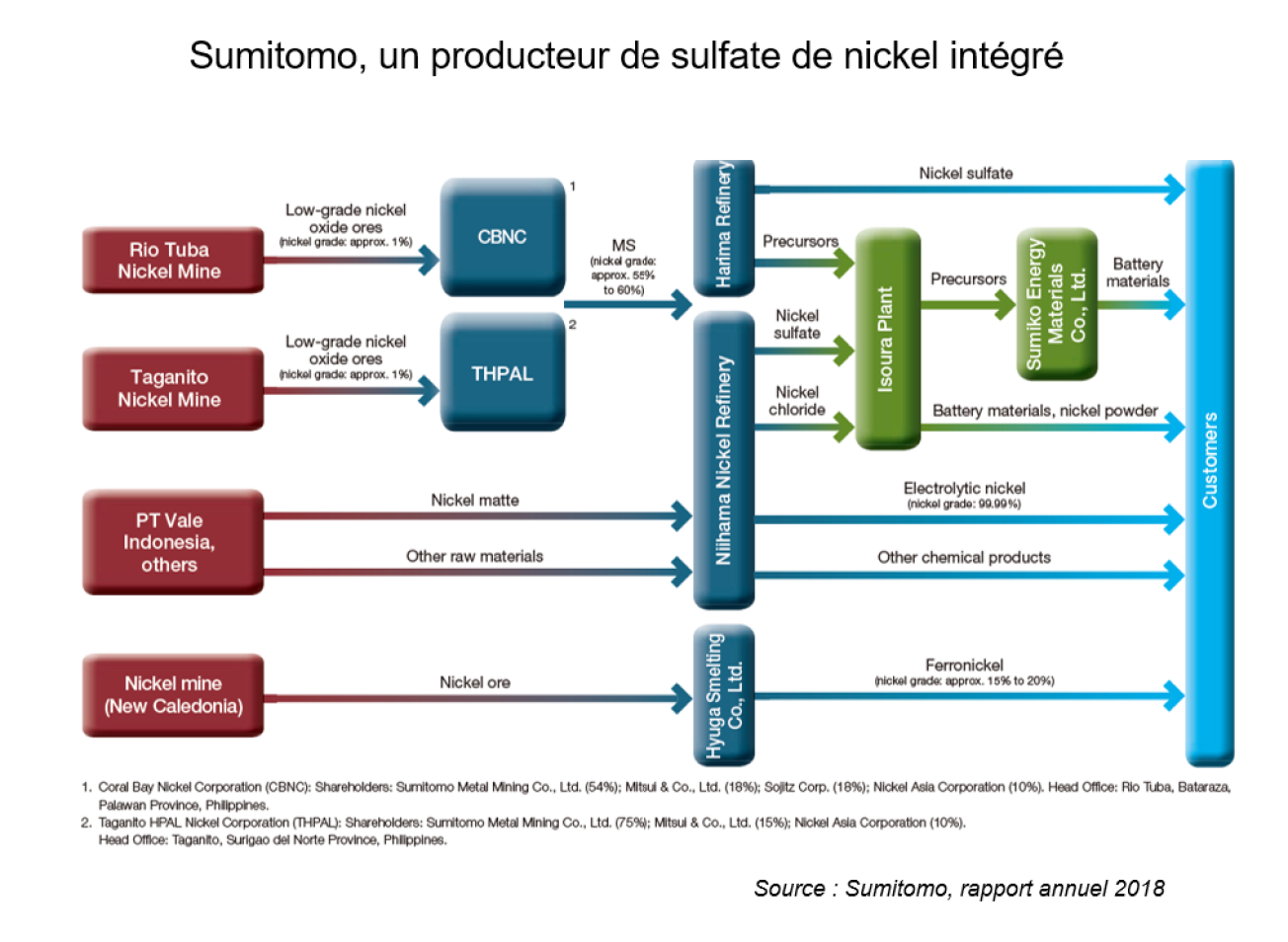

1. Les producteurs intégrés (en amont) Jinchuan Non ferrous Metals (JNMC)8, Sumitomo Metal Mining (SMM), Nornickel et Jilin Jien Nickel produisaient environ 1/3 de la production mondiale en 2019. Le japonais Sumitomo Metal Mining (SMM) produit du sulfate à partir de MSP issus de ses usines HPAL aux Philippines. Sa capacité de production de sulfate qui s’élève à 70 kt (en masse de sulfate, soit environ 16 kt de Ni) est donc largement contrainte par celle de ses usines et a peu de chance d’augmenter à court terme. De son côté, JNMC continue à augmenter ses capacités de production qui sont passées à environ 105 kt en 2019 (soit 22 kt de Ni) en incluant sa filiale JINCO. Sa production est basée sur l’utilisation de ses propres concentrés et d’importations sécurisées au travers de plusieurs accords d’enlèvement (offtake) passés avec des producteurs de nickel. De son côté, Nornickel produit du sulfate à sa raffinerie de Harjavalta9 en Finlande à partir de mattes produites sur la presqu'île de Kola en Russie. En Finlande également, Terrafame a lancé en juin 2021 sa production de sulfate à partir de MSP qui atteindra 37 kt Ni à pleine capacité, en faisant un acteur majeur de l’industrie.

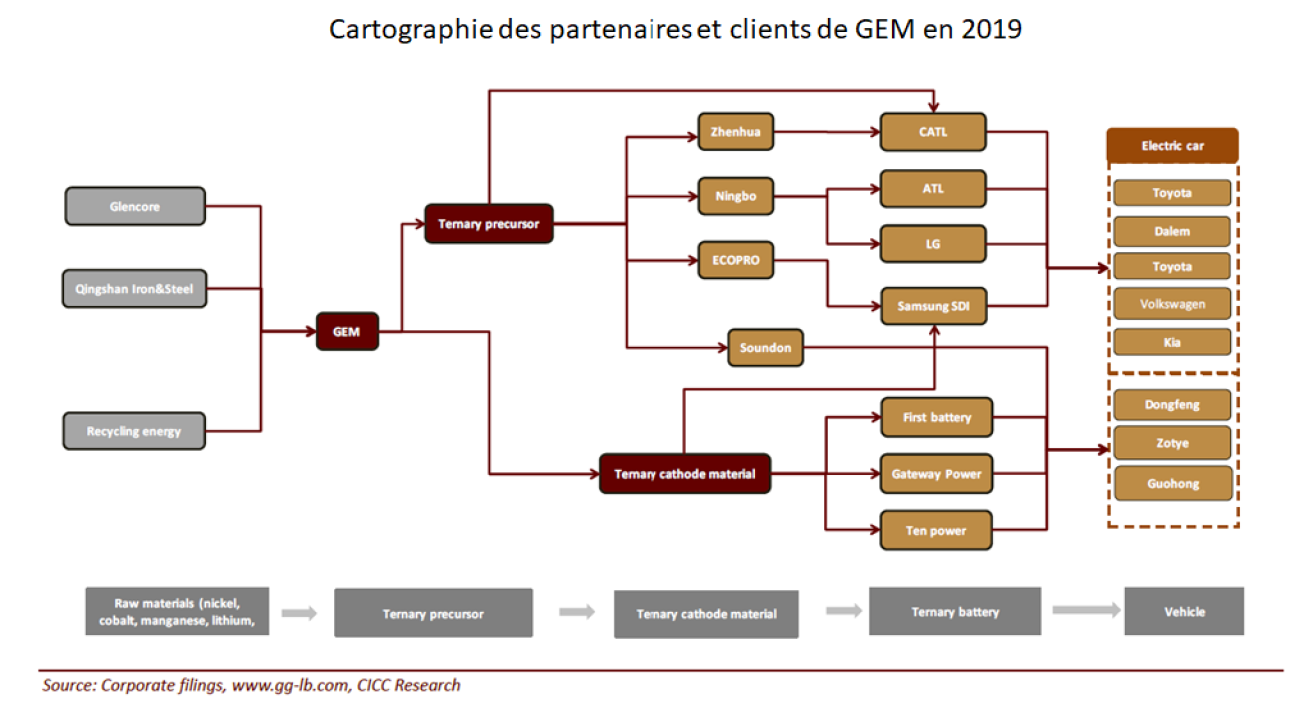

2. Les grands groupes spécialisés dans le recyclage et le traitement de déchets comme GEM (Green Eco-Manufacturer) et Umicore utilisent aussi bien des matériaux recyclés sortis de leurs usines que des produits issus du traitement de minerais. Cette flexibilité contribue à leur garantir un approvisionnement stable et à éventuellement abaisser leur coût de production. GEM est présent sur toute la chaîne de valeur des matériaux de cathodes de batteries Li-ion - c’est le premier producteur mondial de précurseurs de matériaux de cathode NMC et NCA - et continue à augmenter rapidement ses capacités de production qui devraient atteindre 200 kt en 2021, selon la banque d’investissement China International Capital Corporation Limited (CICC). Pour accompagner cette évolution gourmande en sulfate de nickel, GEM œuvre à minimiser son exposition aux risques associés à la sécurité de l’approvisionnement et à la volatilité des prix avec l’acquisition d’une participation majoritaire dans le projet HPAL Ni-Co de PT QMB New Energy Materials, en Sulawesi (île des Célèbes en Indonésie), en janvier de cette année, ainsi que par le biais d’un accord de fourniture à long terme de sulfures mixtes Ni-Co avec PT Halmahera Persada Lygend. GEM fournit les plus grands producteurs de batteries Li-ion tels que CATL, Samsung ou encore BYD.

3. Les chimistes. Roskill en dénombrait une cinquantaine en 2018, dont une douzaine seulement avec une capacité de production supérieure à 5 kt de nickel contenu. Ils utilisent aussi bien des produits intermédiaires que du métal ou encore des déchets. Ils sont majoritairement situés en Chine où une consolidation du secteur est probable. Hors Chine, les principaux producteurs sont surtout situés en Asie : Taïwan (Zenith, Coremax et Mechema), Corée du Sud (Enerchem), Japon (Tanaka Chemicals, Seido Chemical Industry Co), Inde (Nicomet) ; et aussi en Allemagne (Nickelhütte).

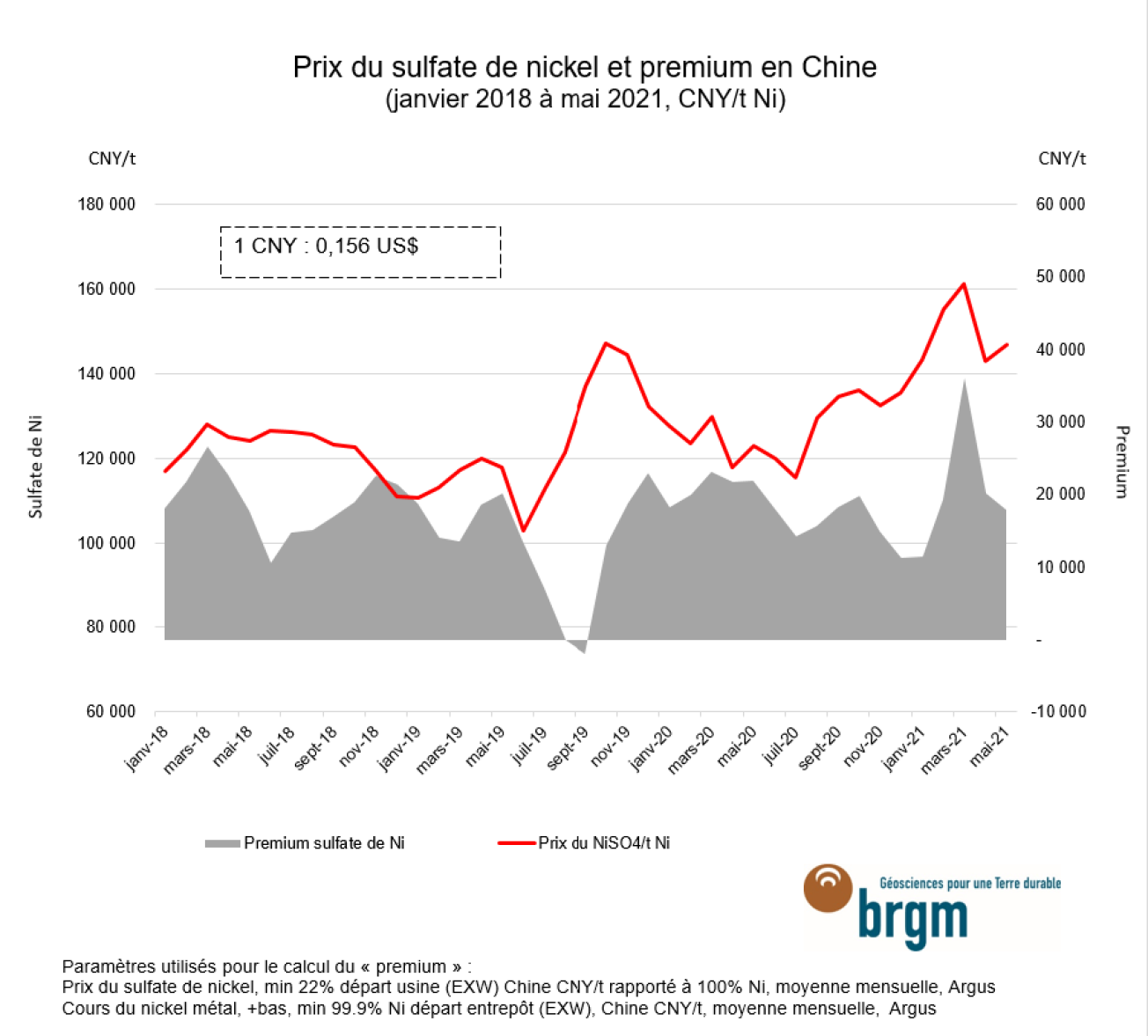

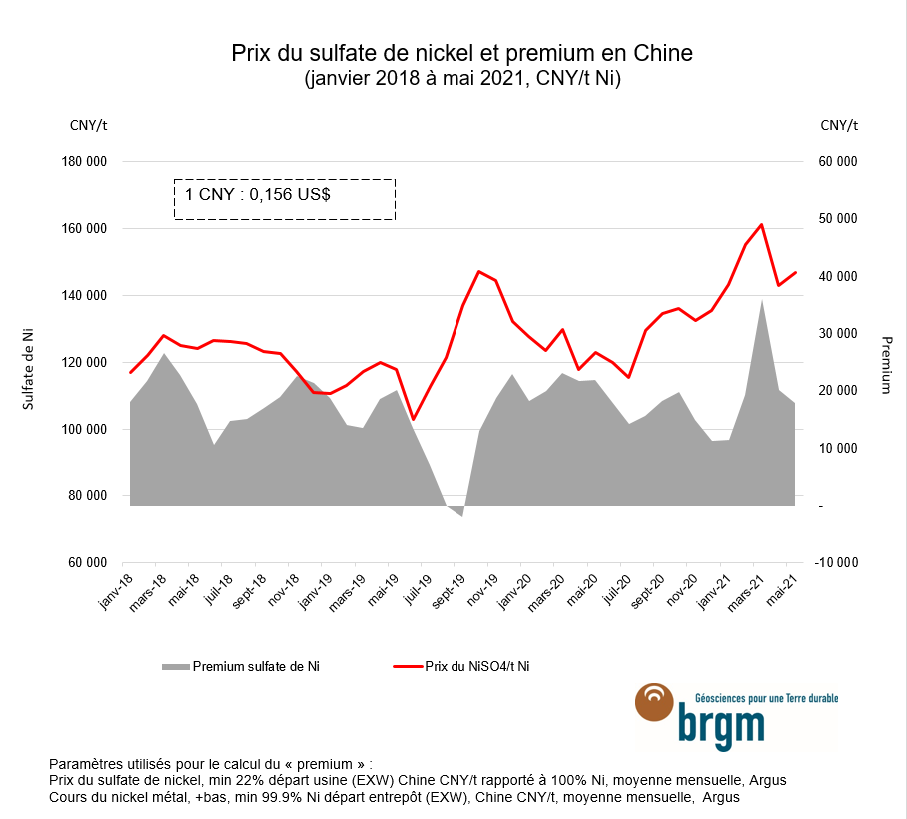

Les prix du sulfate de nickel de qualité batterie résistent au relâchement des tensions sur l’offre

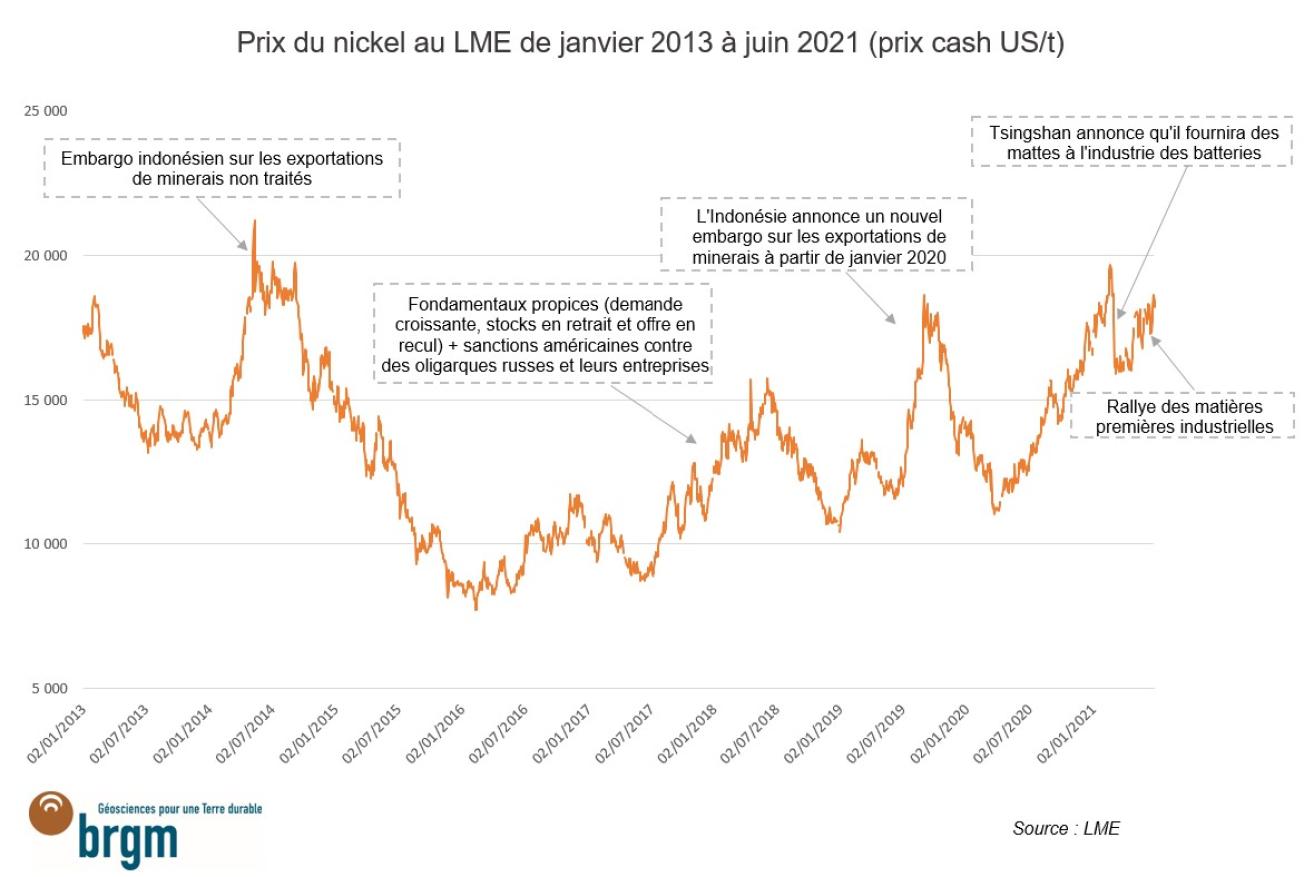

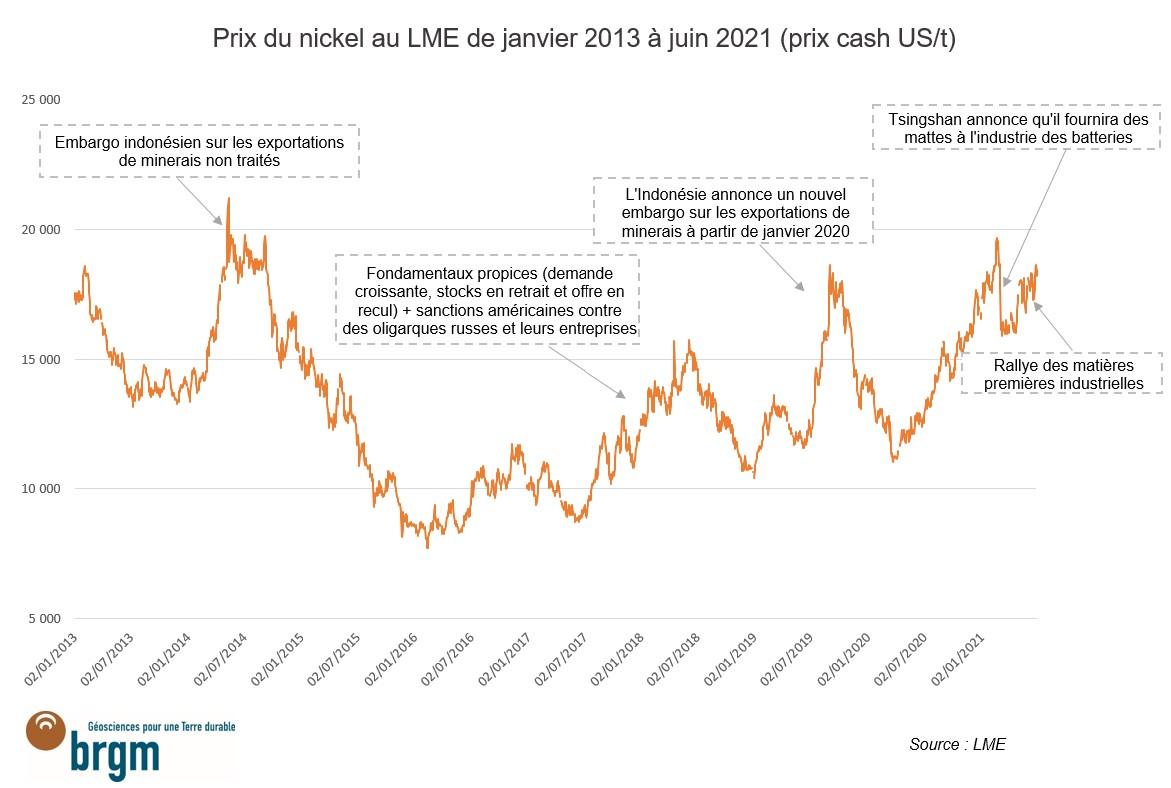

Historiquement, le sulfate de nickel se négociait à un premium par rapport au prix du nickel10 à la bourse de Shanghai (Shanghai Futures Exchange - SHFE) ou au LME, lorsqu’il était essentiellement utilisé pour la galvanoplastie, mais la demande pour l’industrie automobile a introduit une nouvelle dynamique. Le prix du sulfate varie bien entendu avec le prix du métal mais dépend maintenant fortement des fondamentaux du marché du sulfate pour l’industrie automobile (demande en sulfate, offre en intrants et stocks). Le sulfate de qualité batterie s’est ainsi vendu avec une décote au second semestre 2019. En effet, d’une part la demande chinoise avait fléchi en réponse à la suspension de subventions à l’achat de véhicules électriques et, d’autre part les cours du nickel avaient grimpé.

Le prix moyen du sulfate de nickel (22 % Ni minimum, ex-works Chine c’est-à-dire au départ d’usine) en Chine s’élevait à 32 290 yuan/t en mai 2021 (5 011 US$/t, moyenne calculée à partir des prix relevés sur le marché chinois11).

Le coût de la matière première représentait environ 85 % du coût moyen de production du sulfate de nickel en 2019, le reste étant la contribution des réactifs chimiques, de l’énergie, de la main d’œuvre, etc. Le type de matière première utilisée ainsi que le degré d’intégration de la production sont les deux déterminants principaux. Les producteurs intégrés qui utilisent leurs propres intrants - mattes ou MSP/MHP – produisent à moindre coût et peuvent de surcroît bénéficier de revenus de la production de co-produits du nickel. Nornickel a ainsi profité en 2019 des cours élevés du palladium12.

Nornickel a estimé le coût de production d’un sulfate de nickel élaboré à partir des mattes de Tsingshan, c’est-à-dire des mattes produites à partir de NPI issu du traitement de minerai latéritique. Le procédé s’avèrerait être une opération économiquement viable, d’autant plus qu’un marché du NPI sursaturé en raison de la croissance rapide de la production indonésienne maintiendrait les prix à un niveau raisonnable (voir la publication de Nornickel13).

Le recours au nickel de classe 1 plombe les coûts de production mais nécessite des coûts d’investissement nettement moindres et s’adapte au cours du métal. Plutôt que de vendre leur sulfate avec une forte décote par rapport au prix du LME ou de la SHFE, les « chimistes » – surtout taïwanais, coréens et certains producteurs chinois – choisiront de réduire leur production, si bien qu’un surplus de production de sulfate est peu probable.

Le nickel de la filière électrique sera essentiellement indonésien

Pour satisfaire la demande du secteur des batteries d’ici à 2030, il faudrait produire environ 1Mt de Ni supplémentaires, soit cinq fois la production de nickel de Nornickel14!

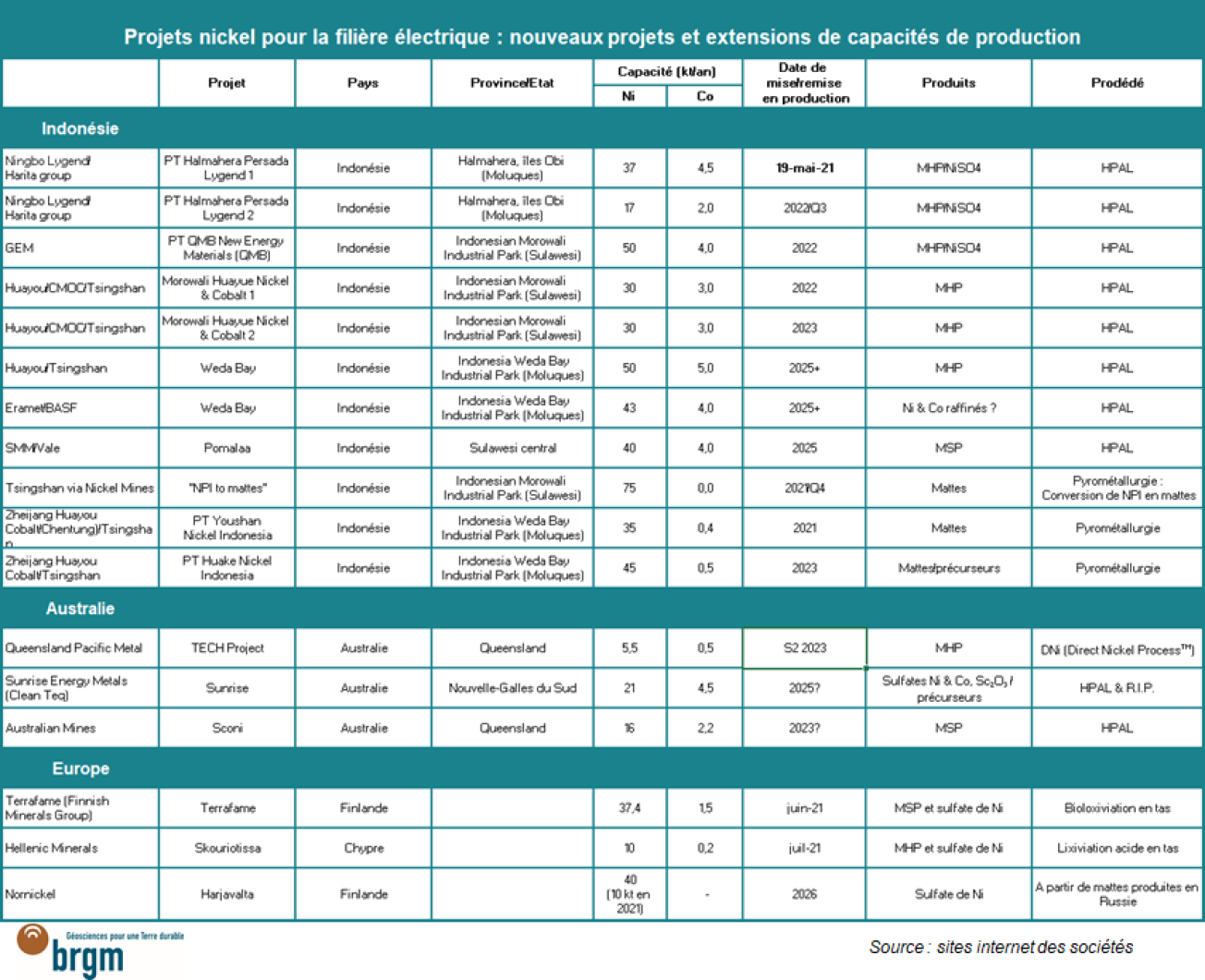

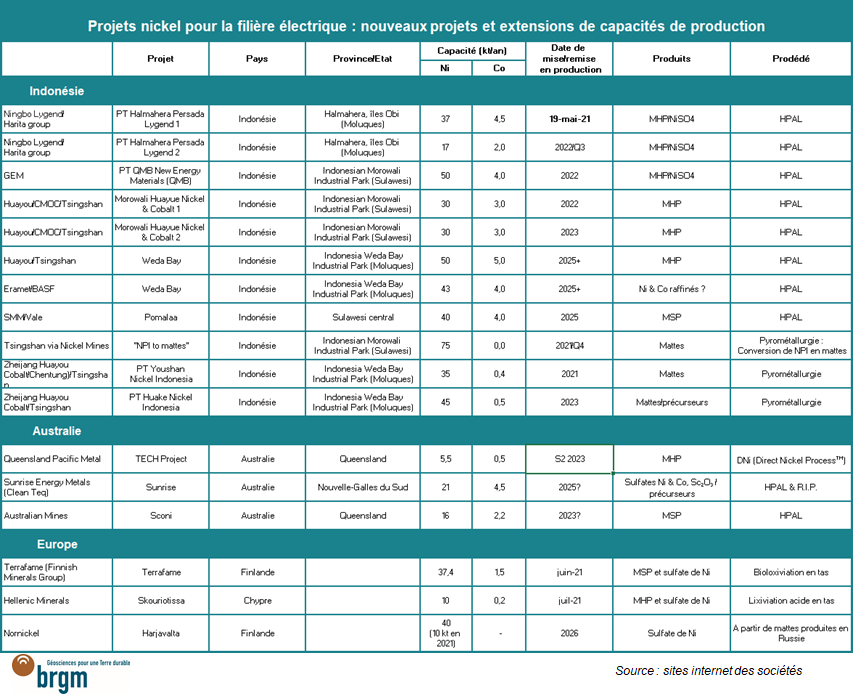

En l'absence d’investissements suffisants dans des gisements sulfurés au cours de la dernière décennie, la hausse de la production de sulfate de nickel se fera majoritairement grâce au traitement de minerais latéritiques. La croissance de la production des cinq prochaines années restera indonésienne par le biais d’investissements chinois.

Les nouveaux projets destinés au marché des batteries produiront majoritairement des hydroxydes mixtes Ni-Co (hydrométallurgie) ainsi que des mattes (pyrométallurgie) à partir de minerais limonitiques et saprolitiques, et sont conçus pour produire environ 300 kt Ni à pleine capacité de production. La production sera exportée vers le marché asiatique, ou transformée sur place en sulfate, voire en précurseur de matériau de cathode. C’est ainsi un pas de plus vers le développement d’une filière électrique sur le sol indonésien. Les partenariats entre les producteurs de nickel et les acteurs en aval, fabricants de matériaux de cathodes, de batteries ou constructeurs automobiles se multiplient avec des prises de participation de ces derniers dans des projets de traitement de minerais ou encore via des contrats d’approvisionnement.

Les projets en développement sont concentrés dans les parcs industriels de Morowali (IMIP) en Sulawesi, et de Weda Bay (IWIP) dans l’archipel des Moluques. Les principales caractéristiques des projets nickel destinés à la filière électrique sont résumées dans le tableau ci-dessous.

Les projets HPAL

Le projet le plus avancé, mis en service le 19 mai 2021, est celui de PT Halmahera Persada Lygend (PTHPL), une joint-venture entre le chinois Ningbo Lygend et le groupe indonésien Harita15. Il s’agit d’un projet HPAL sur l’île d’Obi, dans l’archipel des Moluques, qui traitera du minerai limonitique pour produire des MHP, ensuite transformés sur place en sulfates hydratés de nickel et de cobalt. A pleine capacité, le projet génèrera entre 50 et 55 kt de Ni contenu, soit le tiers de la production HPAL mondiale actuelle. Une partie de cette production alimentera les usines de précurseurs de GEM16 (www.lygend.com).

Ce projet sera un test et son succès déterminera le devenir des futurs projets HPAL indonésiens. En effet, bien que le procédé HPAL soit une technologie éprouvée, les usines ont un passif avec des problèmes techniques complexes pendant la phase de montée en puissance, retardant la mise en production et engendrant des dépassements des coûts d’investissement. Autre bémol, le procédé génère de vastes quantités de déchets qui doivent être éliminées. Mais il est également vrai que le dernier investissement chinois dans un projet HPAL - celui de MCC en Papouasie-Nouvelle Guinée - s’est avéré être une opération technique réussie.

Deux projets HPAL ne seront pas chinois : (1) Eramet17 envisage de produire du nickel et du cobalt raffinés (ou de MHP) avec un partenaire européen, BASF, à Weda Bay, et (2) le couple Sumitomo/Vale pourrait développer une production de MSP en Sulawesi (Pomalaa).

Les projets mattes

A la production de mattes de Tsinghan/Nickel Mines (75 kt Ni) déjà mentionnée et qui débutera en fin d’année, s’ajoutera celle de Huayou Cobalt qui développe deux sites de production de mattes aux Moluques (IWIP), avec une capacité de production combinée de 80 kt de Ni (PT Youshan Nickel Indonesia et PT Huake Nickel Indonesia).

Le NPI indonésien permettrait un transfert du nickel de classe 1 vers les applications batteries

La croissance de la production mondiale de nickel primaire se fait actuellement via la production de NPI indonésien. L’embargo indonésien sur les exportations de minerais non valorisés depuis janvier 2020 a accéléré la montée en puissance de la production de NPI (Tsingshan, Delong et Eramet) sur le territoire, si bien que l’Indonésie supplantera la Chine pour devenir le premier producteur mondial de nickel primaire en 2021, avec environ 950 kt Ni18. Cette offre pléthorique permettrait un transfert de nickel raffiné (de classe 1) de la filière inox vers celle des batteries si nécessaire, réduisant d’autant la pression sur l’approvisionnement en nickel raffiné des producteurs de sulfate.

L’Australie, un acteur innovant et incontournable

Avec plusieurs projets HPAL bien avancés, l’Australie, premier producteur mondial de lithium, renforce sa position de fournisseur de matières premières pour les cathodes des batteries Li-ion. L’usine HPAL de Ravensthorpe en Australie a été remise en production (MHP) en 2020 et Nickel West, la filiale nickel de BHP Billiton, lancera une production de sulfate de qualité batterie en 2021. Nickel West produira du sulfate par dissolution de poudres et briquettes issus de sa raffinerie de Kwinana, en Australie Occidentale, avec une capacité initiale de 100 kt/an (soit 22 kt Ni/an). D’autres projets HPAL sont en cours de développement, celui de Sunrise (Sunrise Energy Metals, anciennement Clean Teq) en Nouvelle-Galles du Sud, et celui de Sconi (Australian Mines) au Queensland qui ont la particularité de traiter des minerais riches en cobalt et scandium, un atout économique certain. Sunrise, le projet le plus avancé, produira des sulfates de Ni et de Co de qualité batterie sans passer par l’étape des produits intermédiaires (MHP/MSP), ainsi qu’un oxyde de scandium (Sc2O3)19. De son côté, Queensland Pacific Metal (TECH Project) traitera du minerai néo-calédonien par un procédé de lixiviation à l’acide nitrique (DNi) pour obtenir des MHP, ainsi que de l’alumine de haute pureté dès 2023.

Les projets australiens attirent les investissements coréens. POSCO, l’aciériste et fabricant de matériaux d’électrodes, vient d’acquérir 30 % de Ravensthorpe et Queensland Pacific Metals se félicite de la prise de participations de POSCO et de LG dans son projet, assortie de contrats d’approvisionnement.

Les nouveaux développements en Europe

L’Europe est devenue le premier marché mondial des véhicules électriques en 2020, devançant ainsi la Chine. Face à cette croissance rapide, les producteurs de nickel européens se mobilisent pour réduire la dépendance de leur filière électrique vis-à-vis de l’Asie. Nornickel, Boliden et Terrafame vont augmenter leurs capacités de production de nickel, mattes et MSP en Finlande dont une partie sera destinée à la filière batteries. Terrafame a lancé la production commerciale de sulfate de nickel et de cobalt (37,4 kt/an Ni et 1,5 kt/an Co à pleine capacité) en juin 2021. Hellenic Minerals, un nouvel acteur sur le marché du nickel mais avec une sérieuse expérience en hydrométallurgie, produit depuis peu du MHP sur son site de Skouriotissa à Chypre et devrait commencer à produire prochainement du sulfate de nickel (10 kt Ni à pleine capacité). La société a produit pendant plusieurs décennies quelques milliers de tonnes de cuivre en traitant du minerai local de basse teneur20 par un procédé de lixiviation acide en tas qui a été adapté au traitement de latérites nickélifères.

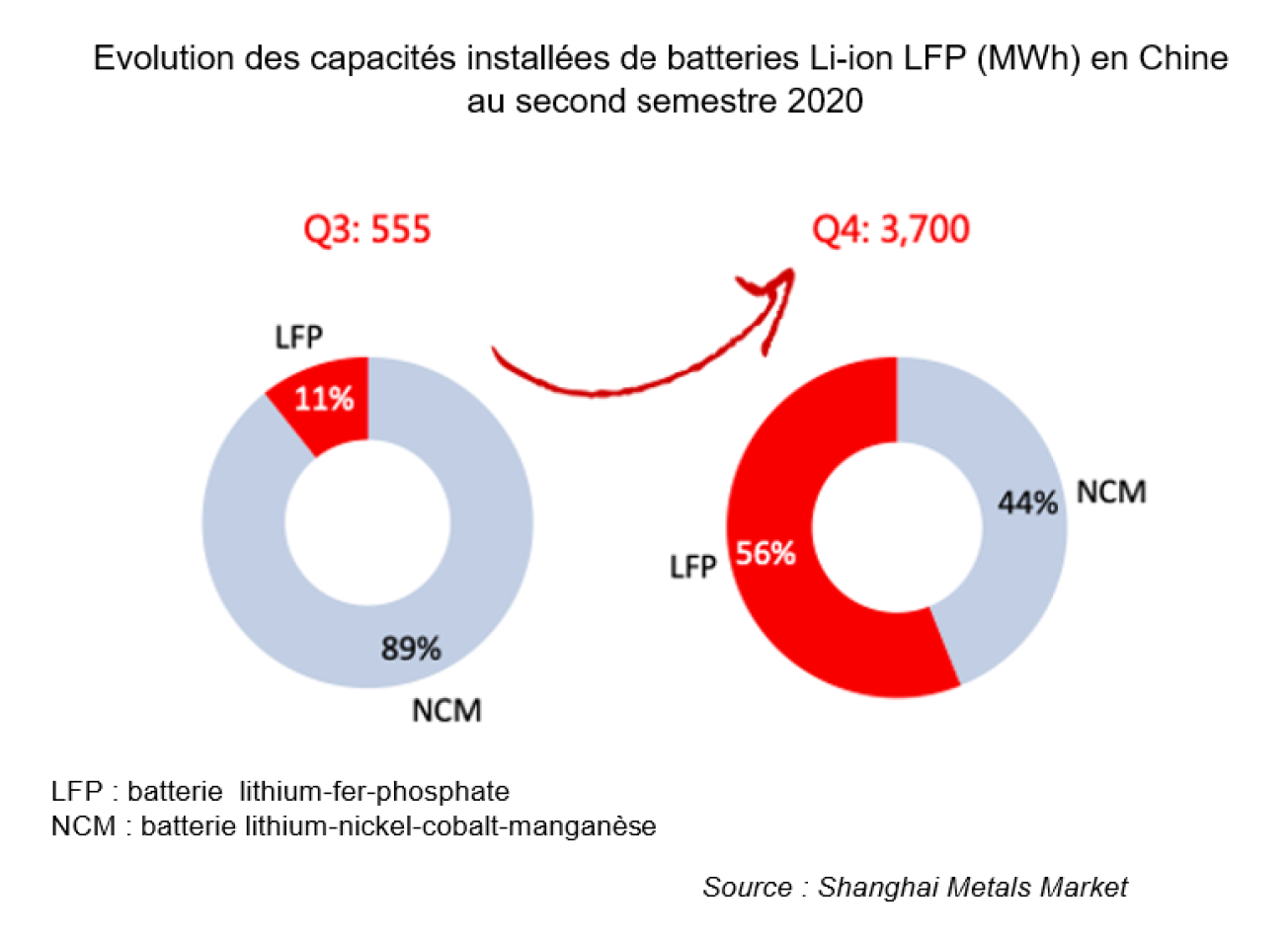

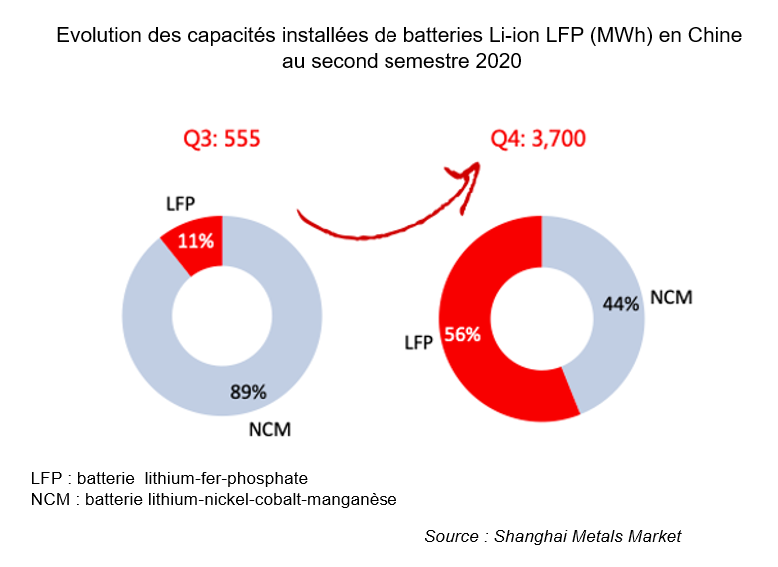

Les batteries lithium-fer-phosphate occupent une place non négligeable du marché

Tous les véhicules électriques ne sont pas équipés de batteries NCM. Les cathodes LFP, à base de lithium, fer et phosphate, qui ne contiennent donc ni nickel, ni cobalt, gagnent essentiellement du terrain en Chine. Les batteries LFP, dont les performances techniques se sont grandement améliorées, sont beaucoup moins coûteuses que les NCM et conviennent à un usage urbain. Elles équipent les deux modèles de citadines les plus vendus en Chine en 202021, la Tesla Model 3 fabriquée sur le sol chinois et la Wuling Hong Guang Mini EV. Les batteries LPF représentaient 56 % de la capacité installée en Chine par les principaux constructeurs automobiles au dernier trimestre 2020 (Shanghai Metals Market). Globalement, leur part de marché pourrait atteindre 25 % en 2021 selon Roskill, une tendance qui bien entendu modulera la demande mondiale en nickel et cobalt au vu de la taille du marché chinois (1 337 000 BEV et PHEV vendues en 2021, soit 41 % du marché global ; données de EV-volumes.com).

Le nickel responsable, une opportunité pour le Canada et l’Australie

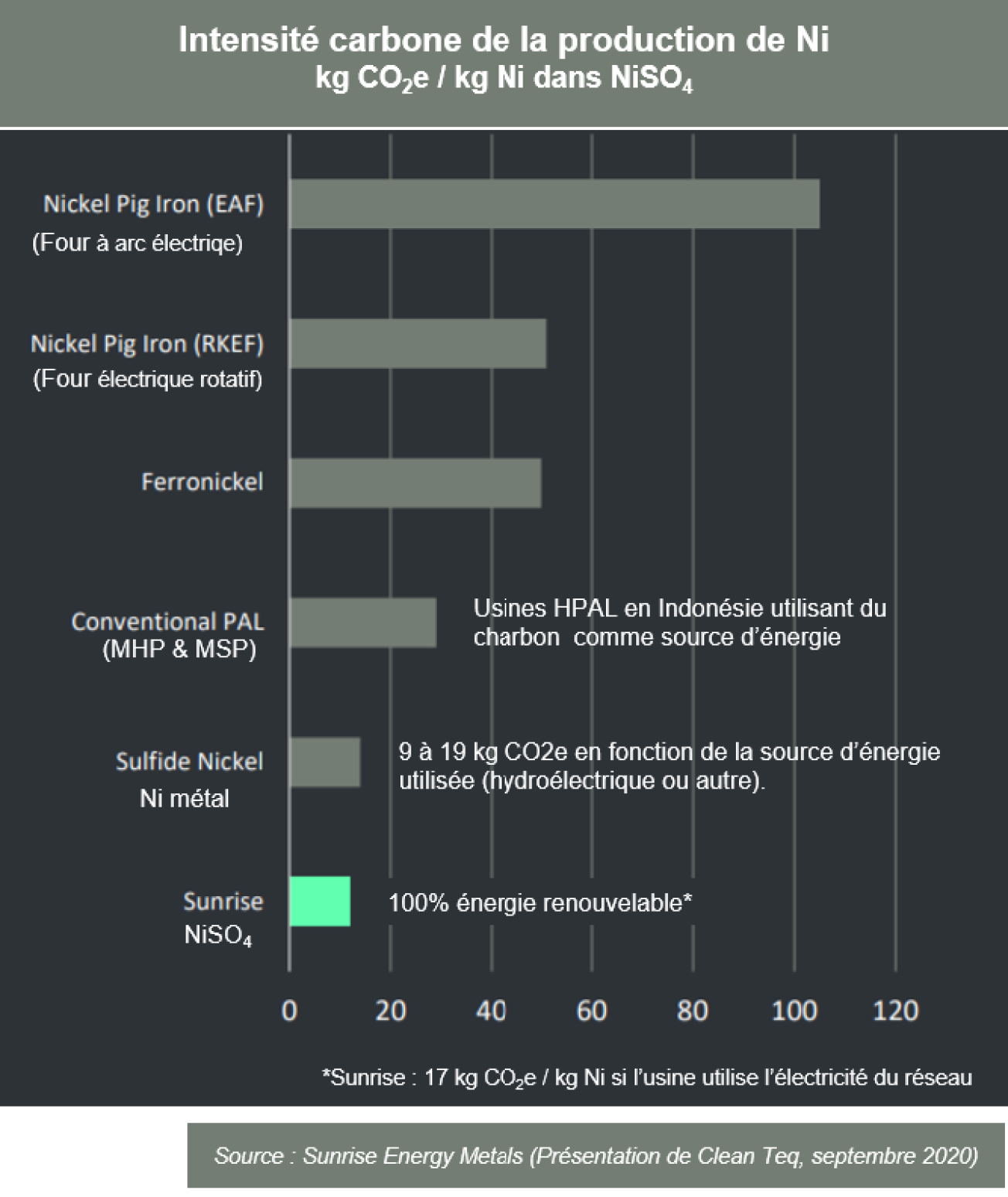

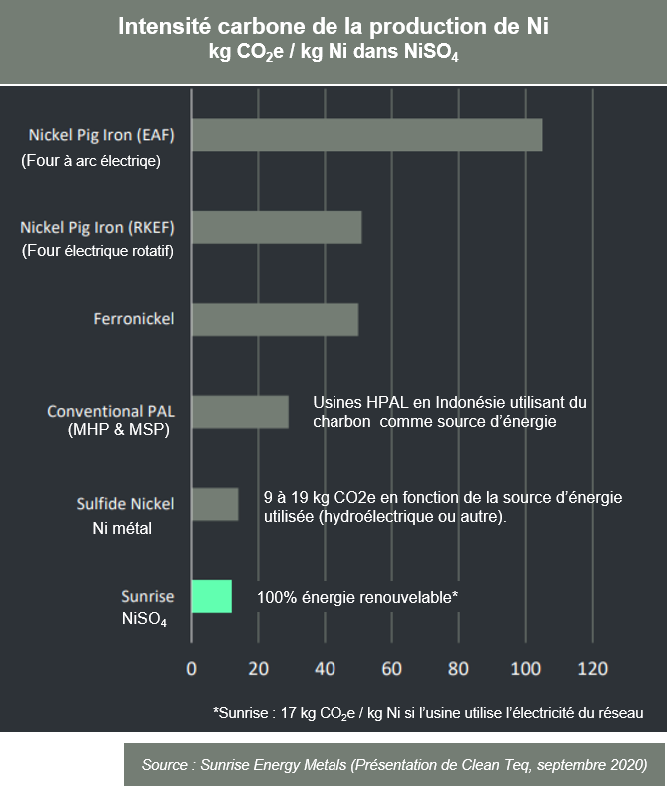

Si un approvisionnement en nickel adapté à la production de sulfate semble être suffisant pour la prochaine décennie, d’autres paramètres pourraient néanmoins rendre la situation plus complexe. Il s’agira en effet de pratiquement doubler l’offre en nickel en dix ans tout en répondant à des exigences environnementales, sociales et de gouvernance (ESG) de plus en plus contraignantes et qui s’appliqueront à l’ensemble de la chaîne de valeur. L’offre en nickel vertueux s’en retrouvera donc amoindrie, avec la disqualification, entre autres, des productions ayant une empreinte carbone élevée ou ne gérant pas leurs déchets de façon acceptable. Tout en gardant à l’esprit que les données concernant les intensités carbone des différents procédés de production de nickel primaire sont difficiles à comparer, le NPI tel qu’il est produit actuellement semble être le mauvais élève, avec une intensité carbone comprise entre 40 et 100 t éq.CO2/t Ni, à laquelle devra s’ajouter celle de la conversion en matte, comme se propose de le faire Tsingshan. En comparaison, le nickel issu du traitement pyrométallurgique de minerais sulfurés et celui produit dans les usines HPAL (10 t éq.CO2/t Ni et 40 t éq.CO2/t Ni, respectivement) seraient plus propres, ce dernier générant cependant d’importants volumes de déchets à gérer de manière durable (voir les estimations de Clean Teq sur la figure ci-dessous).

Les références ESG constituent une opportunité pour les juniors minières en suscitant un regain d’intérêt des investisseurs pour des projets d’exploration de gisements sulfurés et accélérer le développement de projets en cours, comme ceux de Turnagain (GigaMetals) en Colombie britannique, Crawford (Canada Nickel) en Ontario et Dumont (Magneto Investments) au Québec. En Australie, ce seront les projets de traitement de latérites qui porteront cette tendance. Sunrise Energy Metals annonce une empreinte carbone faible pour le nickel qu’il produira directement sous forme de sulfate à partir de minerai latéritique, en Nouvelle-Galles du Sud.

En outre, Canada et Australie jouissent de cadres législatif et financier stables, ce qui les positionne très favorablement sur le marché du nickel responsable. Il est bon de rappeler qu’en 2020, 52 % de la production minière de nickel provenait de pays ou de territoires d’Outre-Mer considérés comme étant des juridictions à risques par l’industrie minière : Indonésie, Philippines et Nouvelle-Calédonie.

En conclusion

A moyen terme, l’offre globale en nickel destiné à la production de sulfate dépendra du succès des projets indonésiens, portés pour la plupart par des investisseurs chinois. Fabricants de batteries et constructeurs automobiles s’empressent de sécuriser une part de cette nouvelle production qui devra en outre démontrer sa conformité aux normes ESG, spécialement sur les marchés hors-Chine.

Maïté Le Gleuher, BRGM

Sources

- Asian Metal http://www.asianmetal.com/news/

- China International Capital Corporation Limited (CICC). Green Eco-manufacture Hi-tech. Bulletin du 03/12/2019.

- Direction de l’Industrie, des mines et de l’énergie de la Nouvelle-Calédonie (DIMENC), https://dimenc.gouv.nc/

- Dumont Nickel, 2021, https://dumontnickel.com/wp-content/uploads/2021/02/Dumont-Nickel-Projec...

- Eramet, 2021. Document d’enregistrement Universel 2020 (Rapport annuel 2020), https://www.eramet.com/

- GEM http://en.gem.com.cn/

- Gouvernement d’Australie occidentale https://www.mediastatements.wa.gov.au/

- Gultom and A Sianipar 2020 IOP Conf. Ser.: Earth Environ. Sci. 413 012015

- Hellenic Minerals https://www.hellenicminerals.com/en/

- Jeannin A. 2021. Nickel et transition énergétique - Le géant américain Tesla arrive en Nouvelle-Calédonie. https://la1ere.francetvinfo.fr/

- Nornickel Site internet. https://www.nornickel.fi/en/our-products

- Nornickel, 2021. Quintessentially Nickel, mai 2021. https://www.nornickel.com/investors/commodity-research/?fileID=48339#2021

- Roskill, 2021 : Fraser, Jake; Anderson, Jack; Lazuen, Jose; Lu, Ying; Heathman, Oliver; Brewster, Neal; Bedder, Jack; Masson, Oliver, Study on future demand and supply security of nickel for electric vehicle batteries, Publications Office of the European Union, Luxembourg, 2021, ISBN 978-92-76-29139-8, doi:10.2760/212807, JRC123439

- Roskill, 2019. Nickel sulphate. Outlook to 2028, 2ème edition.

- Shanghai Metals Market https://www.metal.com/

- S&P Global https://www.spglobal.com/

- Sunrise Energy Metals Sunrise Battery Materials Complex, Australia‐Europe Critical Resources Strategy & Supply, Perth, mai 2021; https://www.sunriseem.com/investors/company-presentations/

Notes

- Ces ventes incluent celles de véhicules électriques à batterie (BEVs) et les véhicules électriques hybrides rechargeables (PHEVs).

- Le nickel de classe 1 contient au moins 99,8% Ni.

- Afin de répondre à la demande croissante des aciéristes chinois depuis une quinzaine d’années, les capacités de production se sont multipliées en Chine et en Indonésie pour la fonte de nickel (NPI - Nickel Pig Iron avec une teneur autour de 10% de nickel) et les ferronickels (teneur en nickel de 20 à 25% voire plus) à partir de minerais latéritiques. Le NPI est produit exclusivement en Indonésie et en Chine.

- La production de Ravensthorpe qui avait été suspendue en 2017 en raison des prix bas du nickel, a repris au second trimestre 2020. L’usine a une capacité nominale de production de 36 kt/an de Ni et 1,3 kt/an de Co.

- L'usine du Sud de la Nouvelle-Calédonie est détenue majoritairement par des intérêts néo-calédoniens, y compris les employés de Prony Resources, les Communautés locales et l'entité publique néo-calédonienne de la Société de Participation Minière du Sud Calédonien SAS (SPMSC). Ensemble, elles détiennent une participation non diluable de 51% dans Prony Resources. Trafigura détient une participation de 19 %. Les 30 % restant reviennent au management de Prony Resources et au fonds néo-zélandais Agio Global. Tesla fournira un soutien technique sur la base d’un partenariat industriel et commercial avec Prony Resources. Alain Jeannin, 1er avril 2021. https://la1ere.francetvinfo.fr/nouvellecaledonie/

- Nickel Mines produira des mattes sur un de ses deux sites en Sulawesi (IMIP), Ranger Nickel ou d’Hengjaya Nickel.

- Tsingshan a indiqué sur son site internet qu’une partie de l’énergie utilisée pour la conversion de NPI en mattes sera produite à partir de panneaux photovoltaïques. On ne sait pas non plus si cette production de matte sera une solution temporaire à une pénurie de matières premières pour la production de sulfate de Ni ou inscrite dans le temps.

- Jilin Jien Nickel Industry Co. Ltd., est une filiale de l’entreprise chinoise Jilin Horoc Nonferrous Metal Group Co. Ltd. Jilin Jien a acquis (100 %) Canadian Royalties Inc. en 2010 qui exploite le Projet Nunavik Nickel (Ni et Cu) dans le Grand Nord québécois (https://www.canadianroyalties.com/).

- L’usine d’Harjavalta (Nornickel) en Finlande a une capacité de production proche de 10 kt de Ni et celles Jilin Jien Nickel d’environ 10 kt selon Asian Metals (avril 2020).

- Un premium (surcote) est appliqué aux cours du nickel (LME ou SHFE) ; il est nécessaire pour couvrir les frais de conversion des matières premières en sulfate, de haute pureté de surcroiît.

- Données d’Argus Media Ltd qui est un fournisseur d'informations sur les prix, données de marché (pour le monde du pétrole, du gaz naturel, etc.).

- La chute des cours du cobalt en 2019 a pesé sur les coûts de production de sulfate de nickel plusieurs sociétés minières intégrées qui récupèrent le cobalt lors du traitement de latérites nickélifères.

- Nornickel, 2021. Quintessentially Nickel, mai 2021. https://www.nornickel.com/investors/commodity-research/?fileID=48339#2021

- Nornickel a produit 236 kt de Ni primaire en 2020 dont 172 kt en Russie (Polar Division et Kola MMC) et 63 kt en Finlande (Harjavalta).

- PT Halmahera Persada Lygend (PTHPL) produit déjà sur l’île d’Obi des ferronickels par un procédé pyrométallurgique à partir de minerai saprolitique qui a une teneur plus élevée que celle des limonites du même gisement qui seront, elles, traitées dans les usines HPAL pour produire des sulfates de Ni et Co. A vérifier si cette prod de ferroNi existe déjà

- PT Halmahera Persada Lygend (PTHPL) fournira annuellement à GEM, et ce pendant 8 ans, entre 9,3 et 22,3 kt de Ni contenu dans des MHP/NiSO4 et entre 1,2 et 2,8 kt de cobalt (http://www.lygend.com/).

- L’étude de faisabilité du projet HPAL Eramet/BASF a débuté en janvier 2021.

- La production de nickel primaire indonésienne inclut celle de NPI et celle de ferronickels d’Antam, le producteur historique indonésien (environ 25 t Ni/an).

- Clean TeQ Sunrise : Etude de faisabilité du projet, juin 2018 : https://clients3.weblink.com.au/pdf/CLQ/01993226.pdf.

- Hellenic Minerals a produit du cuivre raffiné (environ 3 kt) en traitant (lixiviation acide en tas et procédé SX-EW) le minerai maintenant épuisé des mines de Phoenix et Phoukasa à Chypre. Hellenic Minerals produira du MHP et du sulfate de nickel à partir de minerai importé. https://www.hellenicminerals.com/en/

- En 2020, 139 925 Tesla Modèle 3 et 119 255 Wuling Hongguang Mini EV ont été vendues en Chine (EV-Volumes, 2021).