et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

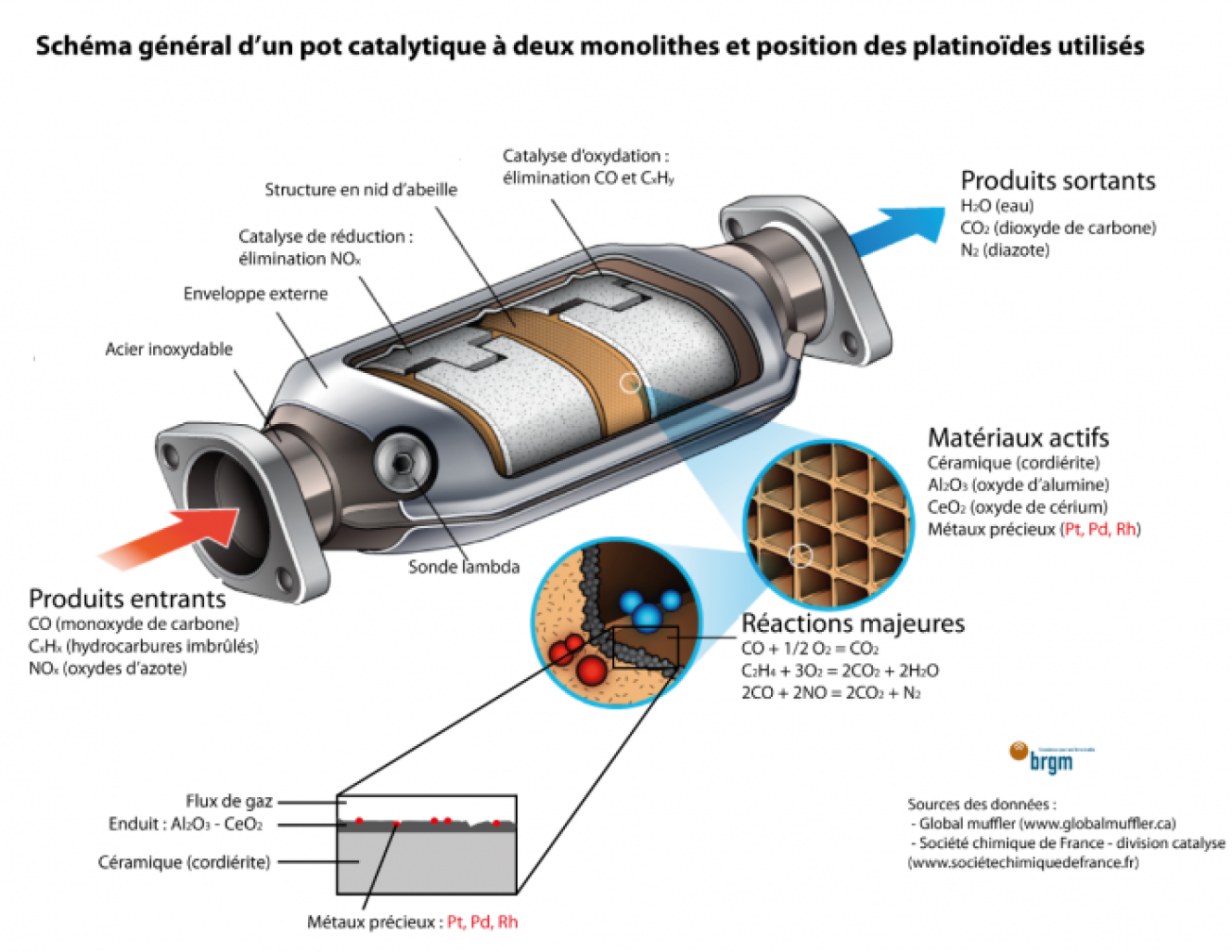

Qu’est-ce qu’un pot catalytique ?

Développé à partir de 1974 par General Motors et rendu obligatoire pour les constructeurs automobiles dans les années 19901, le pot catalytique a pour but de réduire la toxicité des gaz d’échappement des véhicules à moteurs thermiques. Il équipe aujourd’hui plus de 98 % des véhicules mis sur le marché dans le monde.

Fonctionnement du pot catalytique

En plus du dioxyde de carbone (CO2) et de la vapeur d’eau (H2O), les véhicules à moteur thermique, essence ou diesel, rejettent dans l’atmosphère d’autres composés chimiques nocifs et toxiques comme le monoxyde de carbone (CO), divers oxydes d’azote (NOx), quelques hydrocarbures imbrûlés (CxHy) et des particules fines (surtout dans le cas des moteurs diesel). Le rôle du pot catalytique est de réduire au maximum les émissions de ces polluants (CO, NOx et CxHy) en les transformant en composés non dangereux (CO2, N2 et H2O) selon les réactions suivantes :

- 2NO + 2CO à N2 + 2CO2 (réduction)

- CO + 1/2O2 à CO2 (oxydation)

- C2H4 + 3O2 à 2CO2 + 2H2O (oxydation)

Ces 3 réactions sont réalisées pour les moteurs essence, on parle alors de catalyse trois-voies (3 réactions). La catalyse n'est efficace qu’à partir de 400 °C, soit plusieurs minutes après le démarrage du moteur (entre 5 et 10 km parcourus).

Bien que les pots catalytiques diffèrent selon le type de moteur (diesel ou essence), ils sont généralement composés d’une chambre en acier inoxydable pouvant contenir un ou plusieurs monolithes (2 ou 3 dans la plupart des cas). Dans la figure ci-dessus (adaptée pour un moteur essence), les deux monolithes permettent de dissocier les réactions : élimination du NOx dans le premier (milieu réduit) et élimination du CO et CxHy (milieu oxydant) dans le second. Le rapport entre carburant et oxygène est très important puisque trop d’oxygène empêchera la destruction de NO et pas assez d’oxygène empêchera celles du CO et CxHy : c’est le rôle de la sonde lambda. Pour un très faible coefficient de dilatation à haute température, les monolithes consistent généralement en une céramique à composition de cordiérite (silico-aluminate de magnésium) avec une texture alvéolaire ou en « nid d’abeille ». Les alvéoles de céramique sont tapissées d’alumine (Al2O3) et d’oxydes de cérium (CeO2) qui font office « d’éponge à oxygène » car ils stockent ou restituent l’oxygène selon les besoins des réactions chimiques. Enfin, des particules nanométriques de platinoïdes sont déposées sur ce substrat.

Particularité des moteurs diesel

Les véhicules diesel étaient jusqu’à récemment équipés d’un pot catalytique deux-voies (le trois-voies ne fonctionnant pas pour ce type de moteur dont les gaz d'échappement sont trop riches en oxygène) qui n’effectue que les réactions d’oxydation et ne traite donc pas les particules NOx. Les ingénieurs ont réussi à développer une méthode pour transformer le NOx mais le prix est très élevé et ce type de pot équipe principalement les camions et les bus. Des solutions existent cependant comme la réduction catalytique sélective (SCR), qui utilise le tungstène, le cuivre, le fer ou le vanadium comme catalyseurs en remplacement des platinoïdes. Les véhicules diesel peuvent également être équipés d’un filtre à particules qui récupère les suies, cancérogènes.

Les pots catalytiques sont de gros consommateurs de platinoïdes

Ce sont les excellentes propriétés de catalyse des platinoïdes qui expliquent leur usage privilégié dans les pots catalytiques automobiles. Le platine sert en particulier pour la transformation des CxHy, le palladium pour celle du CO et le rhodium pour celle des NOx. En effet, Pt et Pd aident à dissocier très efficacement le dioxygène O2 en atomes O* (radicaux libres) qui attaquent et décomposent les composés nocifs tandis que Rh permet de dissocier NO en N* et O*. Par ailleurs, les platinoïdes sont ajoutés à l’alumine et à l’oxyde de cérium pour abaisser la température de fonctionnement du pot et donc accroître son efficacité.

Entre 1974 et 1989, les catalyseurs étaient principalement à base de platine, mais les prix élevés du métal ont favorisé l’usage du palladium, en substituant 2 g de Pd à 1 g de Pt. Avec l’envolée des prix du palladium en 2000-2001, les constructeurs ont réduit le taux de substitution à environ 1 pour 1.

Les quantités en Pt, Pd et Rh des catalyseurs varient en fonction du prix des métaux, des normes antipollution, des cylindrées, des qualités de carburants etc. Par exemple, GFMS Thomson Reuters estime que les catalyseurs essence en Chine contiennent en moyenne 15% de platinoïdes en moins que ceux commercialisés sur le marché européen. Le platine est surtout utilisé avec le diesel car il résiste mieux aux éléments indésirables contenus dans ce carburant comme le soufre, le phosphore ou le plomb.

En Europe, les quantités de platinoïdes utilisées par véhicules seraient en moyenne de :

- Véhicules essence : 2 à 3 g de Pd-Pt avec Pd largement dominant et 0,1 g de Rh ;

- Véhicules diesel: 2 à 3 g de Pt-Pd avec Pt largement dominant (pas ou peu de rhodium puisqu’il est utilisé pour le traitement du NOx)

Selon la compagnie Johnson Matthey, le platine représenterait moins de 3% des platinoïdes utilisés dans les catalyseurs essence, en particulier dans les véhicules japonais. Johnson Matthey indiquait que la norme Euro 5 (2011-2015) requérait 2 à 3 g de platinoïdes pour les véhicules essence et 7 à 8 g pour les véhicules diesel. Les progrès technologiques ont probablement depuis permis d’abaisser la teneur en métaux. Mais les compagnies communiquent très peu sur la composition de leurs catalyseurs.

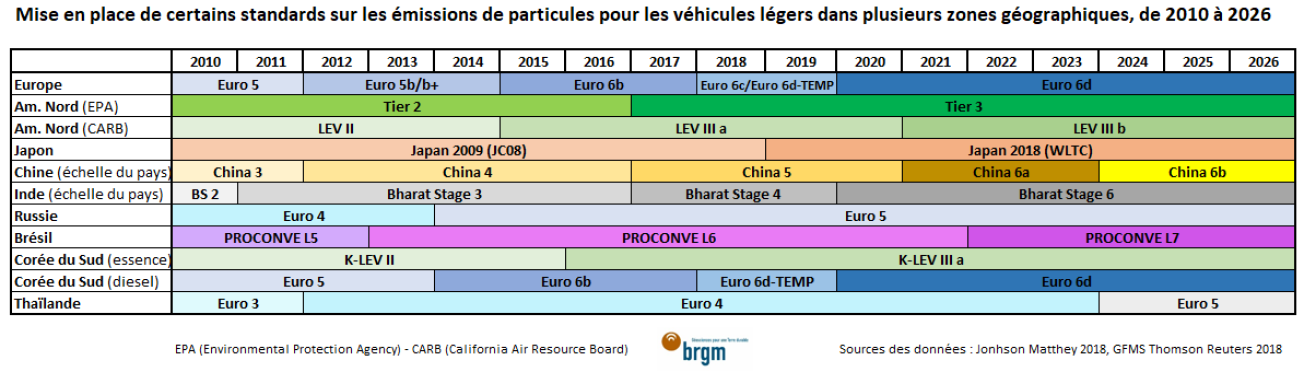

Des normes environnementales toujours plus restrictives pour les constructeurs automobiles

L’accroissement de la circulation automobile dans les années 1960-1970, en particulier en Europe, en Amérique du Nord et au Japon, et donc de la pollution progressive des zones densément peuplées, ont conduit les gouvernements à chercher des solutions pour réduire les polluants nocifs des gaz d’échappement automobiles en imposant notamment des normes de rejet maximal de polluants. Les premières normes antipollution ont vu le jour en Europe (1992), aux Etats-Unis (1994) et au Japon (1997-1998). Les nouvelles normes se sont ensuite répandues dans presque toutes les régions du monde et évoluent très régulièrement, en adoptant des standards toujours plus stricts.

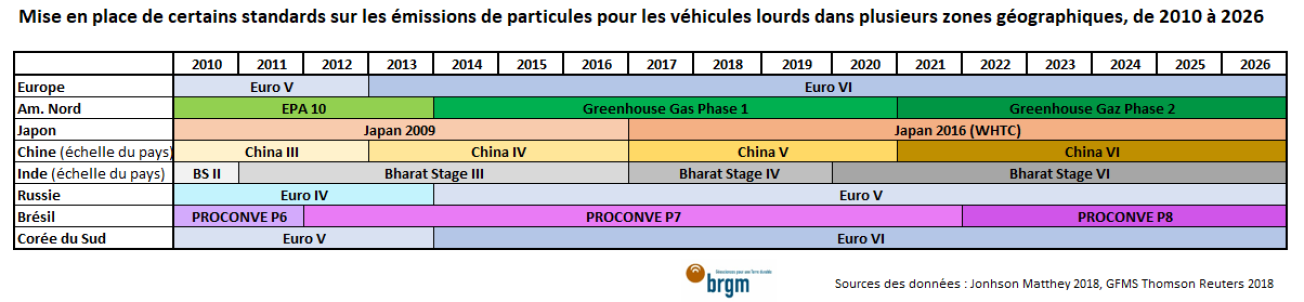

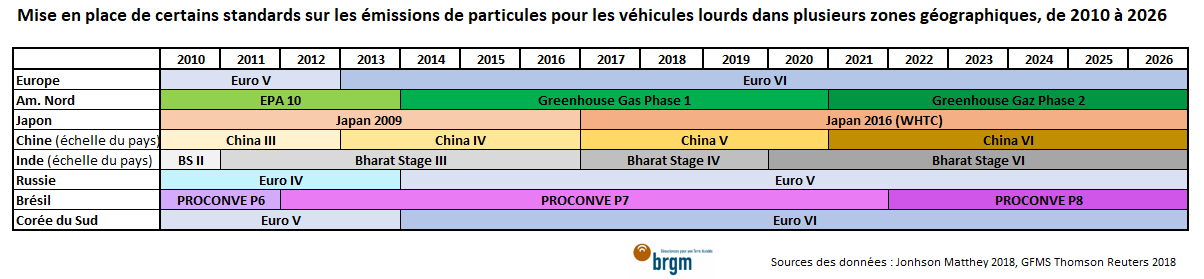

Les tableaux ci-dessous sont des compilations non-exhaustives de la mise en place de standards sur les émissions de particules pour les véhicules légers d’une part et lourds, d’autre part, de 2010 à 2026.

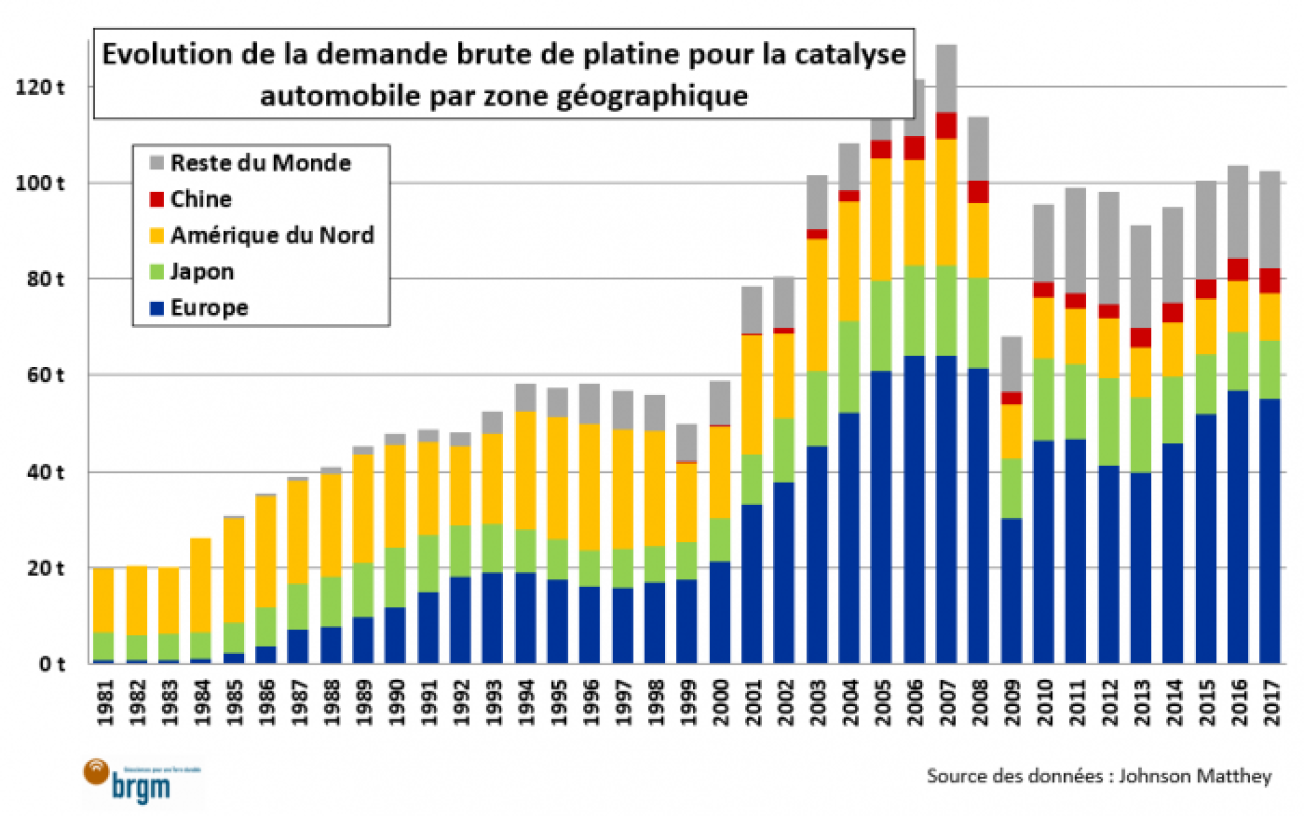

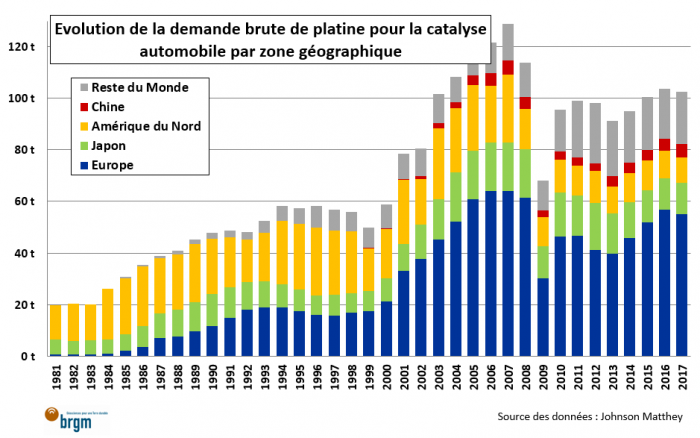

Une demande en platinoïdes pour la catalyse automobile toujours plus importante

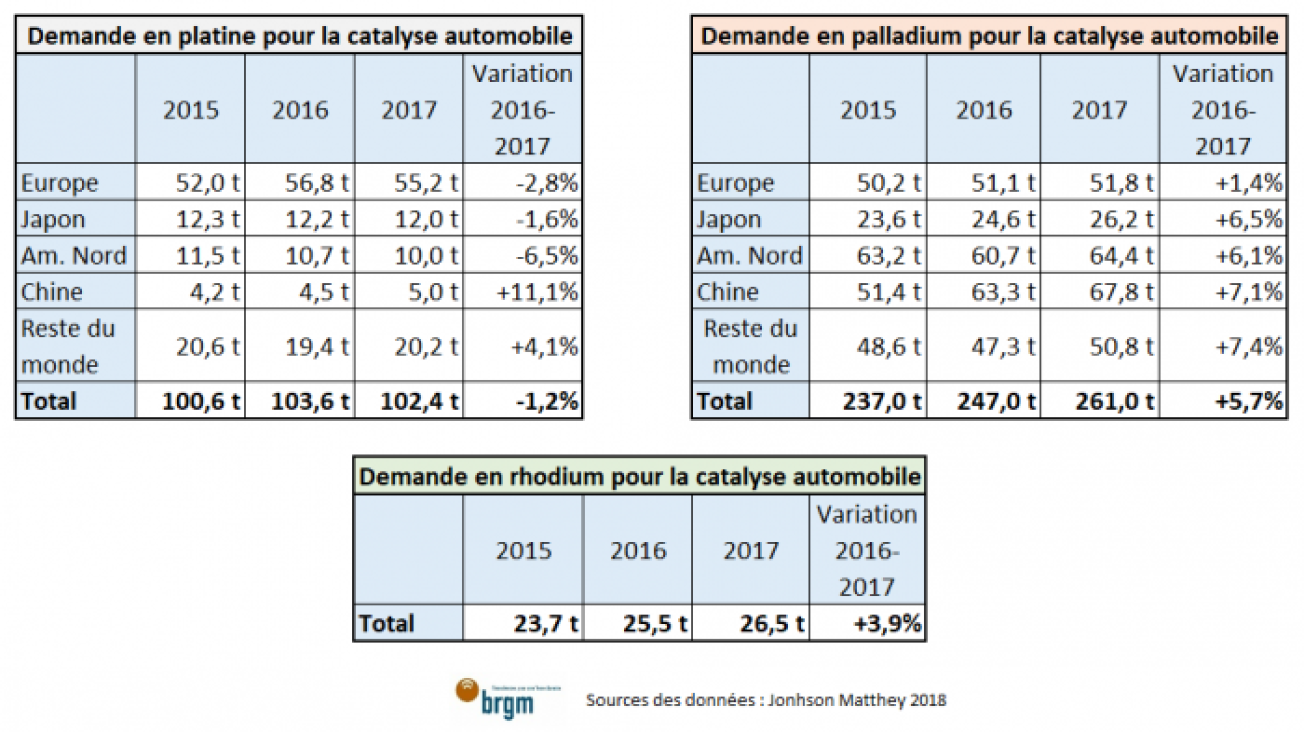

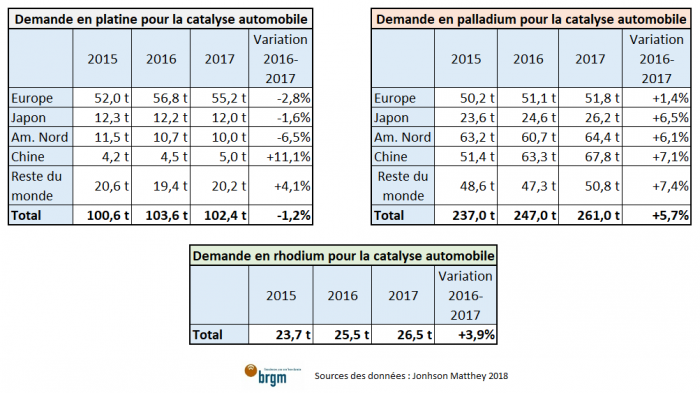

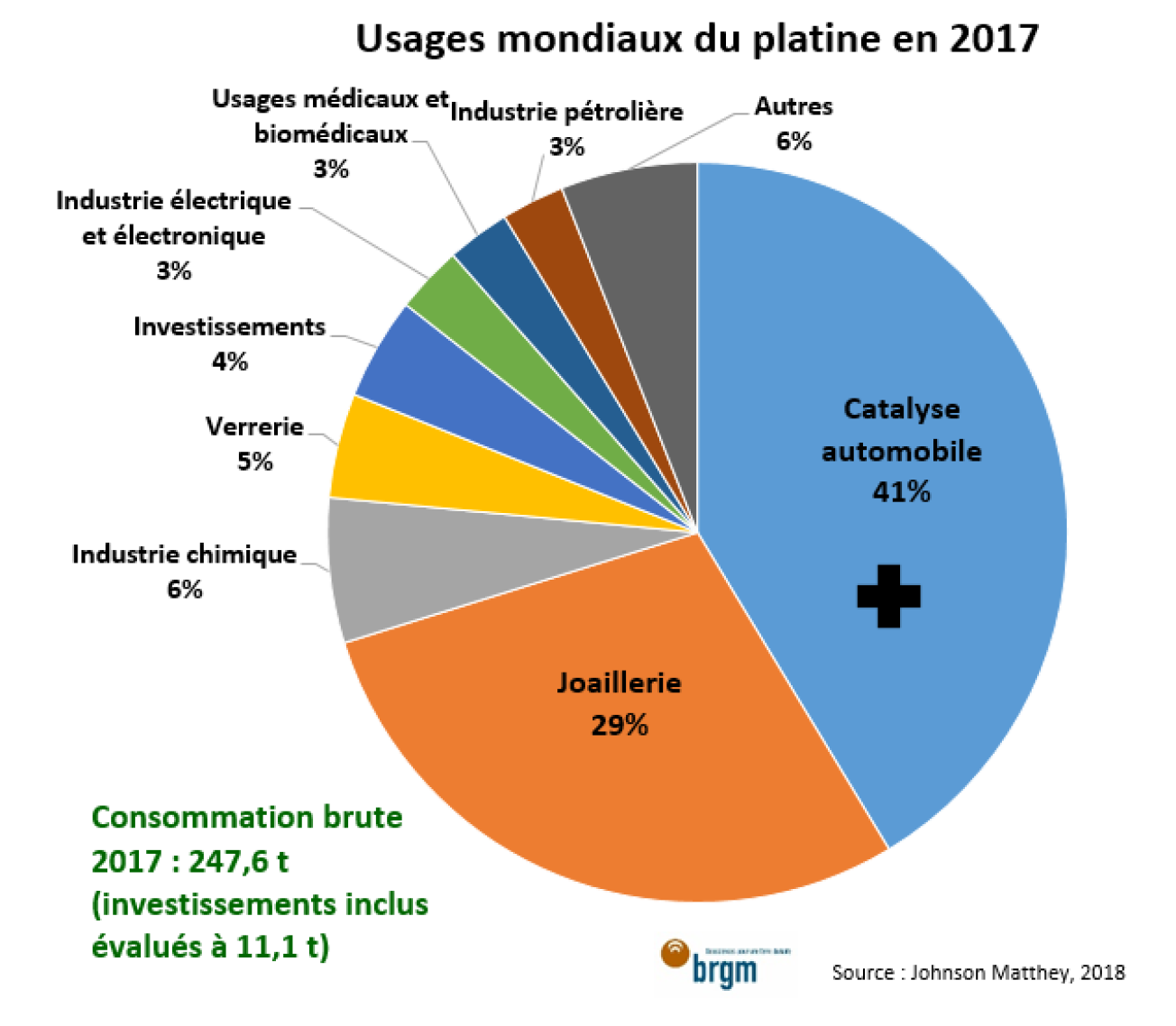

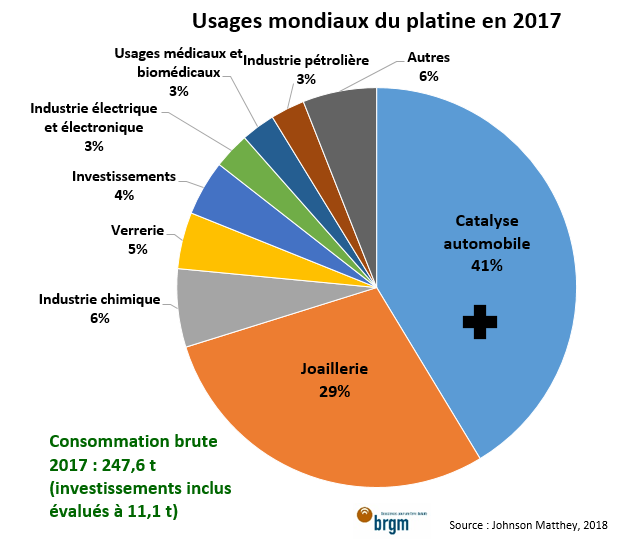

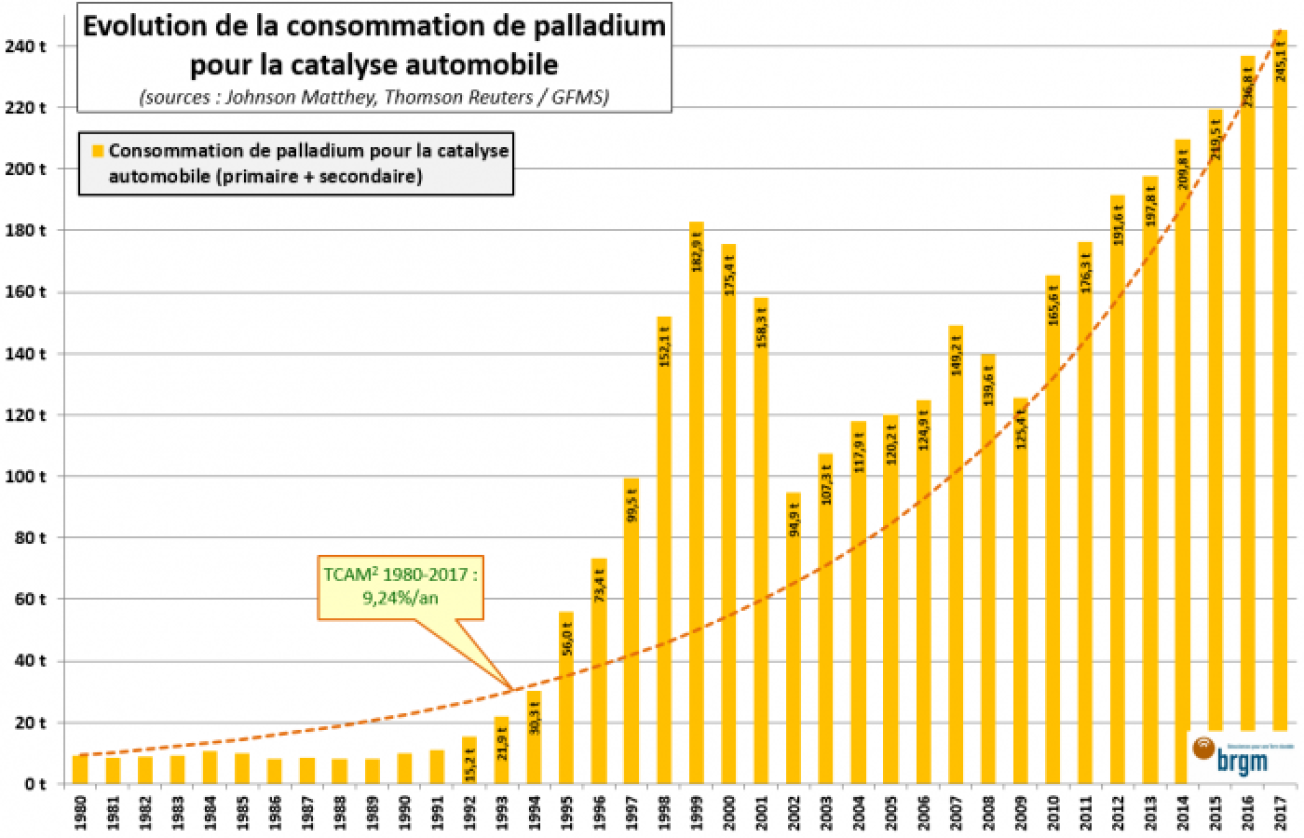

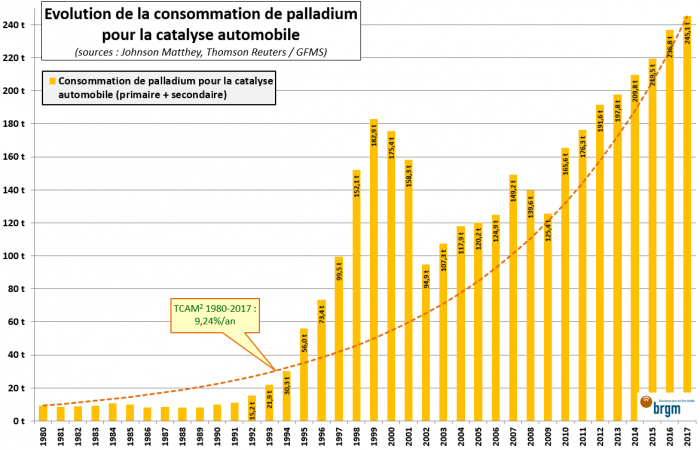

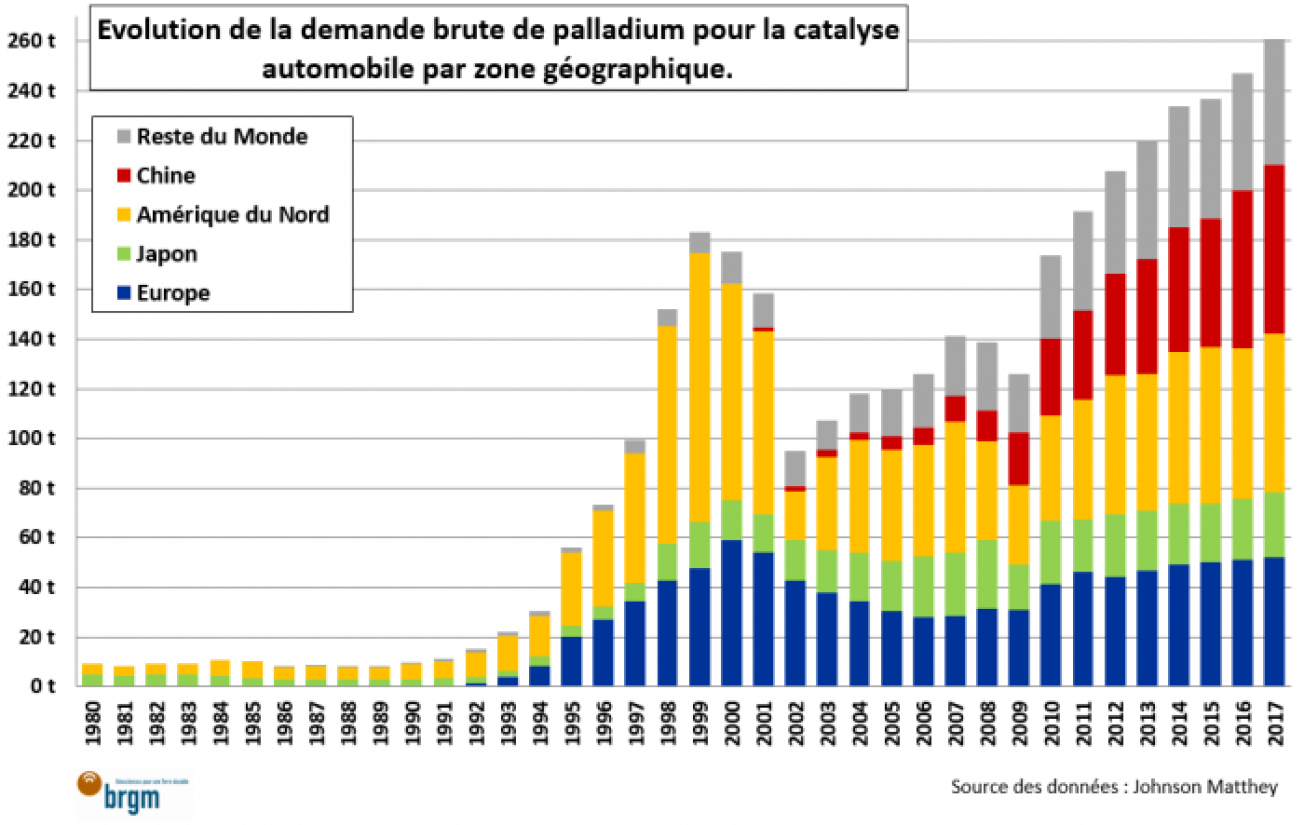

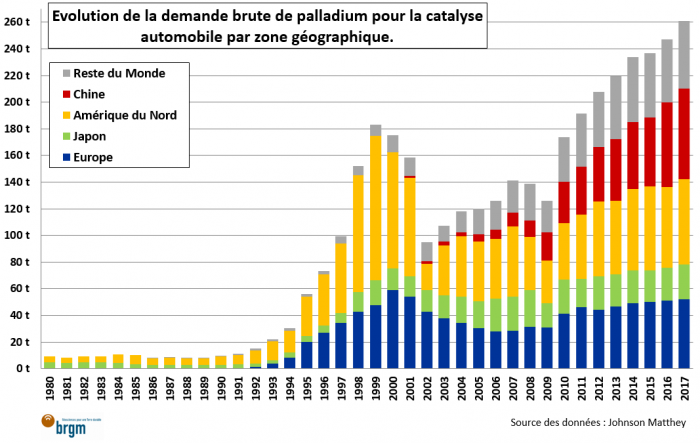

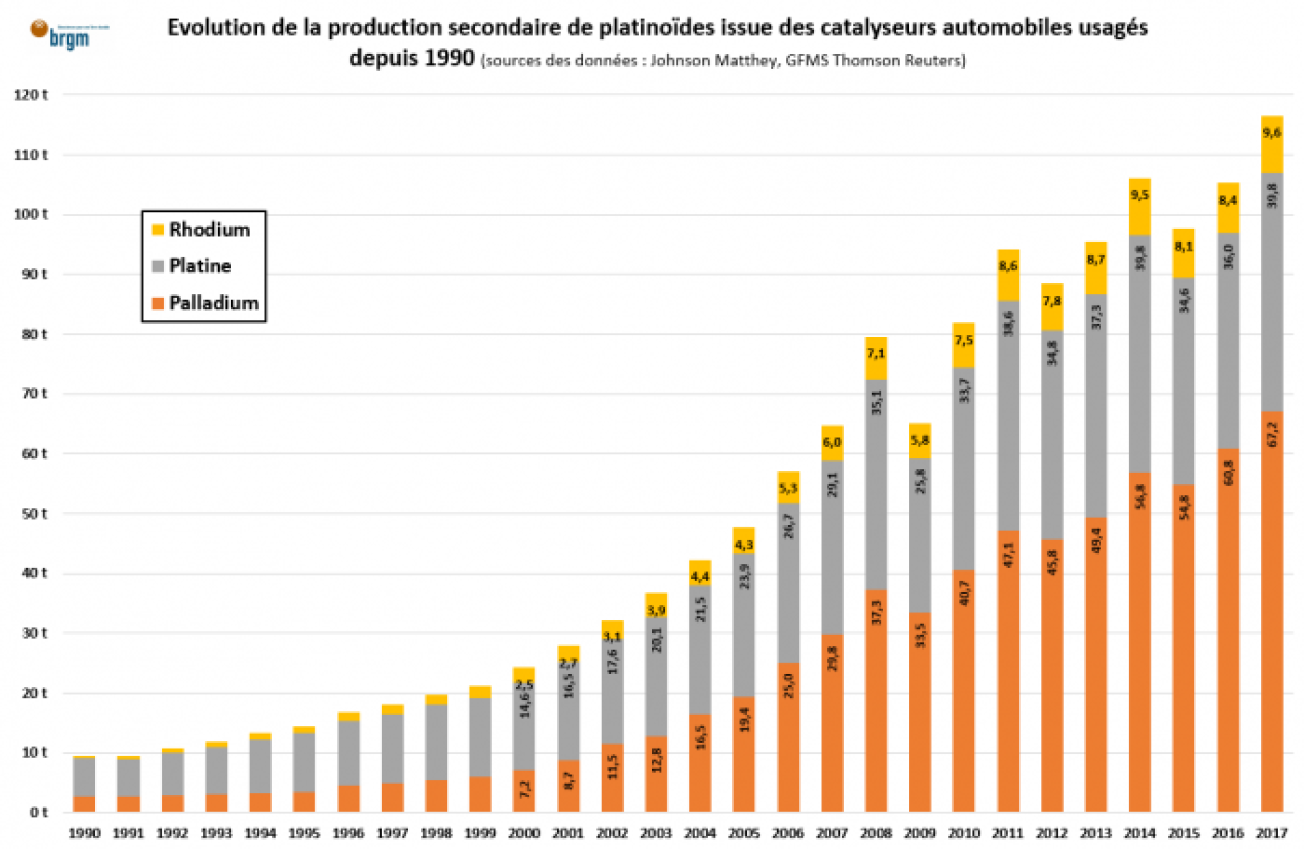

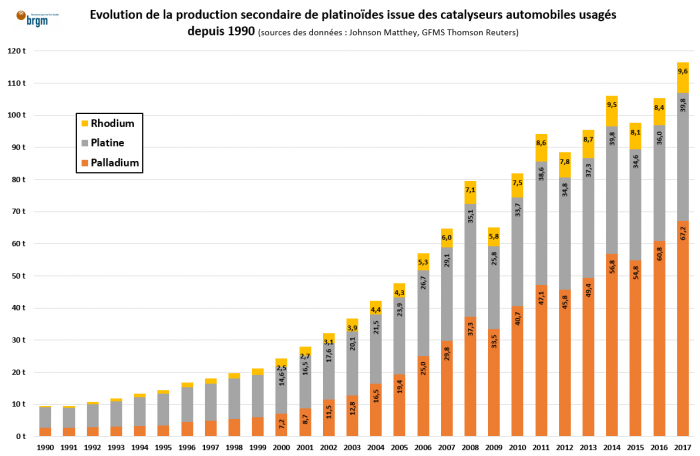

La demande cumulée en platine, palladium et rhodium pour la catalyse automobile est passée de 68 t en 1990 à 390 t en 2017 et ce secteur représentait 65 % de la demande totale en platinoïdes en 2017. Cependant, ces chiffres masquent des tendances bien différentes selon les métaux concernés.

Le platine souffre des mesures environnementales plus contraignantes sur les véhicules diesel

La demande en platine pour la catalyse automobile en baisse de 1% sur un an

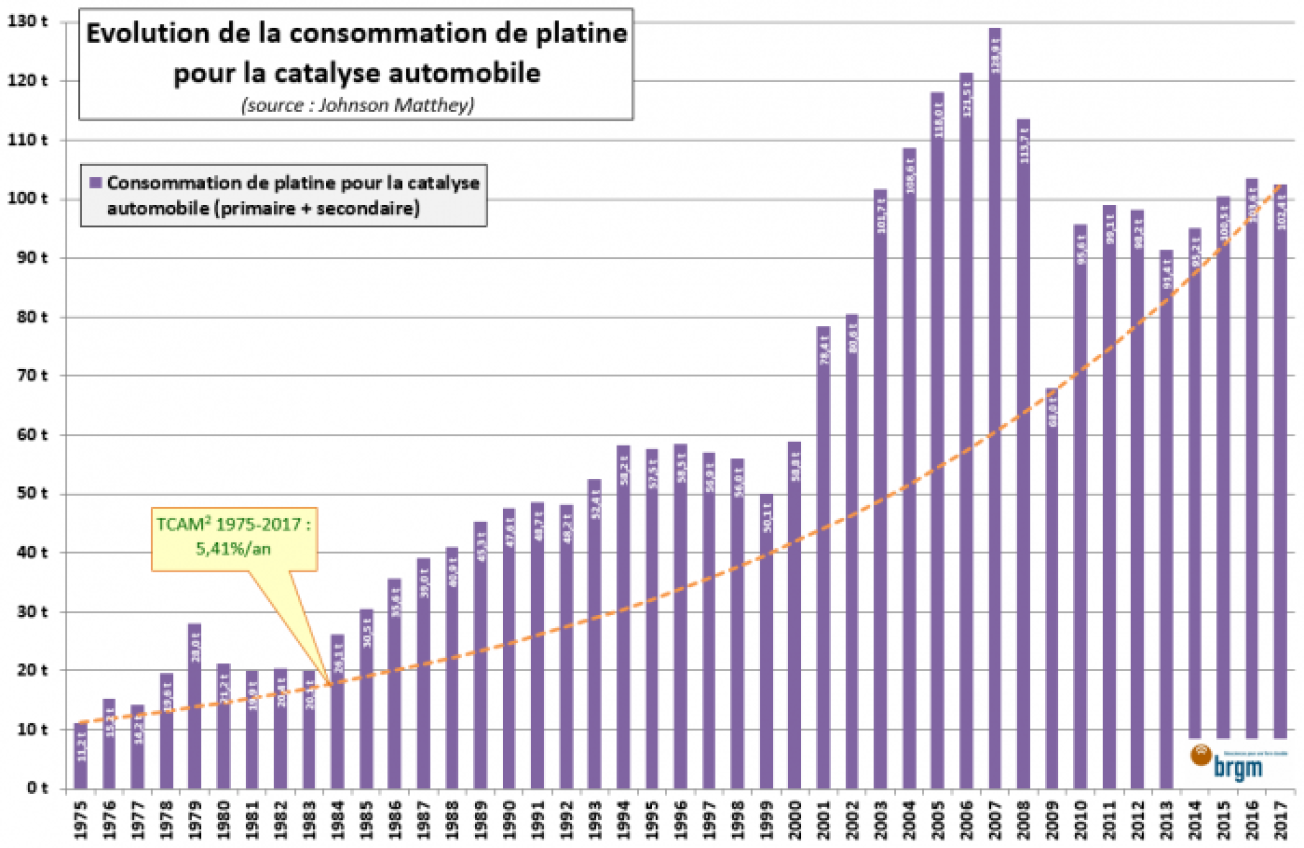

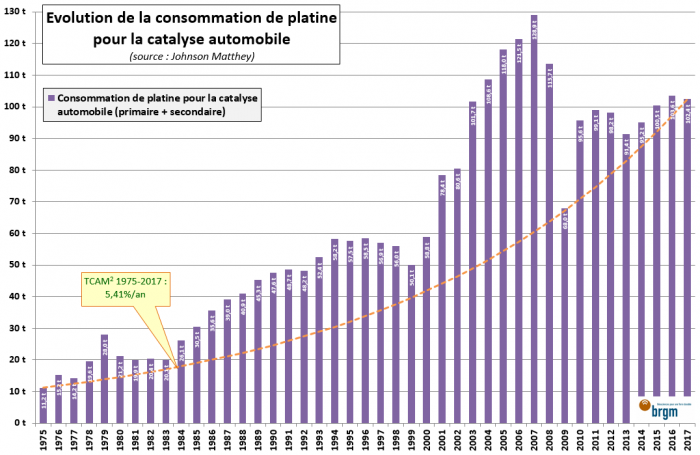

La demande mondiale en platine a affiché une baisse de 2,5 % en 2017 par rapport à 2016 à environ 248 t. Cette diminution de la consommation est en partie due à la chute de la demande en investissements et pour la catalyse, malgré les bons résultats des secteurs de la verrerie et de l’industrie pétrolière. La demande en platine pour la catalyse automobile a diminué de 1% sur un an, mais voit sa part de marché passer de 40,8% à 41,3% vis-à-vis des autres usages, soit 102,4 t. La demande mondiale en platine pour la catalyse des véhicules diesel devrait encore diminuer de 3% en 2018. Malgré un taux de croissance annuel moyen (TCAM) de plus de 5 % entre 1975 et 2017, la consommation de platine pour la catalyse automobile stagne autour de 100 t depuis 2010.

Les ventes de véhicules légers diesel devraient continuer à diminuer à court terme

En Europe, la demande en platine pour les véhicules légers diesel a chuté de 3% à 55 t en 2017 à cause de l’adoption progressive du standard Euro 6d-TEMP par les constructeurs. En effet, le traitement du NOx imposé par ce standard favorise l’utilisation de la réduction catalytique sélective (SCR) qui ne requiert pas de platinoïdes. La demande en platine devrait donc continuer à chuter avec le double levier : baisse de la teneur et baisse des ventes.

Aux Etats-Unis, le scandale sur les émissions de particules en 2015 a fait réagir le gouvernement qui a ordonné aux fabricants de diesel (en particulier Volkswagen, VW) l’arrêt des ventes, plombant ainsi les objectifs de croissance de certains fabricants européens comme VW et abaissant du même coup la demande en platine en Amérique du Nord (-7% à 10 t).

En Asie, les ventes de véhicules diesel entraînent une hausse de la demande en platine (+11% à 5 t). En Chine, les ventes concernent surtout les véhicules professionnels alors qu'en Inde les ventes se portent davantage sur les véhicules particuliers (économie de carburant par rapport à un moteur essence). Cependant, en Inde, les nouvelles normes antipollution plus strictes, comme Bharat Stage VI qui rentrera en vigueur en 2020, devraient freiner les ventes des véhicules diesel.

Cas de la demande en platine pour les moteurs essence

La demande en platine pour les véhicules essence devrait elle aussi continuer de baisser. Même si les prix du palladium sont élevés, les monolithes à platine-rhodium ne semblent pas encore suffisamment efficaces pour concurrencer ceux au palladium-rhodium, bien plus stables au sein d’un moteur essence.

Le marché des véhicules lourds en pleine croissance

La plupart des véhicules lourds circulants (camions, bus) ou non (machinerie mobile) fonctionnent au diesel. Selon GFMS Thomson Reuters, la production mondiale de camions et bus a augmenté de 17% en 2017 pour atteindre 3,6 millions d’unités et 1,2 % et 3,2 millions d’unités pour les véhicules ne circulant pas. La demande mondiale en platine pour la catalyse des véhicules lourds a atteint 18,7 t (+14%) en 2017.

Les véhicules lourds sont soumis à des normes antipollution de plus en plus strictes et, à l’instar des véhicules légers, la demande de platine en Europe devrait pâtir de l’installation de la catalyse réductive sélective non consommatrice de platine (dont la V-SCR, réduction catalytique sélective au vanadium) par les constructeurs. GFMS estime que la hausse des véhicules lourds équipés d’un dispositif antipollution pourrait dépasser les 50% en 2018 (60% pour Johnson Matthey). Les efforts de certaines compagnies dont Tesla pour électrifier ce type de véhicules sont à souligner, mais les résultats ne devraient pas s’observer à grande échelle avant plusieurs années.

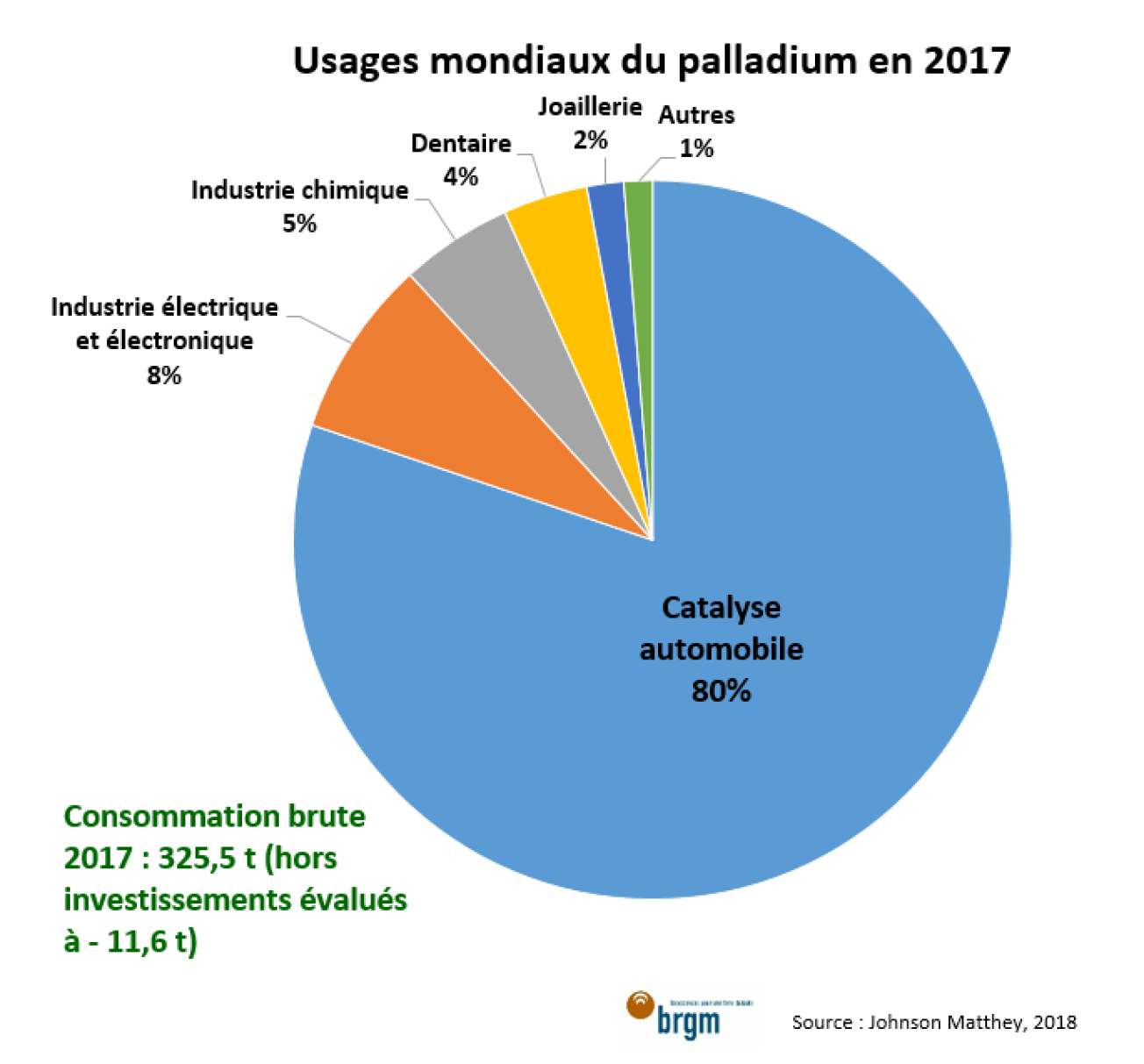

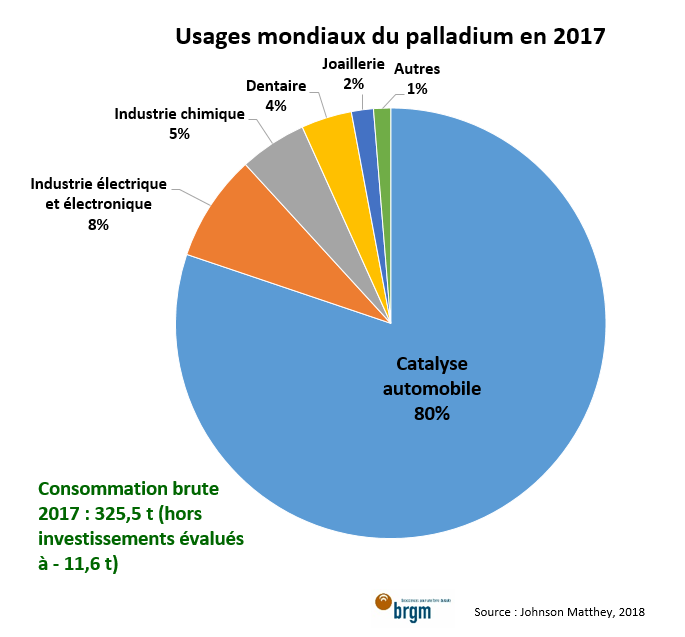

Tous les voyants de la demande sont au vert pour le palladium

La demande brute en palladium a affiché une hausse de 4,7 % en 2017 par rapport à 2016 à environ 325,5 t (hors investissements à -11,6 t, assimilables à un déstockage avec remise du métal sur le marché). Cette hausse est soutenue par une forte demande pour l’industrie chimique et la catalyse automobile, malgré la baisse de la demande des autres secteurs, comme la joaillerie et l’industrie électrique et électronique. La demande brute en palladium pour la catalyse a enregistré une hausse de 5,7% sur un an (à 261 t), renforçant encore plus la domination de ce secteur sur le marché du métal qui représente maintenant environ 80 % des usages.

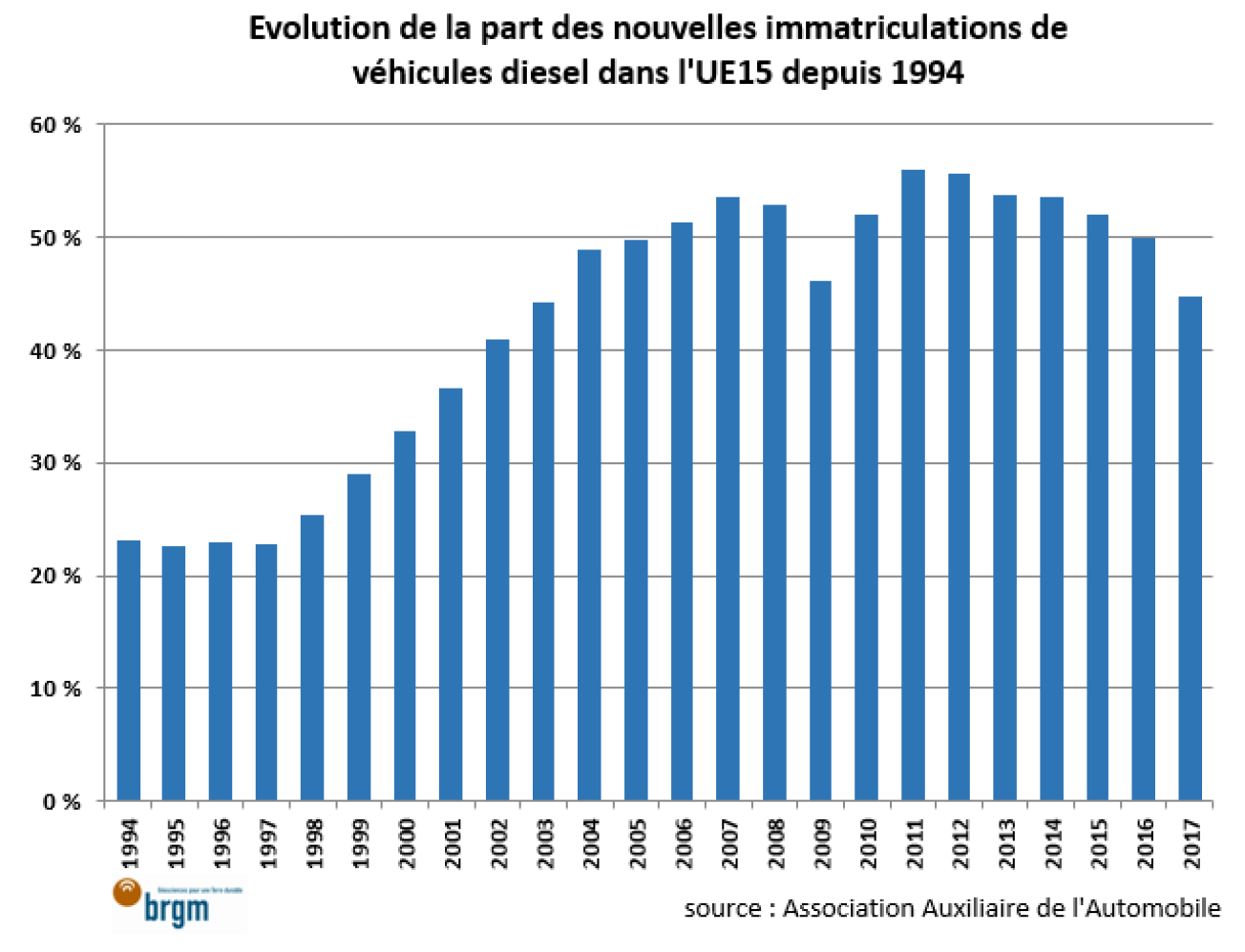

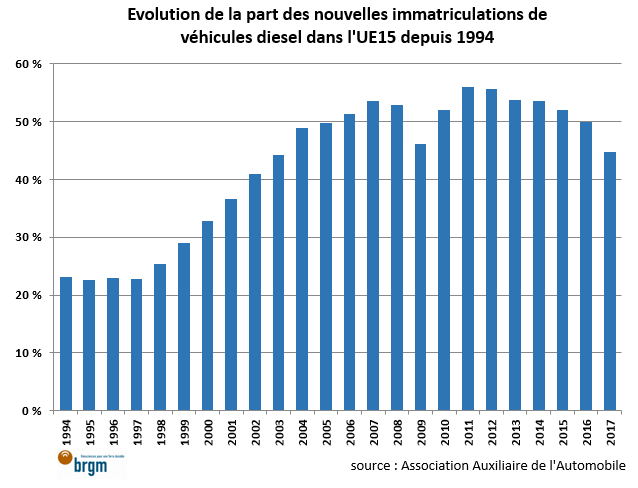

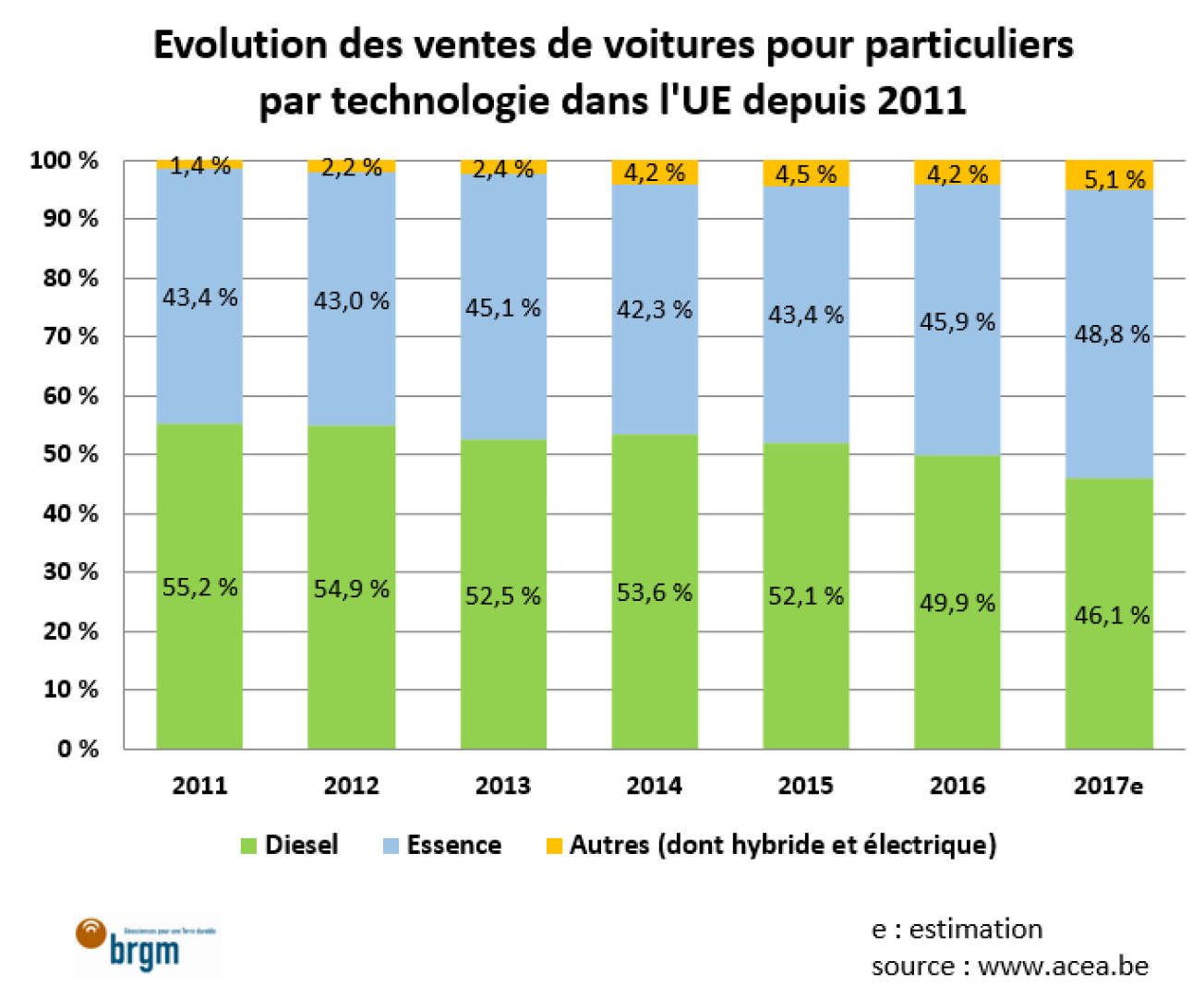

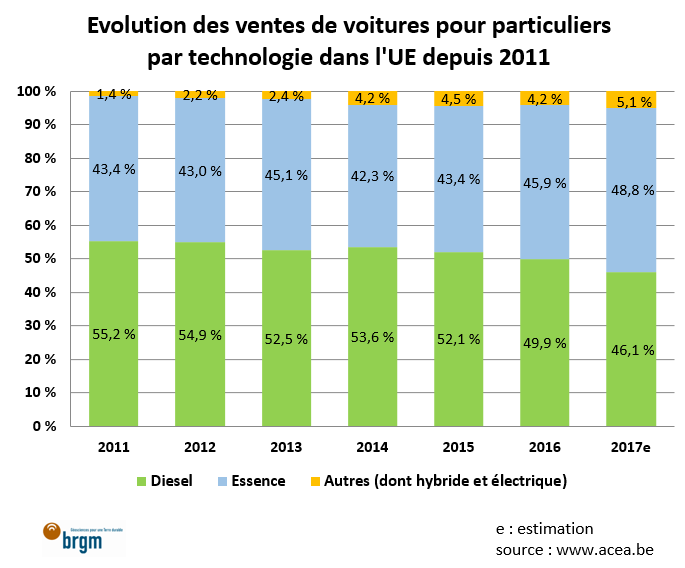

En Europe, la demande européenne croissante en palladium (+1,4% à 51,8%) est en grande partie imputée à la méfiance des consommateurs vis à vis du diesel. En effet, la part des ventes des véhicules diesel ne représentait plus que 46% des ventes, contre 54% en 2014.

En Amérique du Nord, bien que les ventes de voitures légères aient diminué de 4% en 2017 par rapport à 2016, l’adoption des standards LEV III et TIER 3, plus stricts d’un point de vue environnemental, tire la demande en palladium vers le haut. Par ailleurs, les constructeurs automobiles devraient équiper les nouveaux véhicules essence de filtres à particules en plus du catalyseur trois-voies, afin de récupérer les particules fines, comme sur les modèles diesel.

La Chine est, pour la seconde année consécutive, le plus gros consommateur de palladium pour la catalyse automobile devant l’Europe. La demande y bénéficie également du double levier, c’est-à-dire une hausse des teneurs imputables aux normes environnementales plus strictes (China 5) et une hausse des ventes.

La production secondaire de platinoïdes s’accroît avec le recyclage des pots catalytiques

Après deux années difficiles, la remontée des cours a permis d’inverser cette tendance en 2017. Environ 40 t de platine ont été récupérées à partir des catalyseurs automobiles usagés. La production totale de platine secondaire s’est élevée à 61 t en 2017 (dont 20 t provenant de la joaillerie). Le recyclage des catalyseurs de véhicules diesel plus récents (2000 – 2007) qui contiennent des teneurs en platine plus élevées devrait permettre d’accentuer la hausse du recyclage, en particulier en Europe.

La production de palladium secondaire issue du recyclage des pots catalytiques usagés a atteint 67 t en 2017 (contre 61 t en 2016). La production totale de palladium secondaire s’est élevée à 90 t en 2017. Cette hausse peut être imputée au nombre de véhicules recyclés (+ 20%) et aux teneurs plus importantes en palladium dans les pots, notamment en Amérique du Nord. Johnson Matthey estime que l’augmentation du palladium récupéré à partir des pots à pourrait atteindre 8% en 2018, en raison des teneurs toujours plus importantes dans les pots, des véhicules mis à disposition et bien évidemment du prix très élevé du palladium.

Contrairement au platine et au palladium qui peuvent être récupérés à partir d’autres applications, le rhodium recyclé provient quasi exclusivement des pots catalytiques usagés. La quantité de rhodium recyclé en 2017, qui a atteint 9,6 tonnes (+14% sur un an), a augmenté en raison d’une hausse des véhicules essence disponibles, des teneurs plus élevées et un cours en hausse.

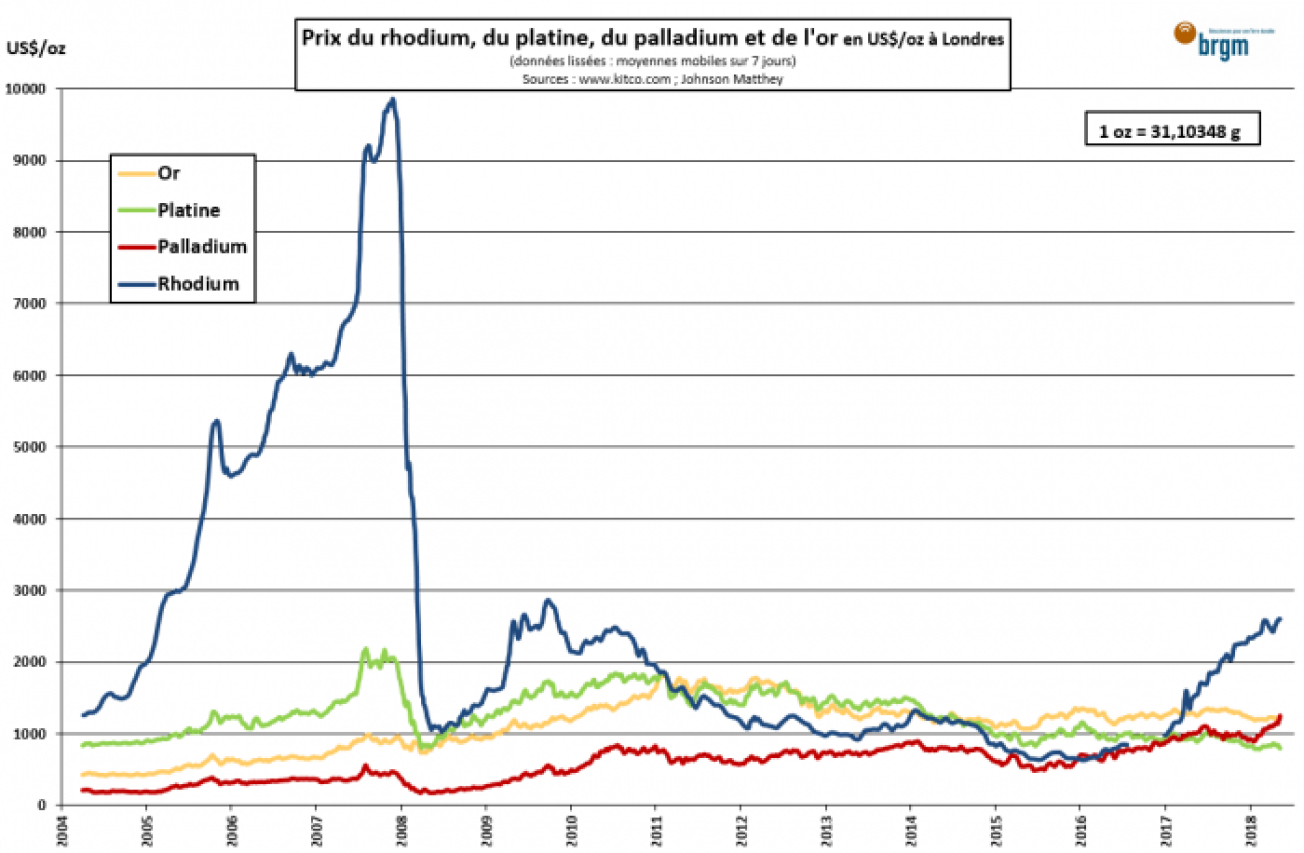

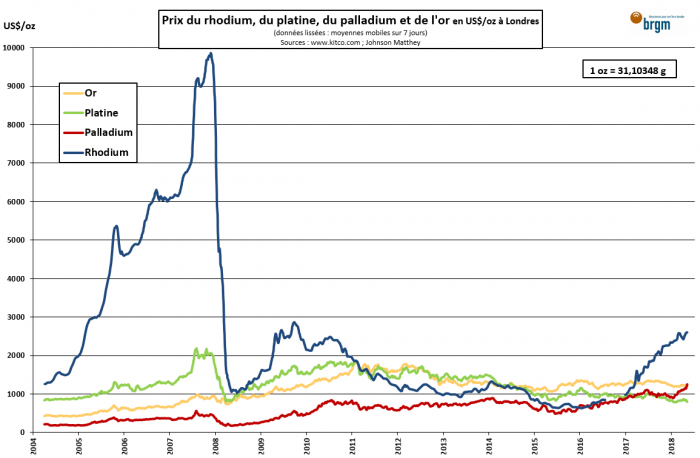

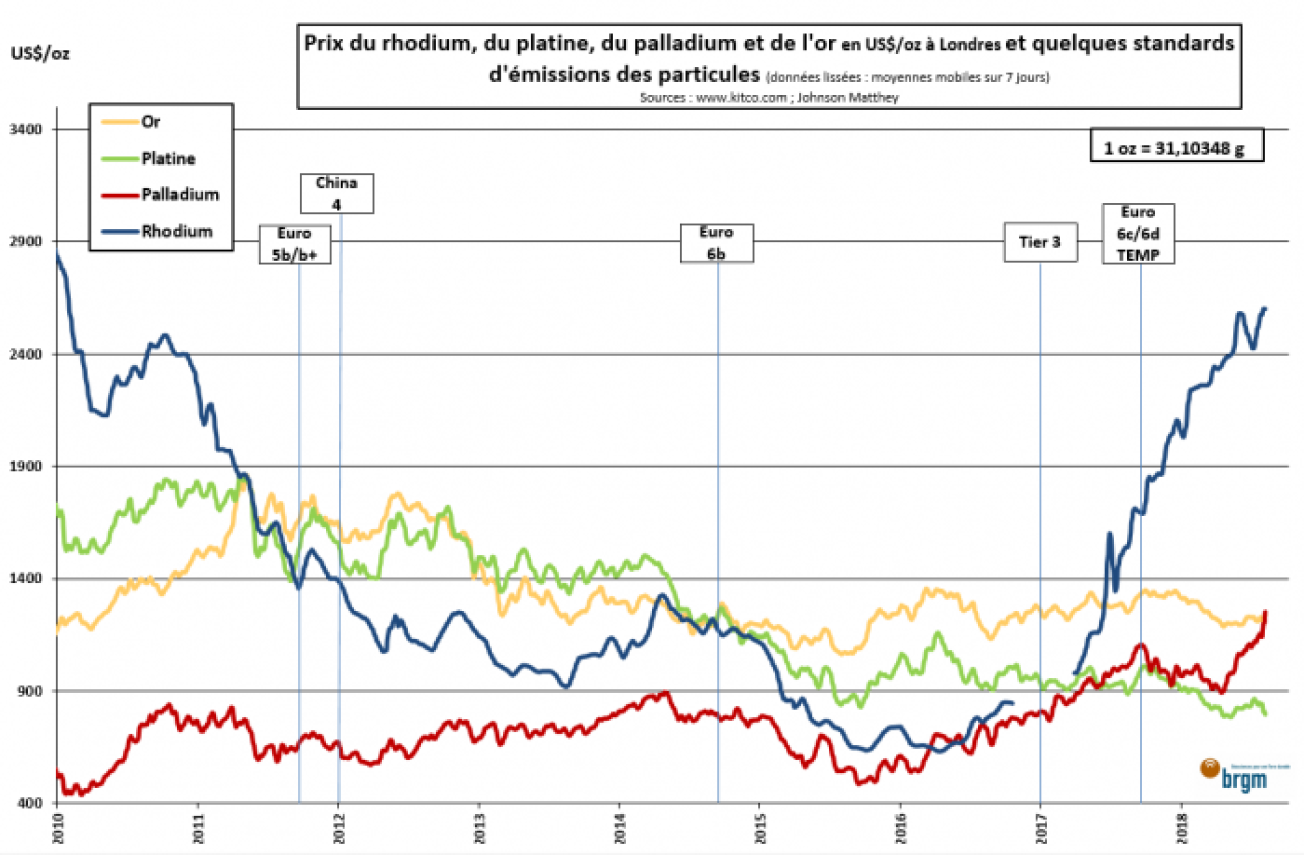

Les prix des platinoïdes restent peu impactés par la mise en place des nouvelles normes antipollution

Après avoir dépassé le prix du platine en septembre 2017, le prix du palladium a même rattrapé celui de l’or pour la première fois depuis 2002. Au 5 décembre 2018, l’once de Pd s’échangeait à 1 253 US$, celle de Pt à 795 US$ et celle de Rh à 2 600$, contre 1 236 US$ pour une once d’or.

Les tendances sur la demande en platinoïdes pour la catalyse automobile sont bien visibles sur l’évolution des cours des métaux. En effet, les cours haussiers du palladium et du rhodium sont en partie la conséquence du double levier : forte demande en véhicules essence – hausse des teneurs dans les pots catalytiques. Par contre, le prix du platine subit le double levier inverse : faible demande pour les véhicules diesel – baisse des teneurs dans les pots catalytiques. A noter cependant que l’entrée en vigueur des nouveaux standards sur les émissions de particules n’influence que très peu les prix à court terme (voir ci-dessous). Les prix des platinoïdes répondent également aux facteurs plus classiques que sont par exemple les incertitudes sur l’offre, la spéculation ou la demande asiatique en joaillerie.

Mathieu Leguérinel, BRGM

Notes :

1. En France par exemple, le catalyseur est devenu obligatoire sur les véhicules essence en 1993 avec la première norme européenne environnementale EURO 1 et en 1997 pour les moteurs diesel.

2. TCAM : Taux de Croissance Annuel Moyen.

Sources

Johnson Matthey, PGM Market Report, mai 2018

Thomson Reuters, GFMS Platinum Group Metals Survey 2018, juin 2018

Labbé J.F., Panorama mondial 2012 du marché des platinoïde, 2014, http://infoterre.brgm.fr/rapports/RP-63169-FR.pdf

BRGM, Fiches de criticité du Pt et fiche de criticité du Pd

Société Chimique de France https://www.societechimiquedefrance.fr/

Association des constructeurs automobiles européens (ACEA): https://www.acea.be/

Association Auxiliaire de l’Automobile (AAA) : https://www.aaa-data.f/

Kitco : https://www.kitco.com/