et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM")

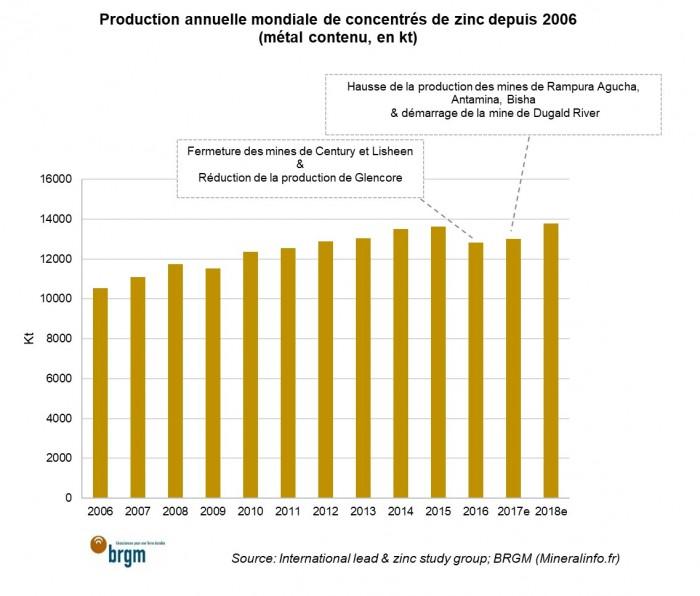

Le marché du concentré de zinc reste tendu en 2017

La production de concentré de zinc avait chuté de 6 % en 2016 à 12,8 Mt, suite à la fermeture en 2015 de mines importantes en fin de vie, comme celles de Century en Australie (MMG) et de Lisheen (Vedanta), en Irlande. La situation avait été aggravée par la décision de Glencore de réduire sa production de presque 500 kt - soit environ le tiers de sa production annuelle et 3,5% de la production mondiale. Cette décision, motivée par les prix bas du métal, concerne ses mines australiennes de Mt Isa (Lady Loretta et George Fisher) et McArthur River et d’Iscaycruz au Pérou. Enfin, des travaux à la mine de Rampura Agucha (Vedanta) dans le Rajasthan en Inde, la plus grande mine de plomb-zinc du monde, avaient retiré presque 200 kt de zinc du marché.

Production annuelle mondiale de concentrés de zinc depuis 2006 (métal contenu, en kt)

© BRGM, International lead & zinc study group

En 2017

Malgré une hausse de la production de concentré de zinc en 2017, l’offre reste insuffisante. Les derniers chiffres de l’International Lead and Zinc Study Group (ILZSG), publiés en décembre 2017, indiquent une croissance de la production de presque 4% de janvier à octobre 2017 par rapport à 2016, en raison notamment : (1) d’une augmentation de la production de la mine de Rampura Agucha (Vedanta) en Inde; (2) de l’exploitation de concentrés plus riches en zinc à la mine d’Antamina (BHP & Glencore) au Pérou et, entre autres; (3) de la hausse de la production turque et de la mine de Bisha (Nevsun Resources) en Erythrée. A noter également la mise en production, plutôt que prévue, de la mine de Dugald River dans le Queensland en Australie au début du mois de novembre 2017. Cette mine qui est opérée par la société chinoise MMG, une filiale de l’entreprise d’Etat China Minmetals Corporation, devrait produire 170 kt/an de zinc à pleine capacité, pendant environ 25 ans. La production chinoise a, par contre, été entravée par des mesures visant à limiter la pollution.

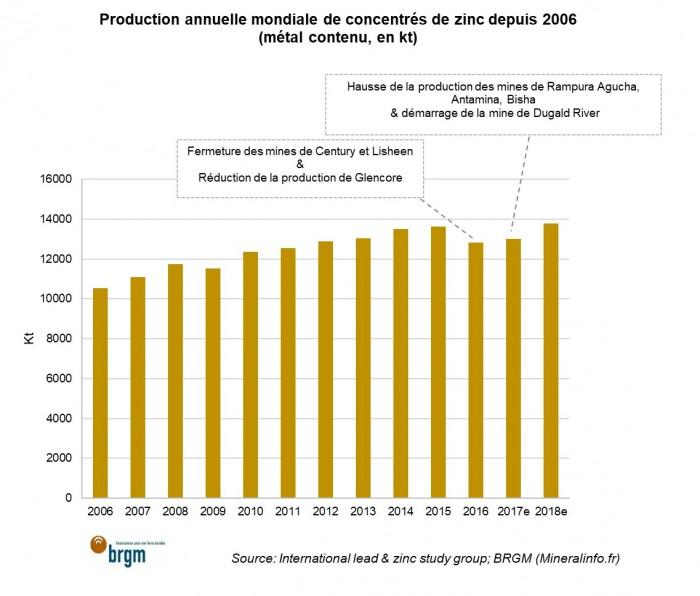

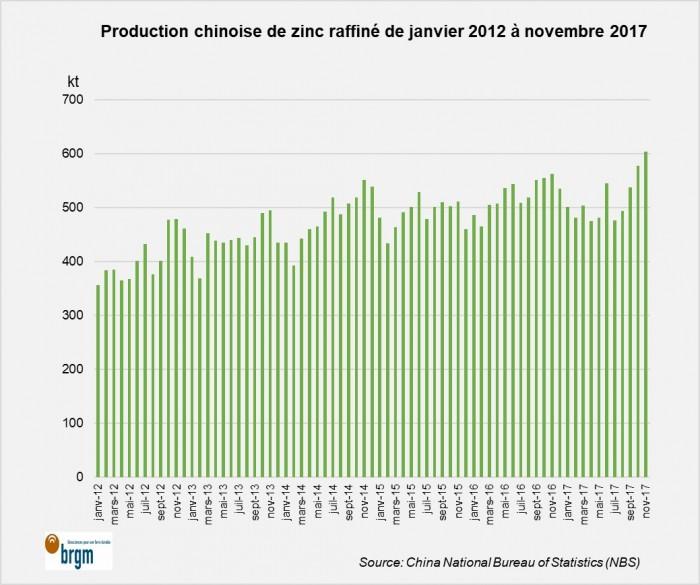

La production minière chinoise a ralenti

Avec environ 40 % de la production minière mondiale (5,1Mt en 2016), la Chine est le premier producteur de concentré de zinc, loin devant le Pérou (1,3 Mt) et l’Australie (860 kt). Sa production au cours des 10 premiers mois de l’année 2017 a fléchi de 0,7 % (ILZSG, décembre 2017). Des normes environnementales plus strictes et la consolidation du secteur - constitué essentiellement de mines de petite taille – avaient déjà conduit en 2015 à la fermeture d’un grand nombre de mines polluantes dans le Sud-Est du pays (Sichuan, Guangxi, Shaanxi, Hunan et Fujian) représentant une capacité annuelle de production de 500 kt qui n’a été que partiellement remplacée depuis. Le renforcement des contrôles du respect des normes environnementales par le gouvernement central en 2017 a entraîné de nombreux arrêts temporaires de production, en particulier dans le Yunnan.

A court terme

Le démarrage courant 2018 de la mine de Gamsberg (250 kt/an) de Vedanta, en Afrique du Sud et de la mine de Castellanos (Minera del Caribe) à Cuba (50 kt/an) contribuera à détendre partiellement la situation. Enfin, Glencore a annoncé à la fin novembre 2017 la reprise de la production de la mine de Lady Loretta (100 kt) au premier semestre 2018 ; d’autres opérateurs pourraient aussi accroître leur production pour profiter des prix élevés du métal.

Production chinoise de zinc raffiné de janvier 2012 à novembre 2017

© BRGM, China National Bureau of Statistics (NBS)

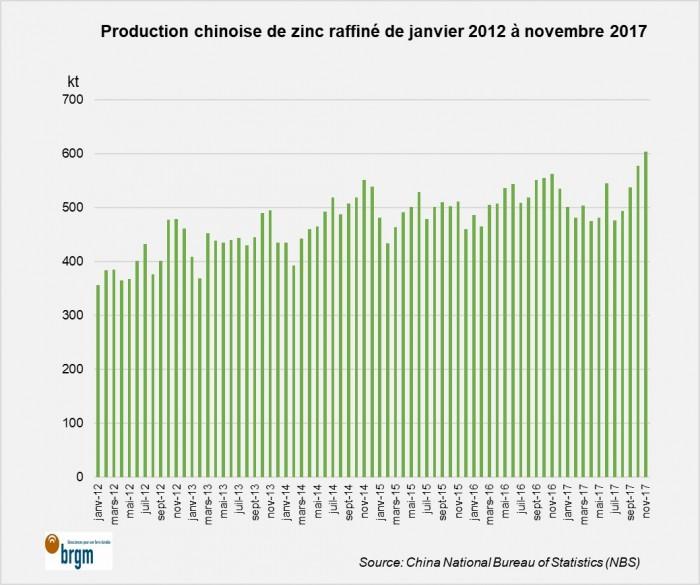

Une production de métal bridée par le manque de concentré ; les raffineurs chinois rattrapent leur retard

La production de zinc raffiné a été ralentie par une offre insuffisante de concentré. La production mondiale de zinc raffiné a légèrement fléchi (-0,6 %, ILZSG) de janvier à octobre 2017 par rapport à 2016, la production chinoise ayant été entravée par le manque de concentrés et les inspections environnementales. Hors Chine, la production de métal a augmenté de 1,8 % grâce à une reprise notable de la production indienne, mais a été freinée par des grèves à la raffinerie de Salaberry-de-Valleyfield (CEZinc, en partie détenue par Glencore) au Québec (- 70 kt de janvier à septembre 2017), des inondations qui ont perturbé la production de la raffinerie de Cajamarquilla (Votorantim) au Pérou, ainsi que par la fermeture de l’unique raffinerie thaïlandaise (Padaeng industry).

En Chine, après 8 mois de production au ralenti, les raffineurs qui n’avaient pas encore pu profiter des prix forts du métal mettent les bouchées doubles depuis septembre, avec une production record en novembre (603 kt, China National Bureau of Statistics - NBS). Au cours actuel du zinc, malgré des frais de traitement1 des concentrés tombés très bas en raison de la pénurie de concentrés, les raffineurs sont toutefois en mesure d’améliorer leur marge. La production de zinc raffiné sur la période janvier-novembre a atteint 5,65 Mt (NBS), soit seulement 1,3 % de moins qu’en 2016 sur la même période.

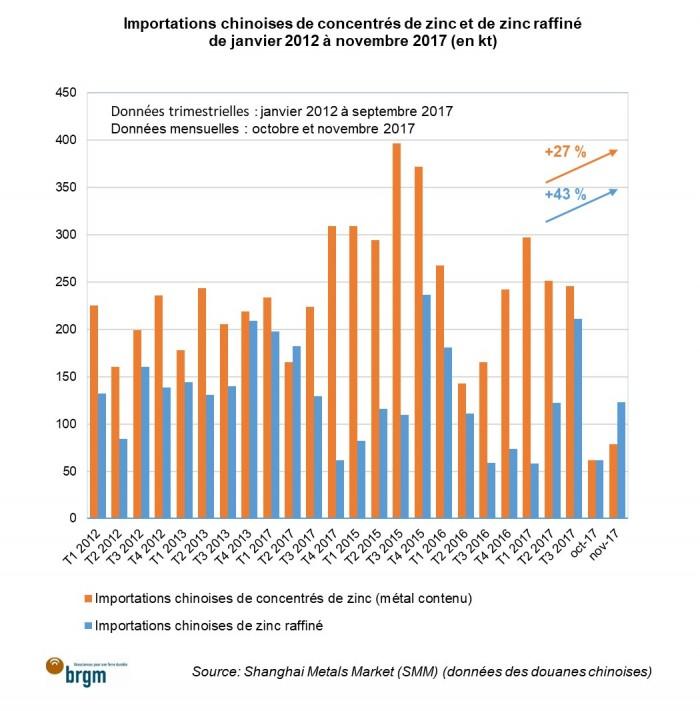

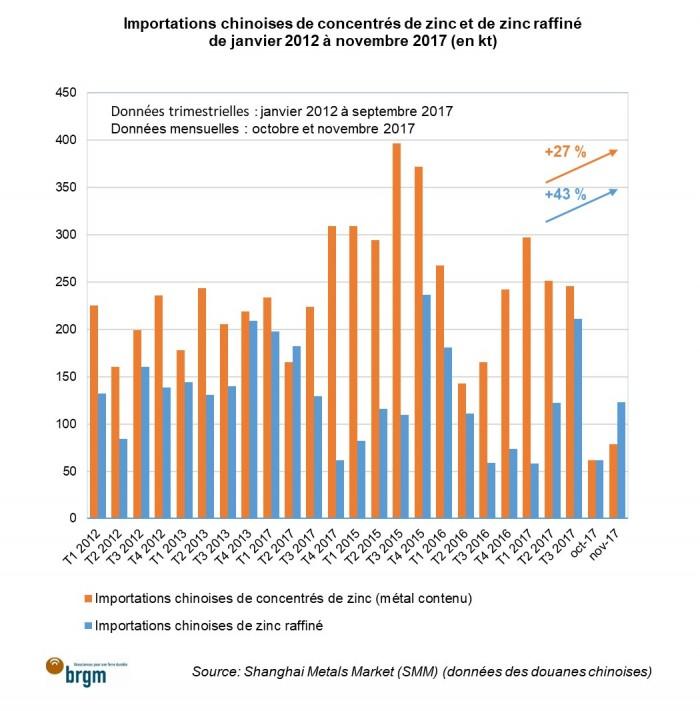

Importations chinoises de concentrés de zinc et de zinc raffiné de janvier 2012 à septembre 2017 (en kt)

© BRGM, Shanghai Metals Market (SMM)

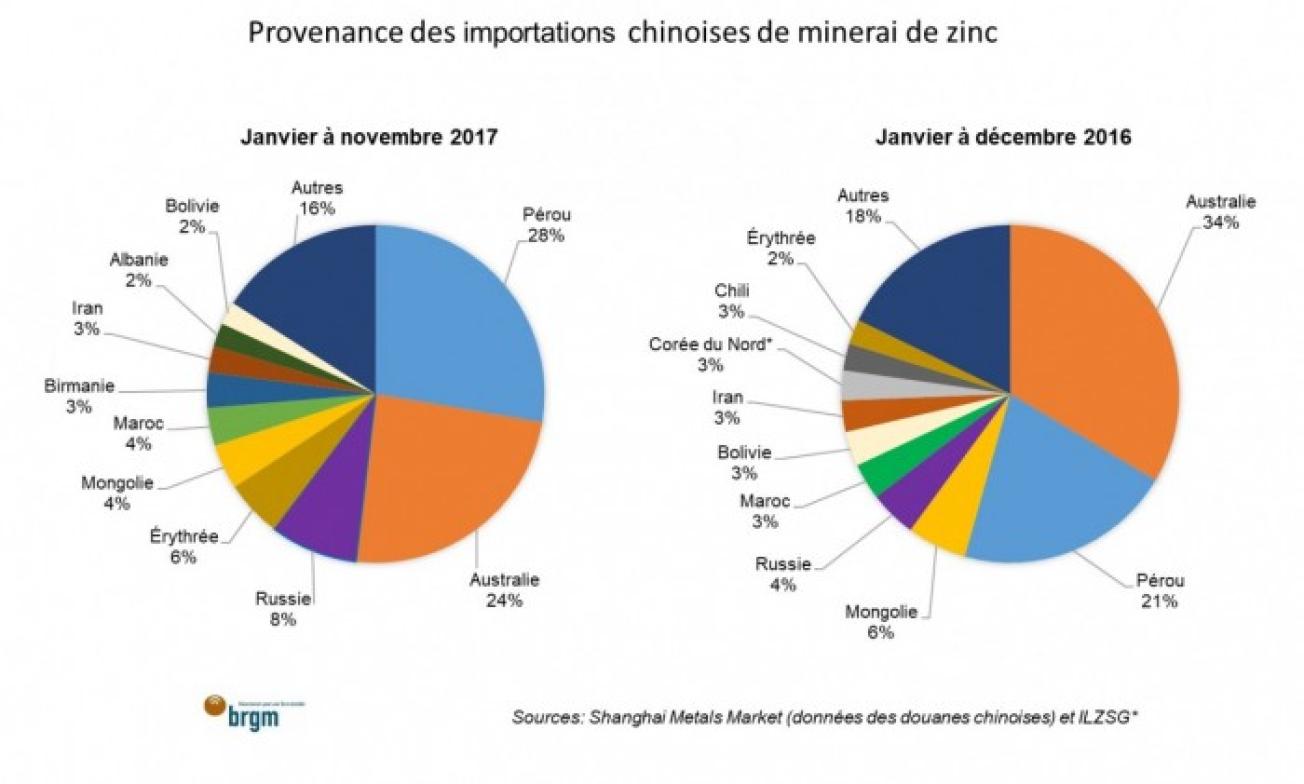

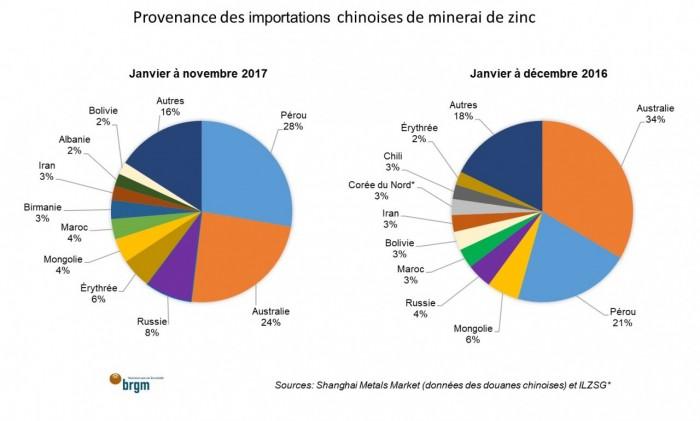

Le concentré de zinc se faisant rare sur le marché chinois, les raffineurs en ont importé davantage (+27 % de janvier à novembre 2017, données des douanes chinoises). L’effondrement de la production minière australienne à partir de 2016 les a contraints à acheter plus de minerai péruvien (27 % des importations) et russe et à se tourner vers d’autres sources d’approvisionnement comme l’Erythrée, qui a exporté une grande partie de la production de la mine de Bisha (Nevsun) vers la Chine en 2017. La situation a été compliquée cette année par la suspension des importations chinoises de minerai plomb-zinc nord-coréen en application des sanctions économiques décidées à l’ONU contre le régime de Pyongyang.

Le manque de métal sur le marché a conduit à un déstockage massif

Les stocks de zinc dans les entrepôts agréés du LME et du Shanghai Futures Exchange (SHFE) se sont effondrés en 2017. Ceux gérés par la Bourse de Londres ne s’élevaient plus qu’à 183 525 t le 28 décembre 2017 - un niveau qui n’avait pas été observé depuis novembre 2008 – contre 427 850 t le 3 janvier 2017 (-60 %). Ceux de l’opérateur chinois ont fondu de 56 % depuis janvier 2017 à 68 630 t le 29 décembre 2017, contre 157 440 t le 6 janvier 2017. Deux années de déficit et le recul régulier des stocks gérés par les opérateurs boursiers suggèrent que les stocks non visibles détenus par les producteurs, négociants et consommateurs se sont également dégarnis.

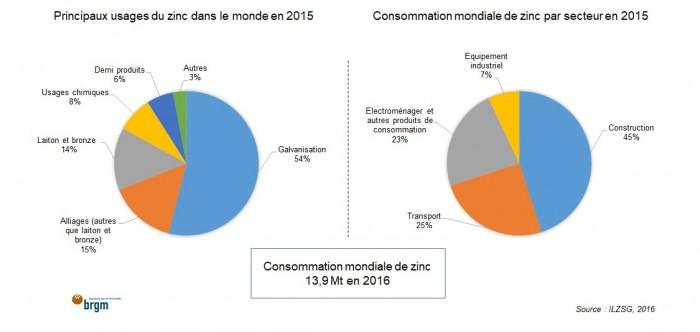

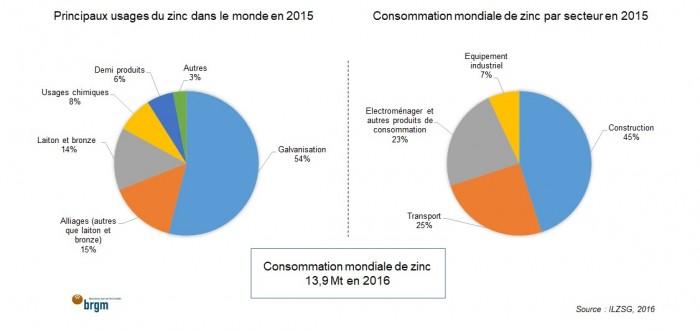

Consommation mondiale de zinc et principaux usages en 2015

© BRGM, ILZSG

Une demande vigoureuse hors-Chine

Le zinc est principalement utilisé dans la galvanisation de l’acier destiné à la construction, l’industrie automobile et l’électroménager. Les données préliminaires de l’ILZSG (décembre 2017) indiquent une hausse de la demande apparente2 globale de 1,2 % pendant les 10 premiers mois de l’année, par rapport à la même période 2016, soutenue par une demande dynamique hors-Chine, en Amérique du nord (+4,9 %), Turquie, Australie etc.

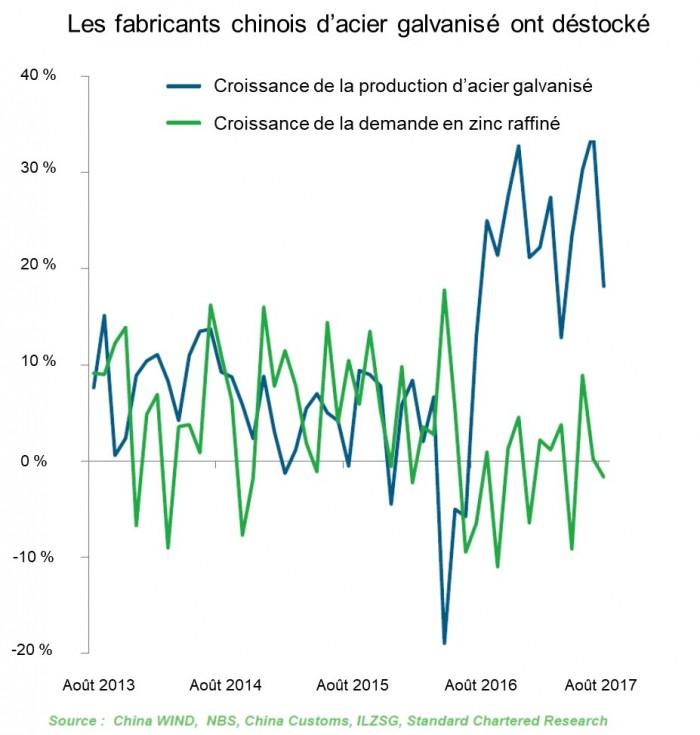

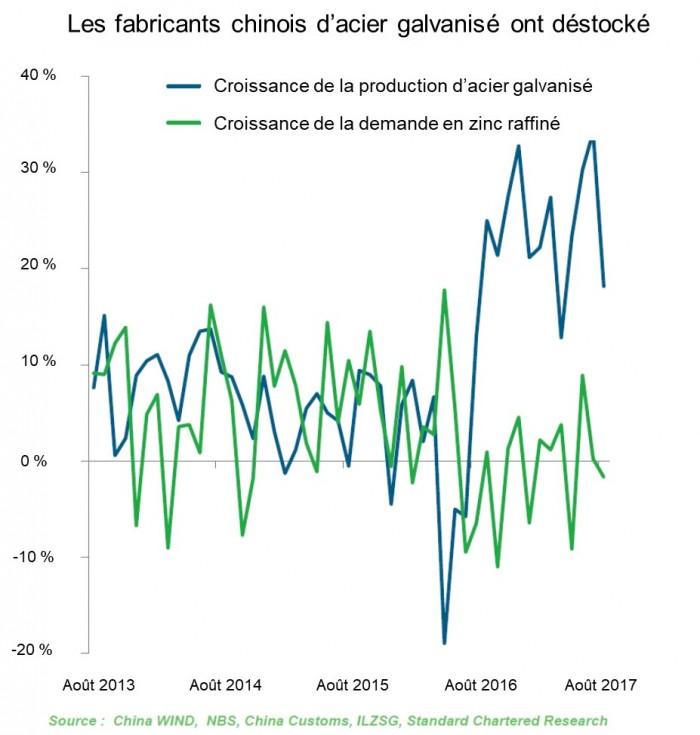

Production d'acier galvanisé et demande en zinc raffiné de 2013 à 2017

© BRGM, China WIND, NBS, China Customs, ILZSG, Standard Chartered Research

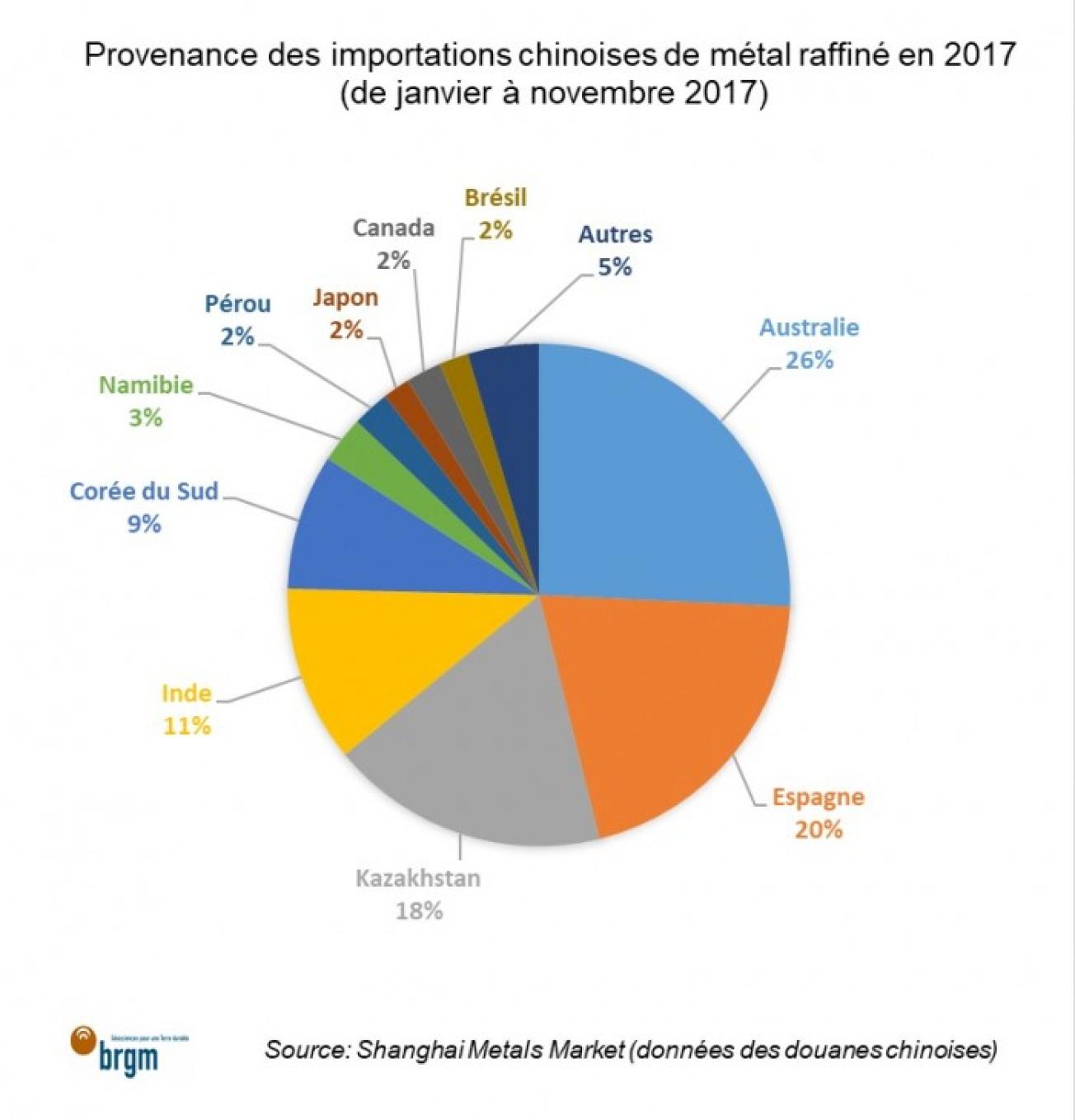

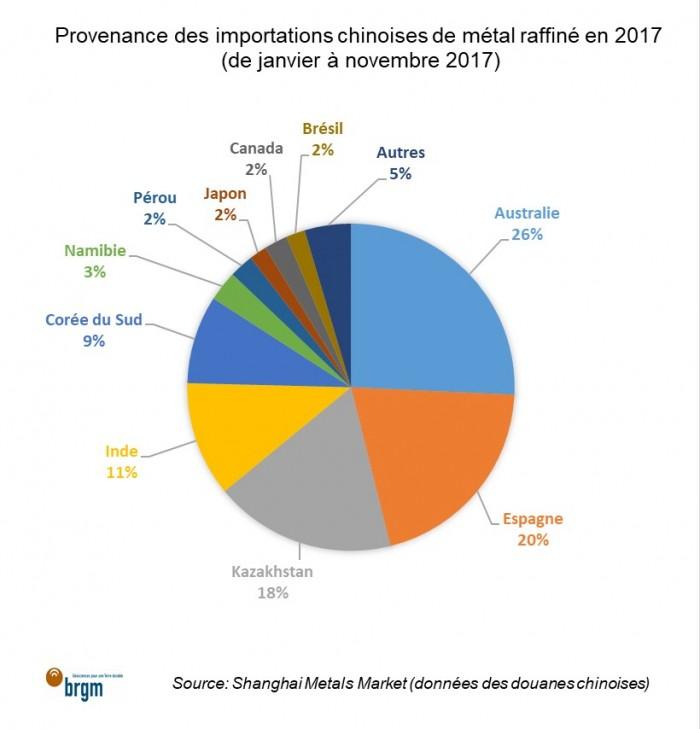

La demande chinoise - qui représente presque la moitié du zinc raffiné produit dans le monde (48 % en 2016) - s’est accélérée au second semestre. Après avoir vidé une partie de leurs stocks en début d’année, les industriels chinois ont massivement importé du métal au second trimestre : les importations de zinc raffiné de janvier à novembre 2017 se sont envolées de 43 %, par rapport à la même période en 2016. L’Espagne est devenue le second fournisseur de la Chine avec 20 % des achats, talonnant l’Australie (26 %).

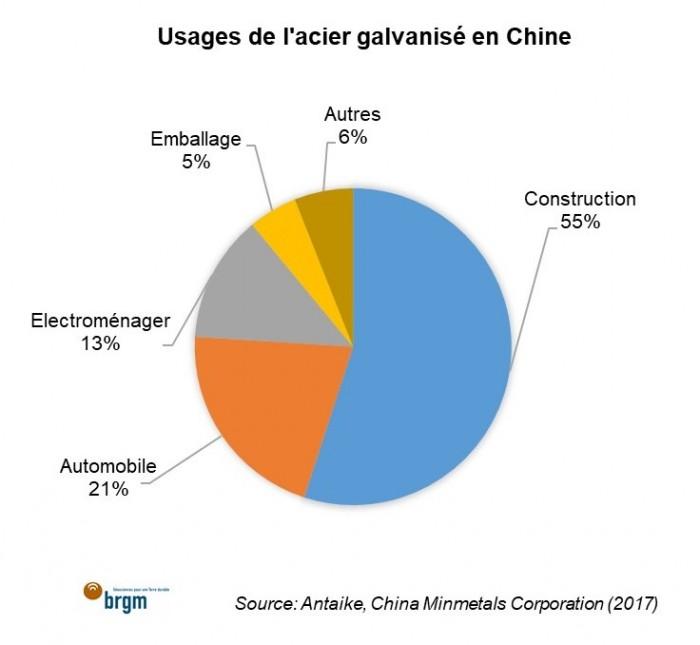

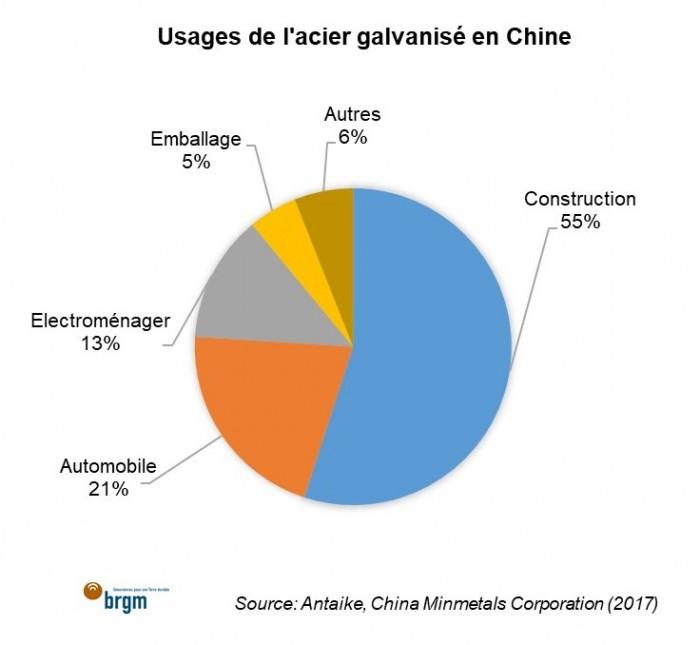

Usages de l'acier galvanisé en Chine

© BRGM, Antaike, China Minmetals Corporation (2017)

Antaike, l’institut public de recherche chinois, anticipe une progression de la consommation chinoise de zinc de l’ordre de 2 % en 2017, soutenue par les secteurs de la construction immobilière et l’industrie automobile. Les statistiques officielles chinoises (NBS) indiquent une croissance de 7,5 % des investissements dans l’immobilier (contre 6,5 % en 2016), ainsi qu’une augmentation de la production de véhicules3 de 3,9 % (China Association of Automobile Manufacturers) et de celle d’équipements électroménagers, comme les réfrigérateurs, de 1,7 % en 2017 (janvier à novembre 2017), par rapport à la même période en 2016. Selon Minmetals (octobre 2017), la demande apparente d’acier galvanisé – qui représente environ 60 % de la consommation chinoise - devrait augmenter d’environ de 4 % à 46,8 Mt en 2017.

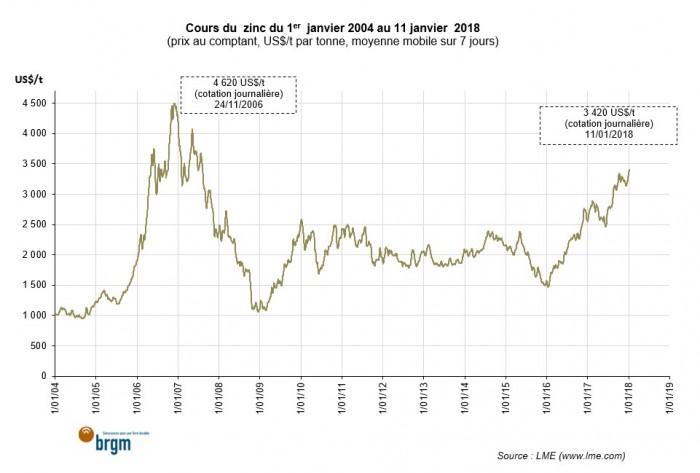

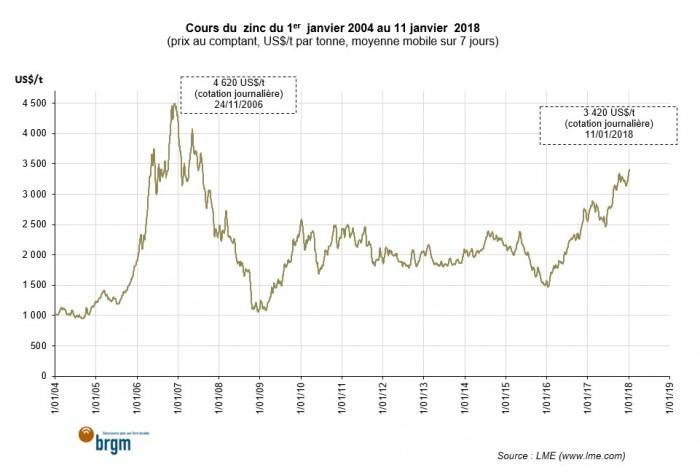

Cours du zinc du 1er janvier 2004 au 11 janvier 2018 (prix au comptant, US$/t, moyenne mobile sur 7 jours)

© BRGM, LME (www.lme.com)

Un marché en fort déficit

Les données de l’International Lead & Zinc Study Group indiquent un marché du zinc en déficit de 401 kt à la fin octobre 2017.

Le cours du zinc à son plus haut depuis plus de dix ans

Les cours du zinc ont continué à grimper en 2017 et ont renoué avec leur niveau de 2007. Le zinc a clôturé l’année 2017 à 3 309 US$/t, soit une progression de presque 30 % depuis janvier 2017 (2 553 US$/t le 3 janvier 2017). En moyenne annuelle, la cotation du métal a grimpé de 38 % à 2 896 US$/t, contre 2 095 US$/t en 2016 (cours au LME, au comptant). La hausse se poursuit en ce début d’année ; le cours du zinc a franchi la barre des 3 400 US$/t le 9 janvier 2018, à son plus haut depuis août 2007. Les tensions sur le marché des concentrés et du métal raffiné associées à l'érosion continue des stocks soutiennent les prix, qui ont bénéficié de surcroît d’une amélioration de la situation économique mondiale, ainsi que de l'affaiblissement du dollar américain.

Notes

1. Les frais de traitement et de raffinage (TC/RC) sont les sommes qui reviennent aux fondeurs et raffineurs pour la fusion du concentré et la production de métal raffiné. Si les concentrés sont rares sur le marché, les fondeurs et raffineurs baissent leurs prix (TC/RC), ce qui réduit généralement leur marge. Mais si les prix du métal sont élevés comme actuellement, leur marge s’accroît.

2. Demande apparente: production + importations – exportations.

3. La galvanisation n’est pas la norme dans l’industrie automobile chinoise ; elle ne concerne qu’environ 20 % des véhicules fabriqués en Chine, mais elle progresse rapidement ce qui devrait augmenter la consommation de zinc du secteur.

Maïté Le Gleuher, BRGM

Sources

Antaike (2017) : Présentation intitulée “Lead and Zinc Market Overview and Outlook in China”, téléchargeable sur le site internet de l’International lead & zinc study group https://www.ilzsg.org/

China Association of Automobile Manufacturers (CAAM) http://en.caam.org.cn/Index/lists/catid/51.html

China Minmetals (2017) : Présentation intitulée "Analysis of China’s Consumption of Copper, Aluminum,Lead and Zinc" http://www.metalchina.com/

Fonds de revenu Noranda www.fondsderevenunoranda.com

Glencore https://www.glencore.com/

International lead & zinc study group https://www.ilzsg.org/

London Metal Exchange https://www.lme.com/

National Bureau of Statistics of China http://www.stats.gov.cn/english/

Nyrstar https://www.nyrstar.com/

Reuters https://www.reuters.com/

Shanghai Futures Exchange (SHFE) http://www.shfe.com.cn/

Shanghai Metals Market(SMM) https://www.metal.com/

http://www.shfe.com.cn/en/MarketData/dataview.html?paramid=weeklystock

Vedanta Resources https://www.vedantaresources.com/Pages/Home.aspx/