et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM")

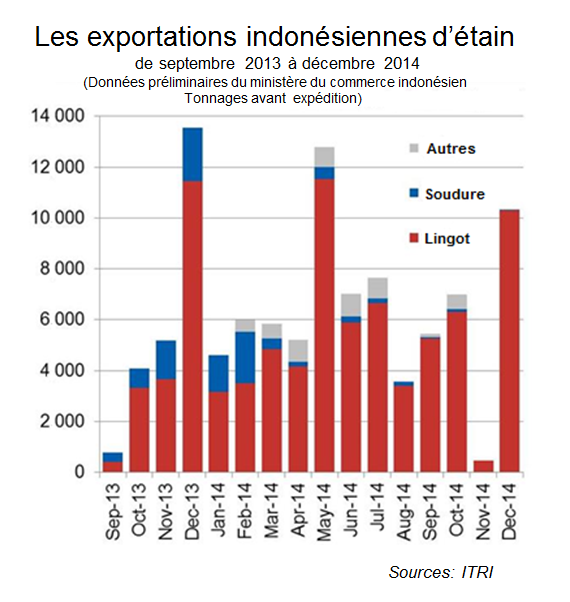

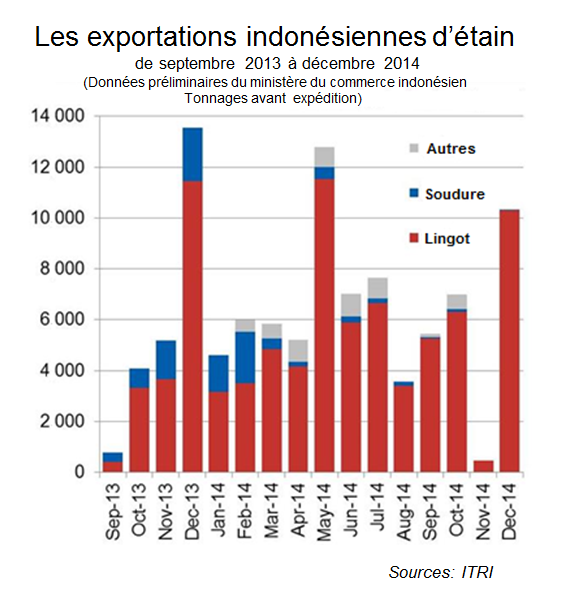

Les exportations indonésiennes d'étain

© BRGM, ITRI

L’Indonésie a interdit les exportations de concentrés d’étain depuis 2002. Le commerce de l’étain raffiné est également soumis à de nouvelles restrictions depuis 2013.

Les mesures

- Depuis le 1er Juillet 2013 : amélioration de la qualité de l’étain à l’exportation : seuls les lingots d'étain de haute pureté égale à au moins 99,9 % Sn peuvent être exportés (99,85 % minimum pour l’étain côté au LME).

- Depuis le 30 août 2013 : toutes les ventes de métal raffiné localement sous forme de lingots doivent être réalisées via la plateforme boursière indonésienne ICDX (l'Indonesia Commodity and Derivatives Exchange).

- Depuis le 1er novembre 2014 : les transactions concernant les soudures et autres produits, qui n’étaient pas concernées en 2013, doivent maintenant passer par l’ICDX depuis le 1er novembre 2014. Les cours sont fixés pour 5 produits (à 99,9 % Sn, avec 300, 200, 100 ou 50 ppm de plomb et à 99,99 % Sn).

Conséquences de ces mesures

Sur les exportations

La mise en application de ces diverses mesures a entrainé sans surprise une diminution des exportations indonésiennes d’étain en 2014. Elles se chiffraient à 75 925 t selon les données préliminaires de l’association internationale de l'étain (ITRI), soit environ 12 500 t de moins qu’en 2013 (88 443 t, données du ministère du commerce indonésien). Cette diminution de 14 % les ramène à leur niveau le plus bas depuis 8 ans.

Les exportations se sont intensifiées avant les dates butoir et écroulées temporairement après. L’obligation de passer par l’ICDX a ainsi provoqué une chute des exportations en septembre 2013 (à 746 t) et en novembre 2014 (à 465 t). Les exportations de lingots ont repris, à un moindre niveau, avec d’une part l’adhésion progressive des producteurs et négociants à l’ICDX et, d’autre part, en contournant le règlement, comme le suggère l’augmentation importante des exportations d’étain de soudure et autres produits à base d’étain non soumises au nouveau règlement (jusqu’à octobre 2014).

Les nouvelles exigences de pureté - auxquelles répondaient déjà les principaux producteurs PT Timah et PT Koba Tin (filiale de Malaysia Smelting Corporation) - ont surtout affecté les petits producteurs qui n’avaient pas eu le temps de s’adapter.

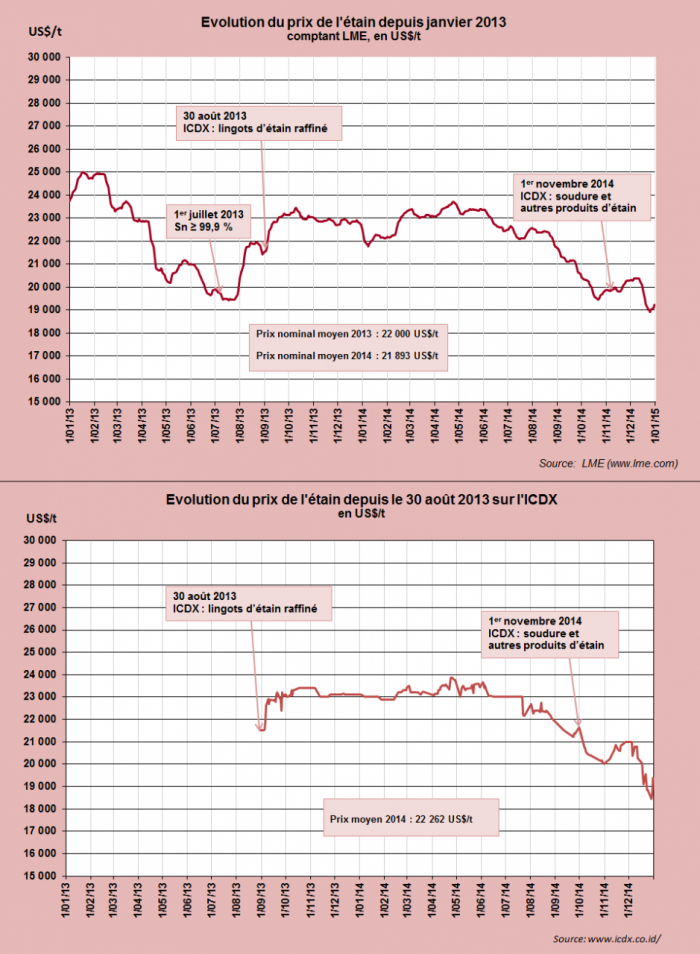

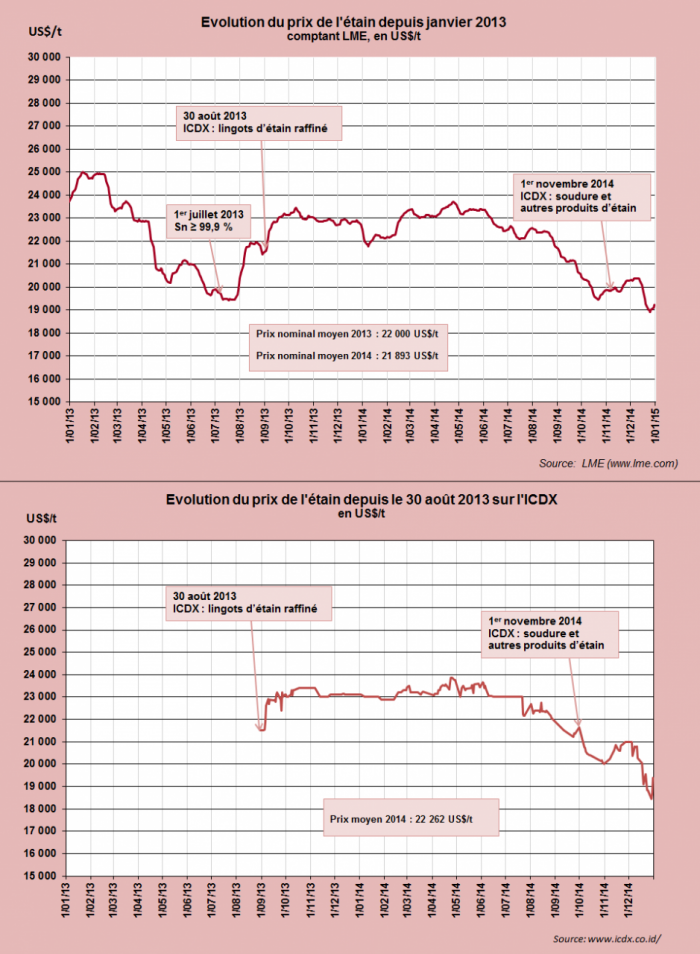

Evolution des prix de l'étain

© BRGM, LME, ICDX

Sur les cours de l’étain

Au LME, les nouvelles régulations ont entrainé une chute des prix d’environ 23 % (au-dessous de 19 500 US$/t) au premier semestre 2013, répondant à une augmentation des exportations en prévision des régulations restrictives à partir de juillet 2013, suivie d’une flambée des prix au second semestre 2013 (avec une moyenne de 22 100 US$/t) associée à la restriction des exportations. Les cours se sont ensuite stabilisés pendant une année, avec une moyenne de 22 690 US$/t de septembre 2013 à août 2014, avant de s’effondrer à nouveau à partir de septembre, au-dessous des 19 500 US$/t à la fin décembre 2014 (18 530 US$/t le 23/12/2014)

Sur l’ICDX, le cours de l’étain s’est globalement maintenu au-dessus des 23 000 US$/t de septembre 2013 à août 2014. L’ICDX établit un prix plancher hebdomadaire depuis février 2014 : le prix de l’étain est de ce fait déterminé par les producteurs et négociants indonésiens. Ces derniers, qui avaient suspendu leurs ventes en septembre 2014 en raison de la chute des prix, ont cependant été contraints de vendre en dessous du prix de production du métal, estimé à 21 500 US$/t en Indonésie.

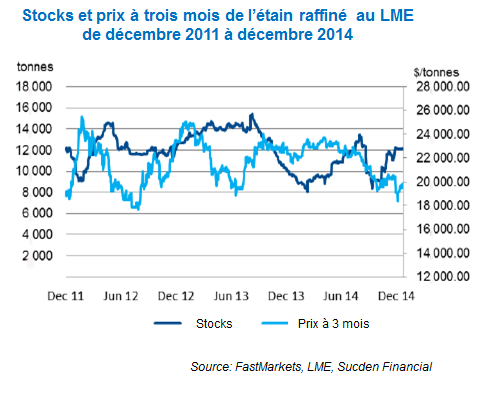

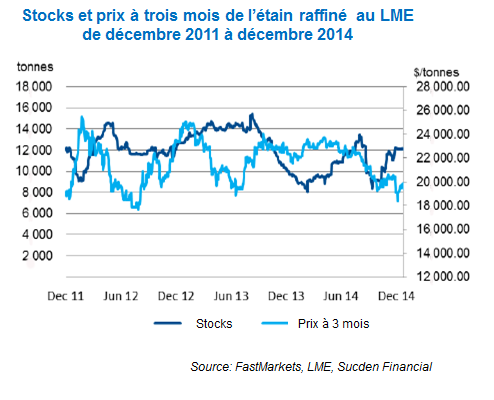

Stocks et prix à trois mois de l'étain raffiné au LME de décembre 2011 à décembre 2014

© BRGM, FastMarkets, LME, Sucden Financial

Les restrictions sur les exportations indonésiennes d’étain n’ont pas réussi à soutenir durablement les cours de l’étain

Le système mis en place par l’Indonésie afin de réguler l’approvisionnement en étain sur le marché mondial et ainsi maintenir les prix du métal à un niveau satisfaisant pour les producteurs locaux (23 000 - 24 000US$/t) n’a pas fonctionné. Les prix de l’étain sur l’IDX se sont alignés à la baisse sur ceux du LME depuis septembre 2014. La diminution des stocks du LME en deçà des 9000 t en octobre 2014 n’a même pas amorcé un redressement des cours, ce qui indique que le marché est bien approvisionné et qu’il ne s’attend pas à des difficultés d’approvisionnement.

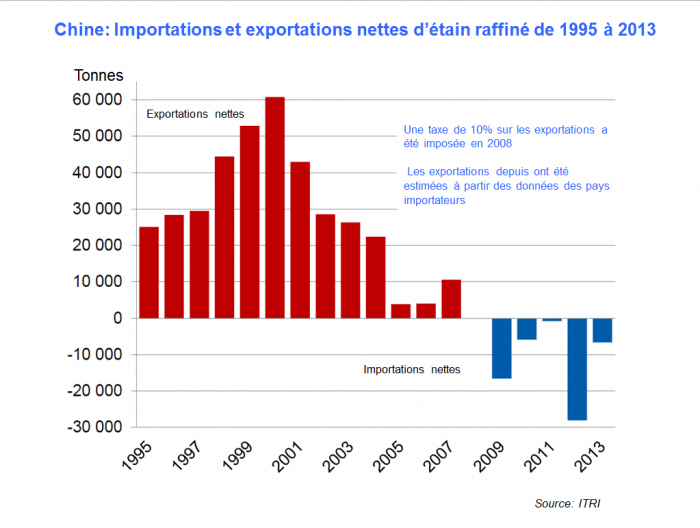

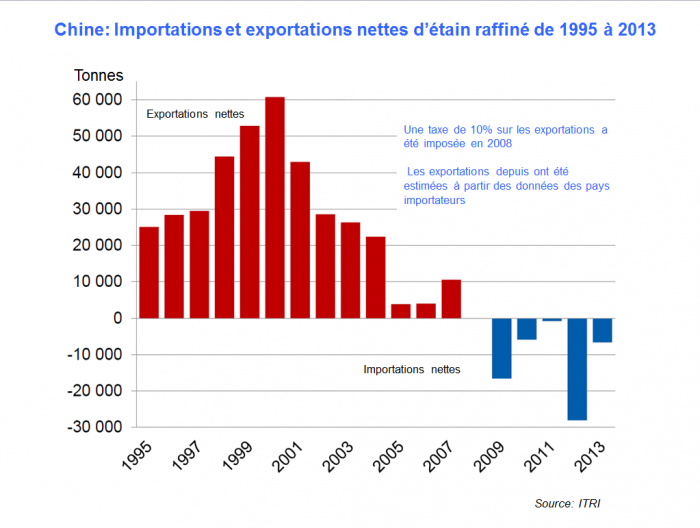

Chine : Importations et exportations nettes d'étain raffiné de 1995 à 2013

© BRGM, ITRI

La Chine a contrarié les efforts de Jakarta

La Chine, le premier producteur mondial d’étain raffiné (environ 150 kt en 2013) est aussi un importateur net depuis 2009 (31 kt en 2012 et 13 kt en 2013, douanes chinoises). Cependant cette situation est en train de s’inverser car la production chinoise d’étain raffiné a fortement augmenté en 2014. Selon les chiffres de l’association chinoise des métaux non ferreux (CNIA), elle a augmenté de plus de 20 % à 167 795 t de janvier à novembre 2014, soit environ 29 000 t supplémentaires, ce qui compense plus que largement la diminution de l’offre en provenance de l’Indonésie de 12 500 t. La Chine a pu augmenter sa production en important du minerai d’étain de Myanmar. Les importations chinoises de concentrés birmans se sont en effet considérablement accrues, s’élevant à environ 150 kt sur la période janvier-novembre 2014 (environ 26 t de métal contenu selon les estimations d’ITRI), soit 88 % de plus qu’en 2013.

Malgré la réduction des exportations indonésiennes, le marché est resté excédentaire en 2014. L’ITRI s’attendait à un déficit de l’offre d’environ 5 000 t en 2014 supporté par ces mesures.

Maïté Le Gleuher, BRGM

Sources

American Tin Trade Association http://www.tintrade.org/

Ministère du commerce indonésien http://www.kemendag.go.id/

Reuters https://www.reuters.com/

Sucden Financial https://www.sucdenfinancial.com/

Queensland Resources Council http://www.queenslandexploration.com.au/