et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM")

Annoncée en avril 2014, la finalisation de cette fusion entre les deux géants mondiaux du ciment devrait avoir lieu au premier semestre 2015, sous réserve de l'obtention des autorisations des autorités de régulation concernées. En effet, les deux sociétés représentent un chiffre d’affaires cumulé de 32 G€ en 2013 (15,1 G€ pour Lafarge, 16 G€ pour Holcim) et jouissent d’ores et déjà d’une position de leaders sur plusieurs secteurs liés aux matériaux de construction, notamment la production de granulats, ciment, asphalte et béton prêt à l’emploi.

Lafarge

Ciment : Au 31 décembre 2013, Lafarge comptait 113 usines de ciment et 42 stations de broyage réparties dans 56 pays, ayant une capacité totale annuelle de production de 221 Mt. Les ventes consolidées ont atteint 136,8 Mt et le chiffre d’affaires s’élevait à 9 657 M€.

Granulats : Lafarge comptait 475 sites de production de granulats répartis dans 23 pays. Les ventes consolidées ont représenté environ 192,8 Mt.

Béton prêt à l’emploi : Lafarge, était le quatrième producteur mondial en 2013 de béton prêt à l'emploi, Il se distingue par sa capacité d’innovation dans les bétons techniques à forte valeur ajoutée. Au 31 décembre 2013, l’entreprise comptait 1 006 sites de production dans 34 pays pour des ventes consolidées de 30,7 Mt. L’ensemble du chiffre d’affaires granulats et bétons s’élevait à 5 451 M€.

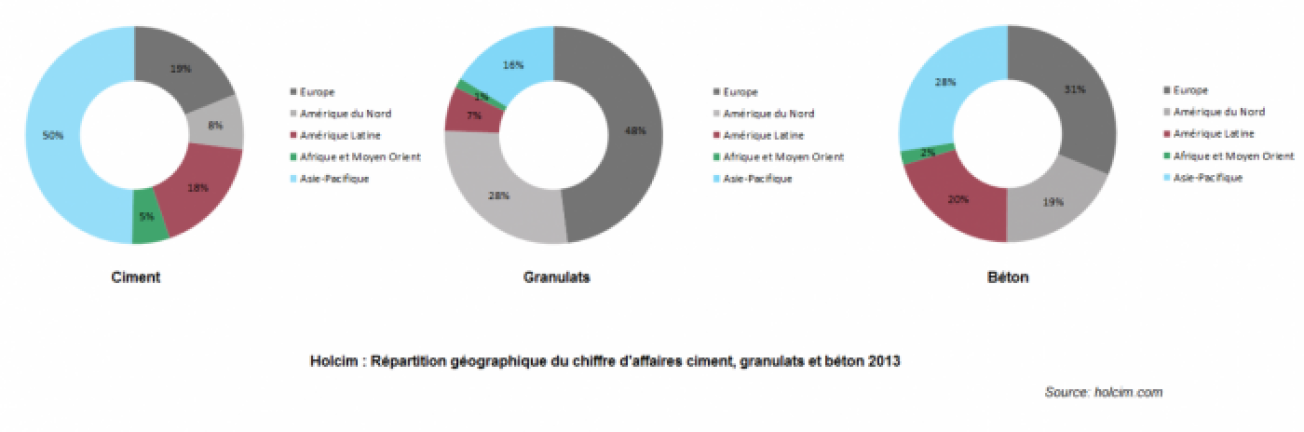

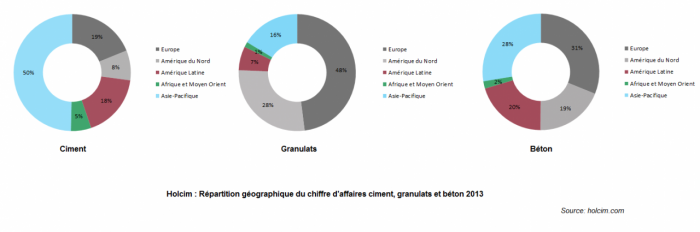

Holcim

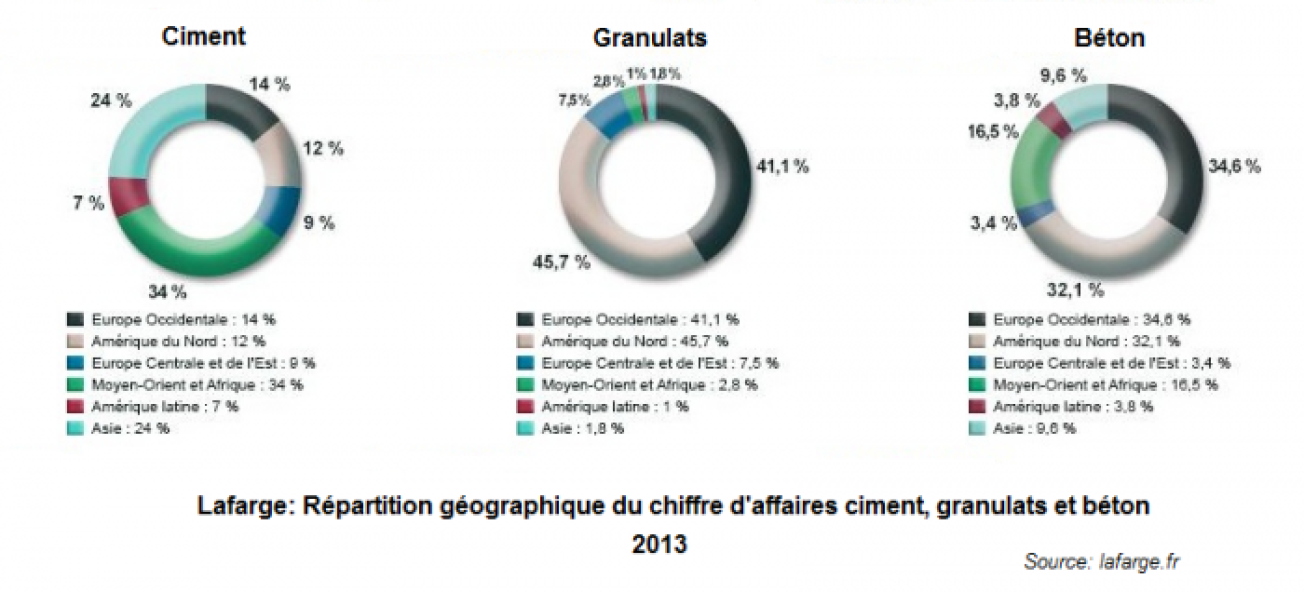

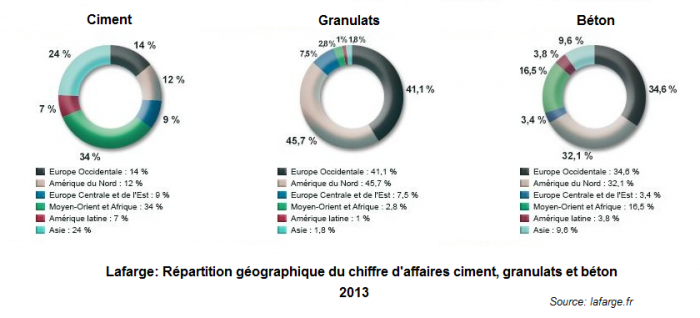

En 2013, le groupe suisse a produit et vendu 138,9 Mt de ciment, 154,5 Mt de granulats, 39,5 Mt de béton et 8,9 Mt d’asphaltes, réalisant un chiffre d’affaires total de 19,7 milliards de CHF (environ 16 G€) dans 70 pays. La répartition géographique de ces activités diffère selon les secteurs.

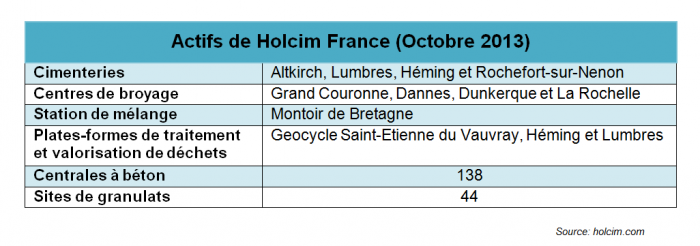

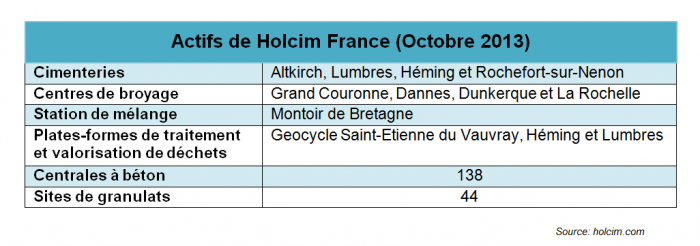

Actifs de Holcim France (Octobre 2013)

© holcim.com

Les cessions d'actifs prévues

Les deux groupes ont proposé une liste d’actifs à céder, aujourd’hui évalués entre 5 et 7,5 G€.

En Europe, il est prévu :

- La vente de tous les actifs de Holcim en France, à l’exception de la cimenterie d’Altkirch et des sites béton et granulats dans la région du Haut-Rhin ;

- La conservation de tous les actifs de Lafarge en France métropolitaine et la vente des actifs à la Réunion (excepté sa participation dans Ciments de Bourbon) ;

- La vente des actifs de Lafarge en Allemagne, en Roumanie et au Royaume Uni (Lafarge Tarmac), à l’exception possible de la cimenterie de Cauldon et de certains autres actifs associés ;

- La vente de l’ensemble des actifs de Holcim en Hongrie, Serbie et Slovaquie.

En dehors de l’Europe, les actifs suivants sont proposés pour désinvestissement :

- Au Canada et à l’Ile Maurice : vente de tous les actifs de Holcim ;

- Au Brésil : vente d’un ensemble d’actifs des deux entreprises qui comprend trois cimenteries intégrées et deux stations de broyage (représentant une capacité totale annuelle de 3,6 Mt) ainsi que des centrales à béton situées dans le Sud-Est du Brésil ;

- Aux Philippines : cession des participations des actionnaires majoritaires de Lafarge Republic Inc. à un ou des tiers. En parallèle, Lafarge Republic Inc. étudiera la possibilité de vendre à Holcim Philippines Inc. (i) ses parts dans Lafarge Iligan, Inc., Lafarge Mindanao, Inc. et Lafarge Republic Aggregates, Inc. ; (ii) le terminal cimentier de Centre Harbour à Manille ; et (iii) d’autres actifs, contrats ou marchés spécifiques qui seraient identifiés et négociés entre les deux parties.

Les autres acteurs

Pour comparaison, les chiffres de certains concurrents directs de Holcim et Lafarge sont du même ordre de grandeur. L’Allemand HeidelbergCement, qui est le plus gros producteur au monde de granulats, a réalisé des ventes de 241 Mt de granulats en 2013, 91 Mt de ciment et 40 Mt de béton, tandis que le mexicain CEMEX dispose de 93,7 Mt de capacité de production annuelle de ciment et a vendu 162 Mt de granulats.

Intérêts stratégiques d’une telle fusion

L’objectif de cette opération est de créer un groupe bénéficiant d’un portefeuille équilibré et diversifié dans 90 pays. En effet, les graphiques précédents sont éloquents pour illustrer les complémentarités géographiques caractérisant ces deux acteurs. Ainsi, Lafarge dispose d'une forte présence en Afrique et au Moyen-Orient, particulièrement pour ses activités ciment et béton. Holcim, quant à lui, réalise plus de 65 % de ses ventes de ciment et près de 50 % de celles de béton en Asie-Pacifique et Amérique latine. Les ventes de granulats sont dans les deux cas largement concentrées en Europe et en Amérique du Nord, avec plus de 80 % du chiffre d’affaires des deux sociétés (86,8 % pour Lafarge), confirmant l’intérêt stratégique de ces zones dans le portefeuille global du futur groupe. Les deux groupes présentent en outre des chevauchements de capacités importants dans des pays tels que la France, l'Allemagne, l'Espagne, la République tchèque, la Roumanie et la Serbie.

De ce fait, malgré 90% des cessions d’actifs prévues dans les pays développés et plus de 50% en Europe, ce continent représentera toujours 20 % du chiffre d’affaires du nouveau groupe, car il y dispose d’une base industrielle significative et diversifiée. De même pour la France, bien que 90 % des capacités de production de Holcim France soient cédées, Bruno Lafont (PDG de Lafarge) précisait dans une interview réalisée pour les Echos en juillet 2014 : « La France restera le pays le plus important du nouveau groupe en Europe, où elle aura le plus gros chiffre d’affaires ». Certains analystes (Reuters, avril 2014) notent aussi qu'une fusion aiderait potentiellement Lafarge à diminuer de moitié ses coûts fixes et variables, Holcim ayant une meilleure notation de crédit que Lafarge et la nouvelle entité pouvant bénéficier de coûts de financement moindres.

Gaétan Lefebvre

Sources

Holcim https://www.lafargeholcim.com/,

Lafarge https://www.lafarge.fr/

Reuters https://fr.reuters.com/

Les Echos http://www.lesechos.fr/

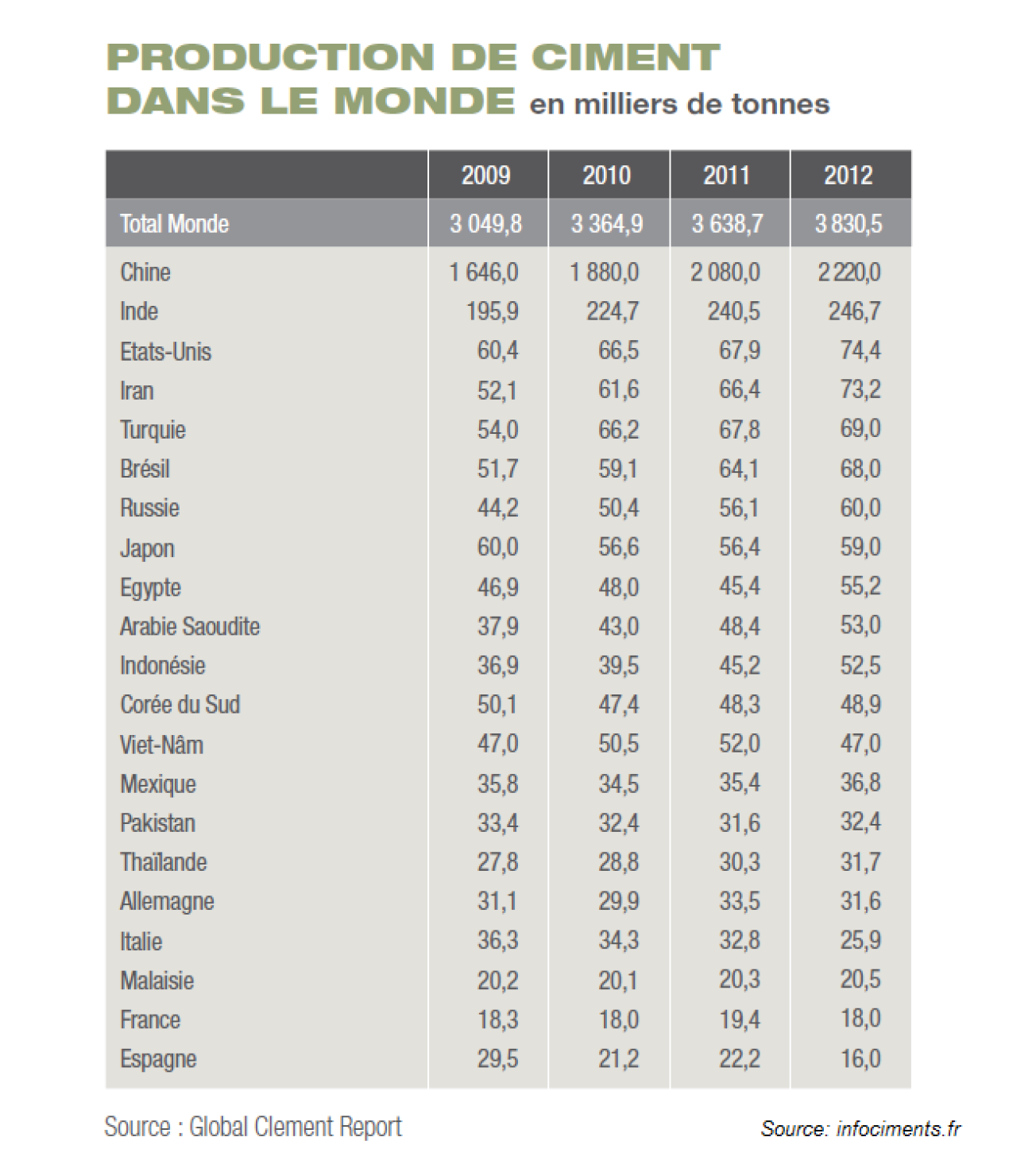

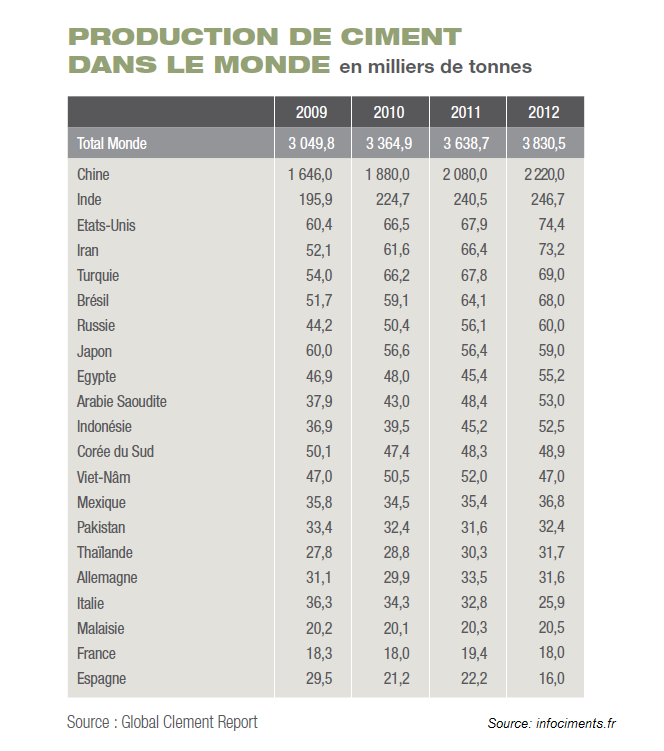

Infociments https://www.infociments.fr/