et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

L’antimoine (de symbole chimique Sb, provenant du latin stibium qui désignait initialement le principal minéral porteur d’antimoine, aujourd’hui dénommé stibine) est un métalloïde critique pour l’Union européenne depuis 2011 (pour comparaison, le lithium y est critique depuis seulement 2020), pour les États-Unis, pour le Royaume-Uni ainsi que pour la Chine, pourtant premier producteur mondial de Sb. Ce dernier pays a justement décidé de restreindre les exportations des produits d’antimoine, couvrant les minerais, les formes métalliques et divers oxydes susceptibles de « double usage » (militaire et civil) invoquant des raisons de sécurité national et de non-prolifération (mise en vigueur le 15/09/2024 par le ministère du Commerce chinois, le MOFCOM).

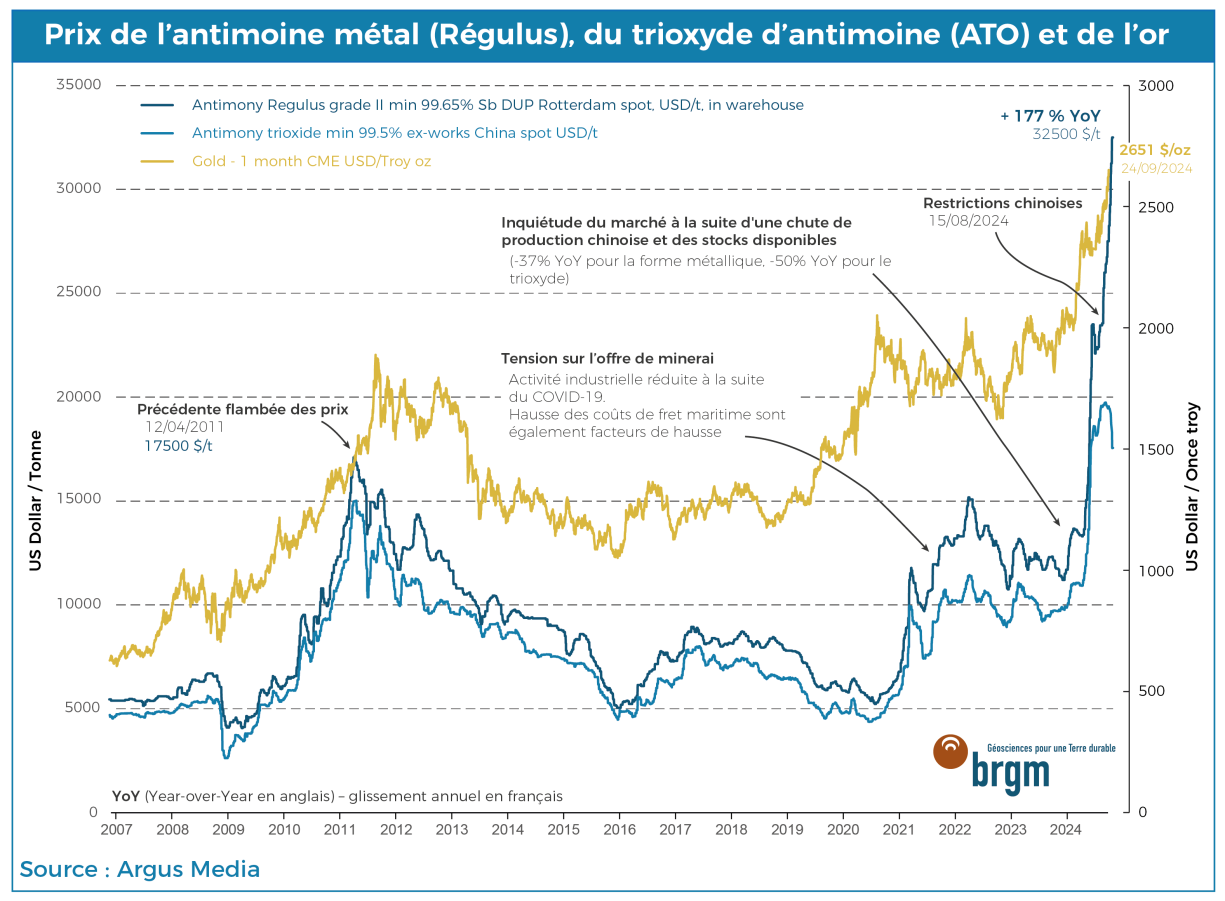

Le prix de l’antimoine décolle, la ruée vers l’antimoine ?

Jusqu’où ira la flambée des prix de l’antimoine cette année ? Au lendemain des restrictions, certains analystes anticipaient un franchissement des 30 000 $/t (Reuters). Cela s'est confirmé dès le 8 octobre 2024. Actuellement côté à 32 500 $/t, l'antimoine atteint des sommets historiques.

En comparaison, la dernière hausse significative des prix avait culminé à environ 17 500 $/t en 2011, en réaction à une baisse rapide de la production minière en Chine. Ce déclin avait entraîné un resserrement du marché et donc une flambée des prix. À l’époque, la demande pour les retardateurs de flamme (propriété ignifugeante de l’antimoine) avait chuté en raison des prix élevés, poussant les industriels à développer des substitutions. Dans les batteries au plomb-acide, la transition vers les batteries régulées par valve (VRLA) avait également réduit l’utilisation d’antimoine, tandis que le marché des véhicules électriques renforçait cette tendance à la baisse. Par ailleurs, l'approvisionnement secondaire (issu du recyclage), principalement à partir de batteries en fin de vie, est passé de 30 à 50 % de l'offre mondiale entre 2010 et 2021, allégeant la pression sur la production primaire.

Depuis 2016, avec un prix relativement bas oscillant autour de 7 100 $/t, les prix ont recommencé à grimper en partie à cause de la pandémie de COVID-19. Celle-ci a perturbé l'activité minière en Chine, réduisant l'offre, tandis que les coûts du fret maritime augmentaient. Toutefois, ces prix n’ont jamais atteint les niveaux de 2011.

En 2024, le prix élevé de l’or, un métal souvent lié à l'antimoine dans les gisements, ainsi que les craintes liées à la baisse de la production chinoise et au manque de stocks ont provoqué une nouvelle envolée des prix de l’antimoine (sous la forme de métal et de trioxyde). Le cours de l’antimoine a dépassé celui de 2011 dès mai 2024, et ce, avant même l’instauration de restrictions chinoises, qui contribuent désormais à maintenir cette tendance à la hausse. Au 22 octobre 2024, le prix de l'antimoine métal atteignait 32 500 $/t ! Soit une augmentation de 177 % par rapport à l’année dernière.

Prix de l'antimoine et de l'or

Argus Media, 2024

Qu’est-ce que c’est l’antimoine ?

L’antimoine (Sb) appartient au groupe des métalloïdes, famille d’éléments situés entre les métaux et les non-métaux dans la classification périodique des éléments. Sous la forme d’élément natif (pur), il est brillant, cassant de couleur gris-blanc et à éclat métallique. Il confère résistance, dureté et résistance à la corrosion à de nombreux alliages. De plus, il est peu conducteur de chaleur et d'électricité, mais possède plusieurs propriétés uniques lorsqu'il est allié à d'autres métaux et métalloïdes et est souvent utilisé comme dopant dans diverses applications techniques. L’antimoine est un élément relativement rare au sein de la croûte continentale supérieure, son abondance moyenne ou « clarke » y est d'environ 0,4 ppm (i.e., partie par million ou 0,4 g par tonne de roche, Rudnick and Gao, 2003), soit 60 fois moins abondant que le lithium (i.e., 24 ppm) mais beaucoup plus abondant que l’or (i.e., 0.0015 ppm). Malgré sa faible abondance dans la croûte terrestre, l'antimoine est un constituant commun de nombreuses roches et minéraux (i.e., 326 minéraux contenant du Sb d’après l’IMA – International Mineralogical Association – en octobre 2024), mais rarement dans des concentrations permettant son extraction. Le minerai d’antimoine se trouve majoritairement sous sa forme sulfurée, la stibine (Sb2S3), qui contient théoriquement 71,68 % de Sb.

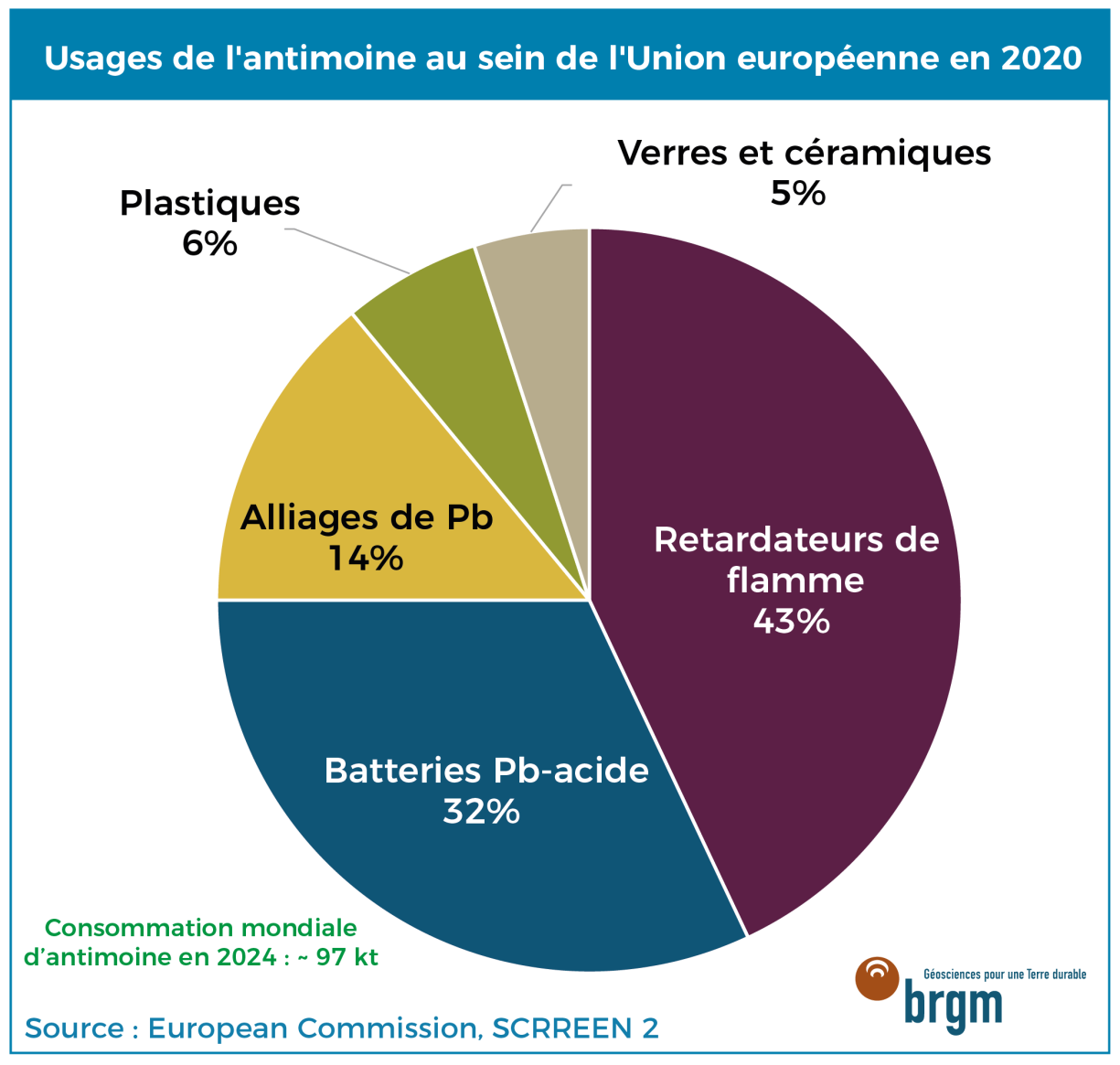

Les usages stratégiques de l'antimoine

Depuis l'Antiquité, l'antimoine, sous forme de stibine, était utilisé comme fard à paupières, appelé "khol" en Égypte antique et dans le bassin méditerranéen. Son utilisation a considérablement évolué au fil du temps. Aujourd'hui, l'antimoine est principalement employé dans les retardateurs de flamme pour des matériaux combustibles. Parmi les applications courantes, on retrouve les revêtements des composants électriques, les boîtiers et armoires, ainsi que l'isolation et le gainage des câbles électriques. Environ 90 % de la production de retardateurs de flamme est destinée à l'électronique et aux plastiques1 (y compris l'isolation des fils), tandis que les 10 % restants sont utilisés dans des secteurs comme la peinture et le textile.

Usages de l'antimoine en 2020 dans l'Union européenne

Commission européenne, SCRREEN 2

Le second usage majeur de l'antimoine se trouve dans les batteries plomb-acide, où il est utilisé comme durcisseur du plomb. Ces batteries équipent la majorité des véhicules thermiques, qui représentent encore 95,6 % du parc automobile français au 1er janvier 2024, d’après le service des données et études statistiques (SDES). Par ailleurs, ces batteries font aussi partie intégrante des véhicules électriques et hybrides, notamment en tant que batteries auxiliaires pour l'alimentation des systèmes de bord.

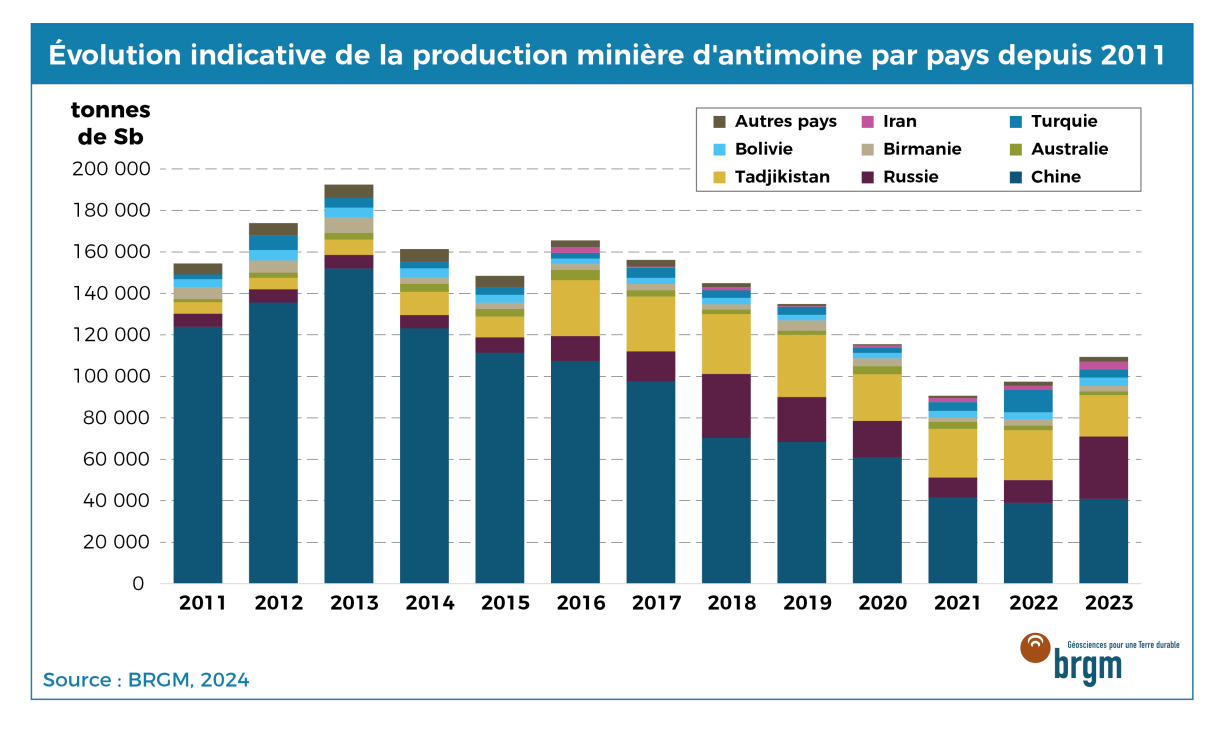

La production minière chinoise en berne…

Au début du 20e siècle, la France figurait parmi les principaux producteurs mondiaux d'antimoine, notamment grâce aux mines de La Lucette (53) et de Rochetréjoux (85), ainsi qu'à celles du district de Brioude-Massiac (42). Aujourd'hui, cependant, la production minière française et européenne d'antimoine a disparu. L'Afrique du Sud, autrefois un acteur majeur, a cessé sa production en 2014, tandis que les États-Unis et le Canada ont arrêté respectivement en 1992 et 2012. L'Australie continue de produire de l'antimoine, mais uniquement en tant que coproduit de sa mine d'or de Costerfield.

Evolution de la production minière d'antimoine par pays depuis 2011

BRGM

Depuis les années 1990, la production mondiale d'antimoine est largement dominée par la Chine. Toutefois, cette domination s'est affaiblie après un pic de production en 2007. En effet, si la Chine représentait 88 % de la production mondiale en 2007 (soit 150 kt d'antimoine), cette part est tombée à seulement 37,5 % (41 kt, données BRGM) en 2023. La Russie est désormais le deuxième producteur mondial avec 30 kt (27,4 %) en 2023, suivie de près par le Tadjikistan, qui a produit 20 kt (18,3 %). Ces trois pays dominent le marché de l'antimoine, représentant plus de 80 % de la production mondiale depuis plus d'une décennie.

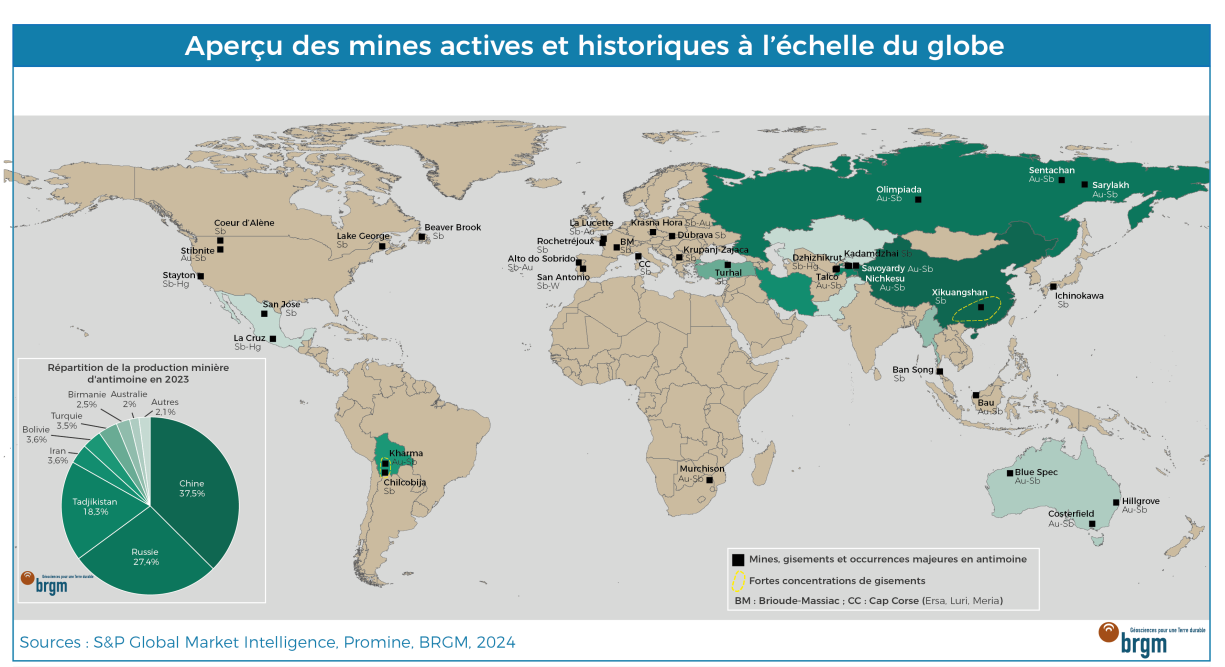

Aperçu des mines actives et historiques à l'échelle du monde

S&P Global Market Intelligence, Promine, BRGM, 2024

…mais la production d’antimoine transformé (métal et trioxyde) reste dominée par la Chine

En ce qui concerne la production d’antimoine transformé, la Chine reste le leader mondial, avec environ 50 % de la production d’antimoine métal et de trioxyde d’antimoine (ATO). Cependant, deux pays européens se distinguent également : la Belgique et la France sont respectivement les 2e et 4e producteurs mondiaux d’antimoine raffiné, témoignant de l'existence d'une industrie aval au sein de l'Union européenne (UE). Cette industrie pourrait néanmoins être fragilisée par les tensions sur les chaînes d'approvisionnement en antimoine et les restrictions imposées par la Chine.

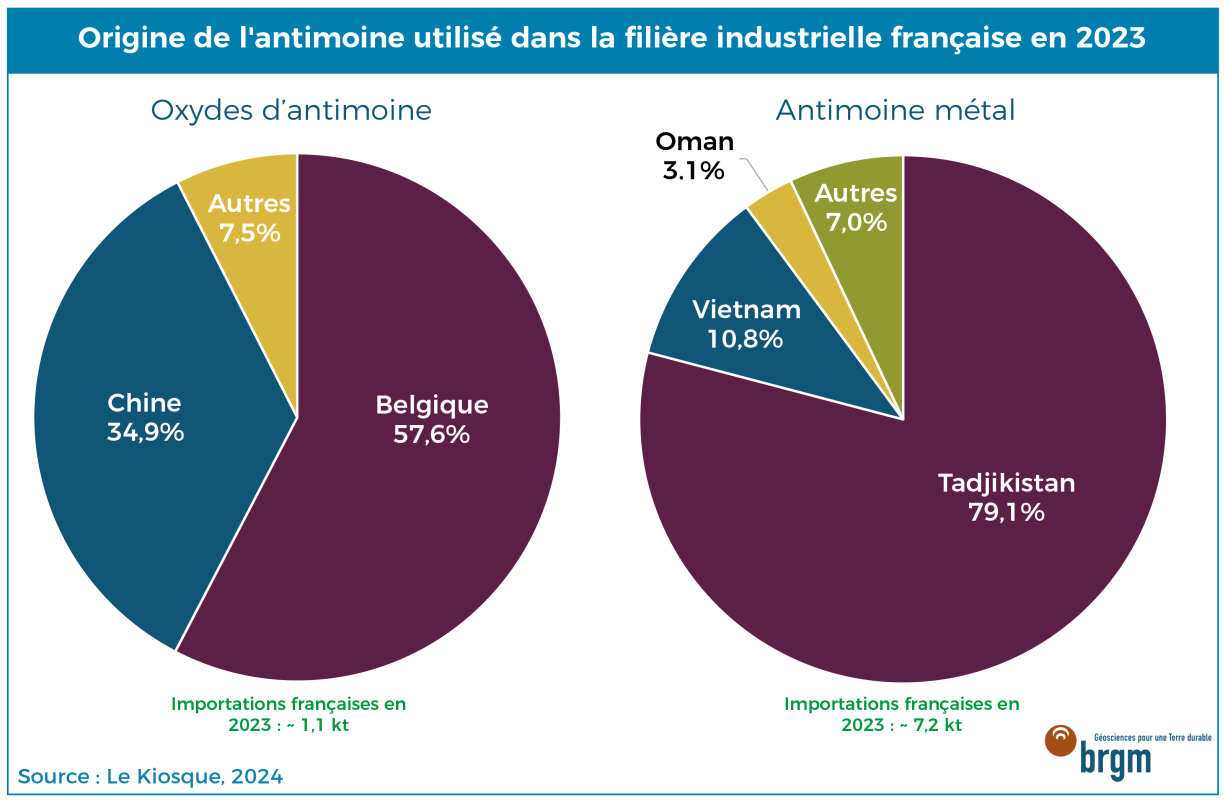

Bien que l’UE dispose d’une filière de recyclage des batteries plomb-acide usagées relativement mature, la Belgique et la France dépendent encore largement des importations d’oxydes et d’antimoine métal pour approvisionner leurs industries. Ces importations proviennent principalement du Tadjikistan, mais aussi, dans une moindre mesure, du Vietnam, de la Chine et du sultanat d’Oman.

Origine de l'antimoine utilisé dans la filière industrielle française en 2023

Le Kiosque de Bercy, 2024

Il convient de noter que les concentrés d’antimoine alimentant les usines de transformation au Vietnam proviennent majoritairement de Russie, tandis que la fonderie de SPMP à Oman s’approvisionne à partir de diverses sources, notamment la Russie et la Chine. Ainsi, le marché de l’antimoine reste fortement influencé par les intérêts sino-russes. Le Tadjikistan, traditionnel allié de Moscou, bénéficie également d’investissements massifs de la Chine dans le cadre des « Nouvelles routes de la soie », comme en témoigne le projet Talco Gold, une joint-venture entre la société tadjike Talco (Tajik Aluminium Company) et la société chinoise Tibet Huayu Mining.

Enfin, la grande majorité des minerais tadjiks et russes sont transformés dans des fonderies chinoises, démontrant que malgré une diversification des sources d'approvisionnement, la Chine conserve une position dominante dans la production d’antimoine transformé.

Une chaîne d'approvisionnement vulnérable : les fonderies chinoises en difficulté

La baisse continue de la teneur des minerais en Chine, combinée à la difficulté de renouveler les réserves des mines historiques d’antimoine et à des réglementations environnementales de plus en plus strictes, accentuent les tensions sur l’offre.

Par ailleurs, la hausse du prix de l’or a eu un effet ambivalent sur le marché de l’antimoine. En tant que coproduit des gisements d’or, la production d’antimoine aurait dû logiquement augmenter avec la hausse de la production minière du fait des prix élevés de l’or. Cependant, en 2021 et 2022, le marché de l’antimoine est resté déficitaire malgré des prix de l’or très élevés. Cela s’explique par le fait que les opérateurs miniers ont préféré se concentrer sur la production d’or, bien plus rentable. C'est notamment le cas de la mine d’Olimpiada (Russie), l’une des cinq plus grandes mines d’or au monde (~ 47 t en 2023, rapport annuel Polyus 2024), exploitée par le groupe russe Polyus, dont la baisse de production d’antimoine a contribué au déficit global sur le marché.

Le fait qu’une seule mine puisse avoir un tel impact sur le marché montre à quel point la chaîne d’approvisionnement de l’antimoine est vulnérable, surtout lorsque cette mine est opérée par une entreprise russe. En 2023, malgré une augmentation de la production chez Polyus, cela n’a pas amélioré la situation des concentrés en Chine. De grandes quantités de concentrés sont restées stockées en Russie, qui prévoyait de supprimer les droits d’exportation sur les concentrés d’or et d’antimoine à partir du 1er juin 2024, afin de rediriger les fonds vers le soutien militaire. De plus, les sanctions américaines et occidentales en vigueur contre la Russie ont conduit les banques chinoises à suspendre leurs paiements, retardant ainsi l’approvisionnement de la Chine en concentrés d’antimoine, pourtant cruciaux.

En conséquence, plusieurs fonderies chinoises ont eu du mal à se fournir en concentrés cette année. Plusieurs fondeurs de Lengshuijiang, le plus grand centre (« hub ») de production d’antimoine en Chine, ont dû arrêter leur production faute d’approvisionnement. Même Hsikwangshan Twinkling Star, le principal producteur d’antimoine en Chine, a fermé son haut fourneau pendant plus d’un mois.

Le secteur photovoltaïque, moteur de la hausse de la demande en antimoine

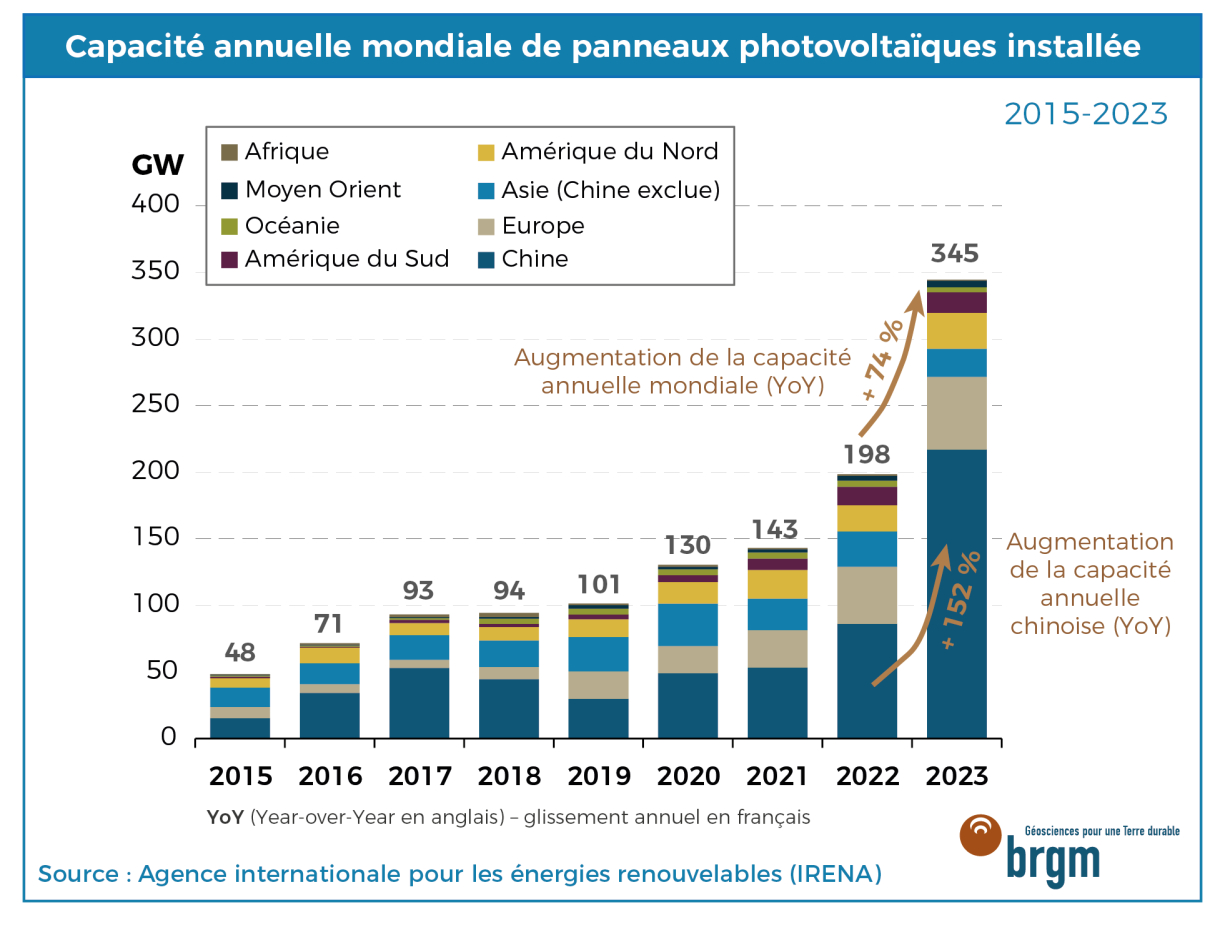

L’utilisation de l’antimoine, en tant que floculant, dans la fabrication de panneaux photovoltaïques continue de croître, en particulier sur le marché chinois. L’antimoine améliore considérablement les performances des panneaux photovoltaïques, réduisant ainsi le nombre de panneaux nécessaires pour atteindre les objectifs de production d’énergie, ce qui en fait un élément clé de la transition énergétique. Cet élément pourrait représenter plus d’un tiers de la demande mondiale d’ici 2050, selon Project Blue. China Merchants Securities prévoit que la demande d'antimoine dans le secteur photovoltaïque passera de 16 000 tonnes en 2021 à 68 000 tonnes en 2026, avec une part de la consommation totale passant de 11 % à 39 %.

Capacité annuelle mondiale des panneaux photovoltaïques installés entre 2015 et 2023

International Renewable Energy Agency

D’après l’agence internationale pour les énergies renouvelables (IRENA), la capacité mondiale d’installation de nouveaux panneaux photovoltaïques a atteint environ 345 GW en 2023, soit une augmentation de 74 % par rapport à l’année précédente. Le marché chinois représente à lui seul plus de 62 % de cette capacité mondiale, avec une hausse impressionnante de 152 % par rapport à 2022. Ce développement rapide va considérablement accroître la demande d’antimoine dans les années à venir. De plus, les fabricants de verre photovoltaïque sont plus enclins à absorber la volatilité des prix, car ils utilisent de plus faibles volumes d’antimoine comparé à d'autres secteurs, comme les batteries plomb-acide.

Bien que l’offre d’antimoine soit limitée en raison de l’épuisement des ressources en Chine et ailleurs dans le monde, la demande pourrait être stimulée par l’émergence de nouvelles technologies. Parmi celles-ci, les batteries à métal liquide, composées de calcium et d’antimoine, sont prometteuses. La société Ambri, qui détient cette technologie développée au MIT (États-Unis), prévoit la première installation d'un système de batteries à métal liquide de 300 kWh dans un service public au Colorado, selon Argus Media.

La résurgence de conflits majeurs, une variable déterminante pour la demande future en antimoine

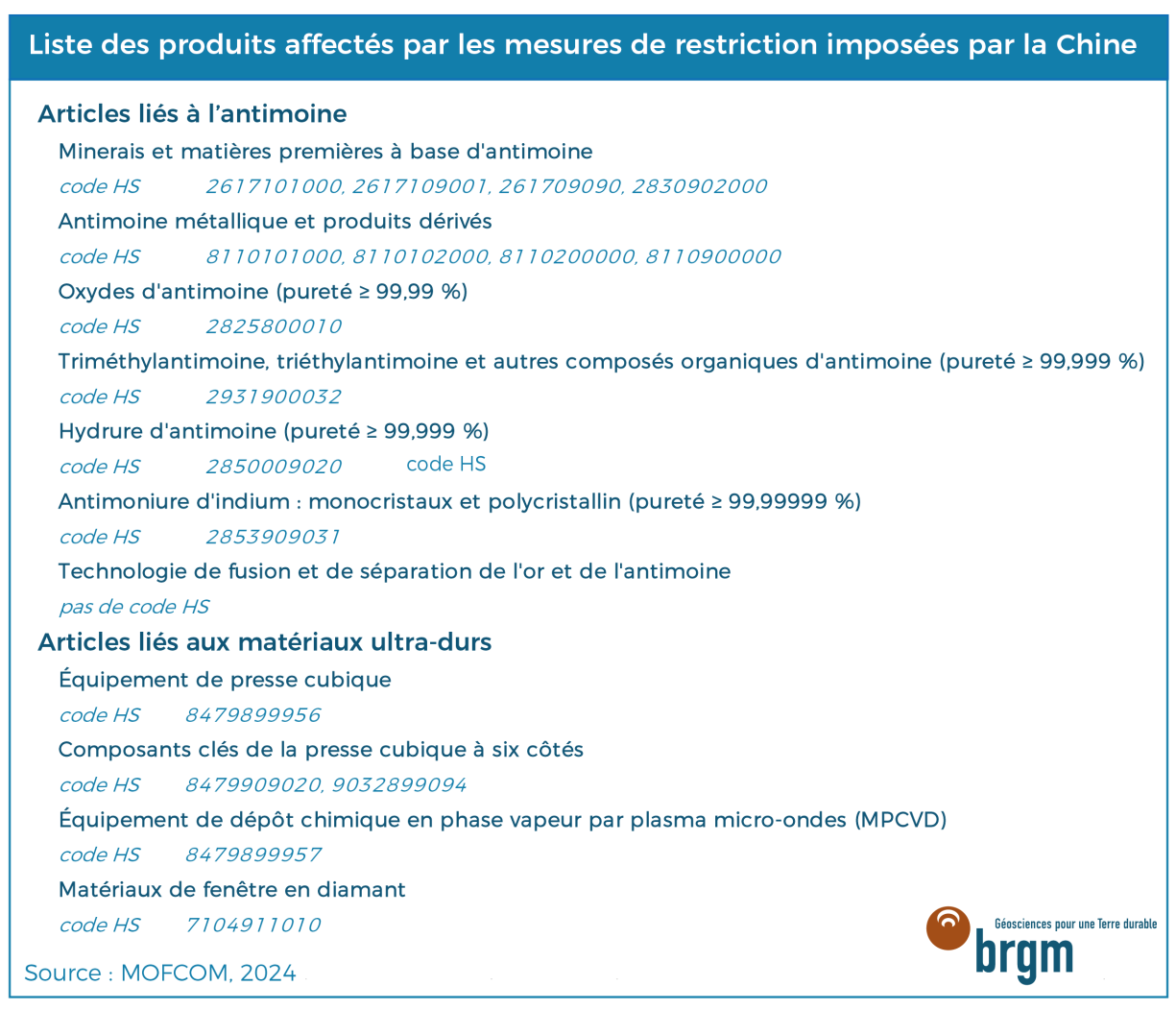

L’annonce des restrictions chinoises sur l’exportation de produits à base d’antimoine (minerais, métal, trioxyde d’antimoine, technologies de séparation, ainsi que les produits intermédiaires tels que les lingots ou les dorés contenant de l’or et de l’antimoine) a intensifié les préoccupations des pays occidentaux, dans un contexte géopolitique déjà tendu entre les États-Unis et la Chine.

Liste des produits affectés par les mesures de restriction imposées par la Chine

MOFCOM, 2024

Bien avant ces restrictions, la société américaine Perpetua Resources (anciennement Midas Gold) envisageait de relancer l’exploitation de la mine Stibnite Gold Project (Idaho, États-Unis), en raison de la forte dépendance des États-Unis vis-à-vis de la Chine et du fait que la plupart des pays possédant des gisements d’antimoine sont en opposition aux intérêts politiques, industriels et militaires des États-Unis. Ce projet a reçu un soutien majeur du gouvernement américain, avec 75 millions de dollars de subventions du ministère de la Défense et une lettre d'intérêt de 1,8 milliard de dollars de la banque d'import-export des États-Unis (EXIM). Cette mine pourrait répondre à 35 % des besoins annuels en antimoine des États-Unis.

Sans surprise, l’investissement du ministère de la Défense dans ce projet vise principalement des applications militaires. Le trioxyde et le trisulfure d’antimoine sont utilisés dans des équipements clés tels que les lunettes de vision nocturne, les dispositifs de communication, les capteurs infrarouges, les formulations d’explosifs, ainsi que dans les vêtements militaires pour leurs propriétés ignifuges et d’absorption infrarouge. Ces produits sont également essentiels dans plus de 200 types de munitions américaines. En 2008, l’Institut d’analyse de la défense estimait que le ministère de la Défense consommait environ 4 300 tonnes d’antimoine par an sous diverses formes. Avec les conflits actuels en Ukraine et au Proche-Orient, la demande américaine, russe et européenne en antimoine devrait augmenter, ne serait-ce que pour reconstituer les stocks de munitions envoyés en Ukraine.

Exacerbée par les tensions géopolitiques, l’antimoine sous pression

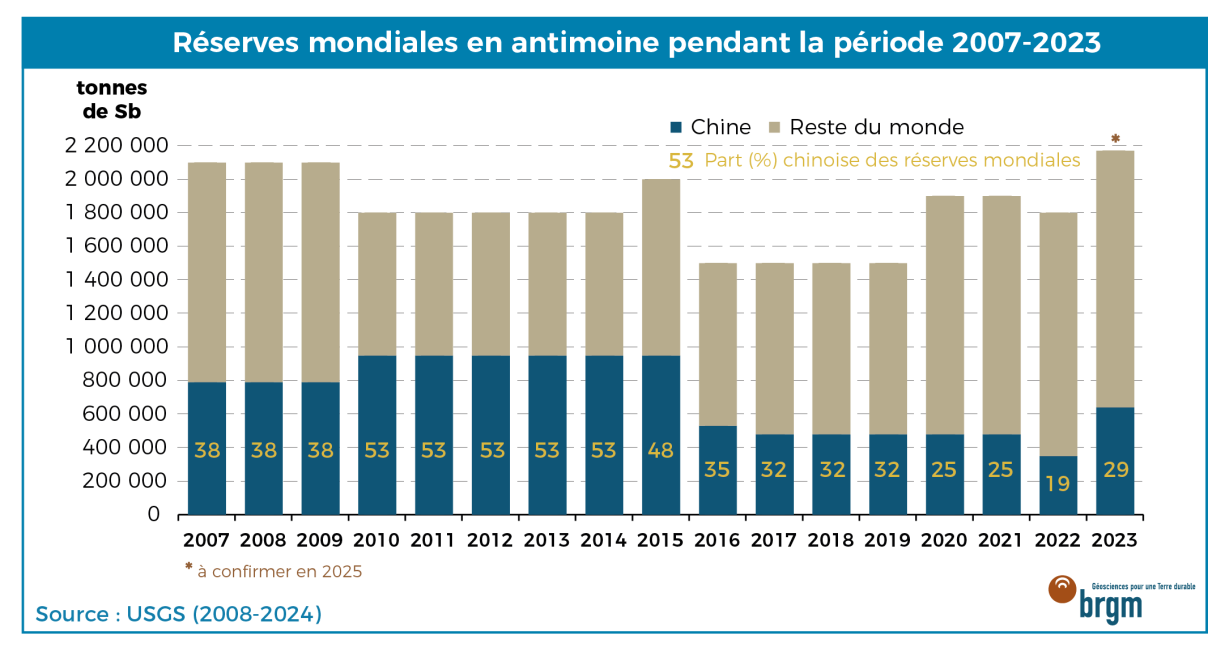

Le marché de l'antimoine fait face à une double pression : une volatilité des prix à court terme, exacerbée par les sanctions occidentales et les restrictions chinoises, et un déficit structurel à long terme lié aux difficultés de renouveler les réserves mondiales d'antimoine. Bien que la Chine possède encore 29,5 % des réserves mondiales d’antimoine, ces réserves ne sont pas nécessairement localisées dans les mines actuellement en exploitation. Ces dernières peinent à renouveler leurs réserves, tandis que d'autres, malgré des réserves disponibles, ont été fermées pour des raisons environnementales.

Réserves mondiales d'antimoine sur la période 2007-2023

USGS, 2008-2024

Dans le contexte de la guerre commerciale entre les États-Unis et la Chine, les restrictions imposées par la Chine n'ont rien de surprenant. D’après The Diplomat, elles apparaissent comme une riposte aux taxes américaines sur les véhicules électriques chinois et aux restrictions sur les exportations de semi-conducteurs vers la Chine. Ce geste constitue un levier stratégique visant à exercer une pression sur leur rival américain, soulignant ainsi les risques d'approvisionnement en métaux stratégiques essentiels à la défense. C’est également un signal d’avertissement adressé à l’UE, en cas de hausse des tarifs douaniers sur les produits chinois.

Les efforts des États-Unis pour relancer une production domestique, notamment avec le Stibnite Gold Project, démontrent leur volonté de réduire cette dépendance. Toutefois, le manque d’approvisionnement des fonderies non-chinoises, combiné aux sanctions contre la Russie, compliquent l'accès à des sources alternatives. Néanmoins, les prix records de l’antimoine ont récemment suscité l'intérêt des investisseurs et des sociétés d'exploration, comme en témoigne (1) la lettre d'intention de Military Metals pour acquérir deux actifs d’antimoine en Slovaquie auprès de Molten Metals, en complément de leur projet West Gore au Canada, ou encore (2) la « ruée vers l’antimoine » en Alaska, où les compagnies Felix Gold et Nova Minerals Ltd s'intéressent de près à l’antimoine, en plus de l'or.

Les sanctions chinoises auront probablement un effet positif à long terme : une diversification de la chaîne d’approvisionnement de l’antimoine. Toutefois, le délai de mise en production d’une nouvelle mine est long, et les retardataires risquent de manquer l’occasion de profiter de la dynamique actuelle du marché. Selon Project Blue, la pénurie devrait se poursuivre jusqu'en 2026. Si l'augmentation de l'offre parvient à suivre la croissance rapide de la demande dans le secteur solaire, les prix pourraient commencer à baisser à moyen terme.

La question est maintenant de savoir comment l’UE, coincée entre ces deux puissances, réagira à cette situation qui ne cesse de se durcir. Face à ces défis, il sera impératif de renforcer la résilience de l'approvisionnement, que ce soit par des initiatives diplomatiques, des investissements dans l'exploration minière (i.e. reconstruire sa souveraineté en métaux critiques et stratégiques, voir Critical Raw Material Act) ou dans de nouvelles technologies et dans le recyclage, tels que la récupération de l’antimoine dans les plastiques, en s'appuyant par exemple sur les travaux de recherche de la Chaire Mines urbaines et du projet européen LIFE PlasPLUS (2019-2023). Par ailleurs, il est légitime de se demander quel métal stratégique pourrait être visé par la prochaine vague de restrictions chinoises.

1 La chaire mine urbaine de l'école des mines de Paris et AMG Antiomony cherchent à développer un process permettant de récuperer le Sb contnu dans les plastiques bromés.

Auteur

Anthony Pochon, BRGM

Sources

IMA – https://rruff.info/ima/

Argus Media – https://www.argusmedia.com/en/news-and-insights/latest-market-news/2403774-viewpoint-antimony-use-likely-in-new-technologies

Project Blue – https://projectblue.com/blue/opinion-pieces/892/what-impacts-will-recor…

Project Blue – https://projectblue.com/blue/opinion-pieces/989/what-will-china%E2%80%9…

Project Blue – https://projectblue.com/blue/opinion-pieces/1047/antimony-projects-mobi…

Reuters – https://www.reuters.com/markets/commodities/tight-supply-solar-demand-d…

Reuters – https://www.reuters.com/markets/commodities/antimony-prices-gear-up-new…

Reuters – https://www.reuters.com/markets/commodities/what-is-antimony-why-is-chi…

CSIS – https://www.csis.org/analysis/chinas-antimony-export-restrictions-impac…

MMTA – https://mmta.co.uk/supply-constraints-push-antimony-prices-to-record-hi….

SDES – https://www.statistiques.developpement-durable.gouv.fr/393-millions-de-…

IRENA – https://www.irena.org/Publications/2024/Jul/Renewable-energy-statistics…

USGS – https://www.usgs.gov/centers/national-minerals-information-center/miner…

The Diplomat – https://thediplomat.com/2024/08/understanding-the-significance-of-china…

Rudnick, R. L. and Gao, S. (2003) – 3.01 - Composition of the Continental Crust. Editor(s): Heinrich D. Holland, Karl K. Turekian, Treatise on Geochemistry, Pergamon, 2003, Pages 1-64. Doi : 10.1016/B0-08-043751-6/03016-4

Commission européenne (2024) - Critical Raw Materials Act. https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-…

Chaire mines urbaines (2024) - https://mines-urbaines.eu/fr/la-recherche/missions-et-objectifs/metaux-…

LIFE PlasPLUS (2024) - https://www.lifeplasplus.eu/project/