et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

.

IMOA

Usages et consommation du molybdène

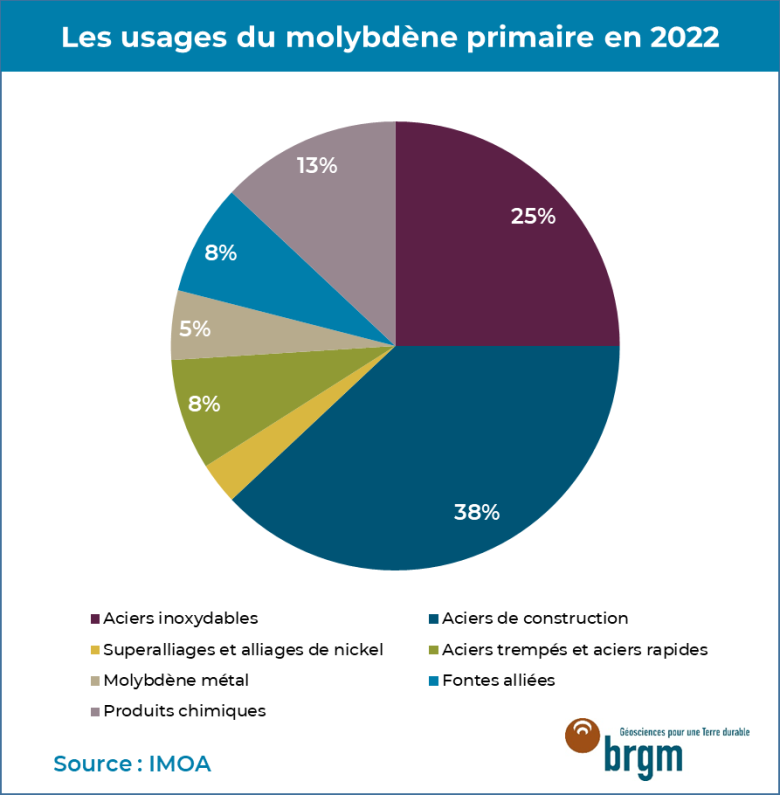

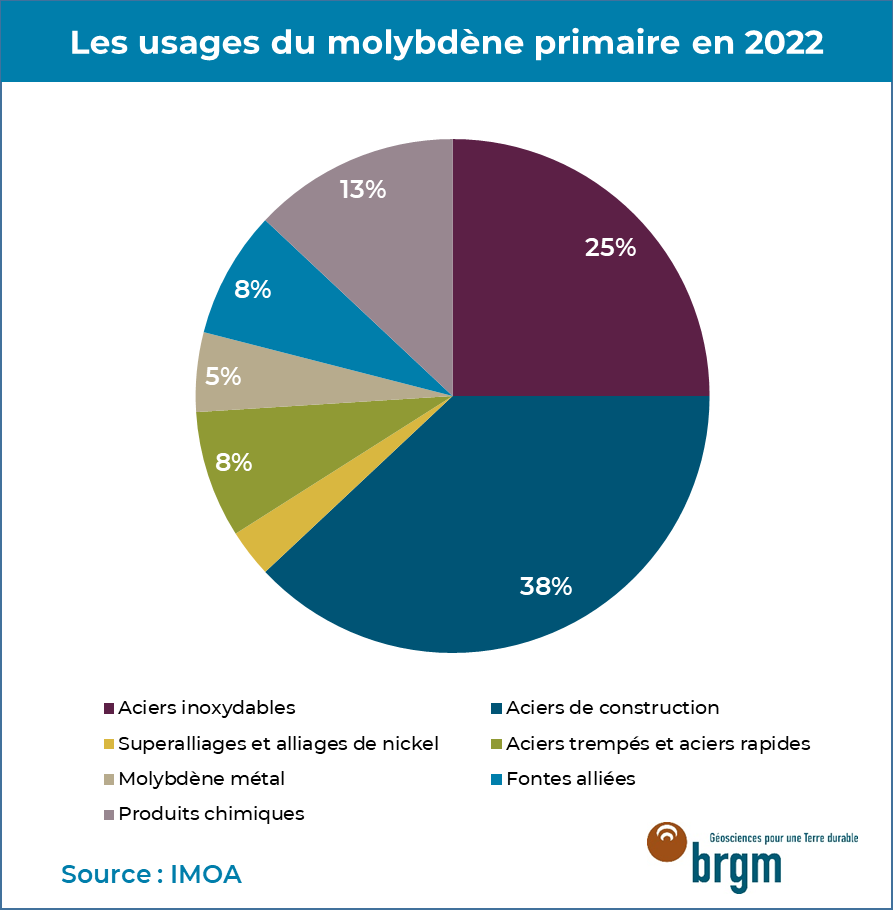

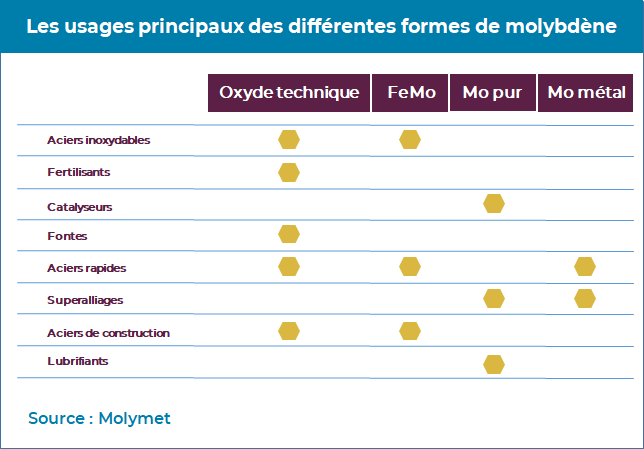

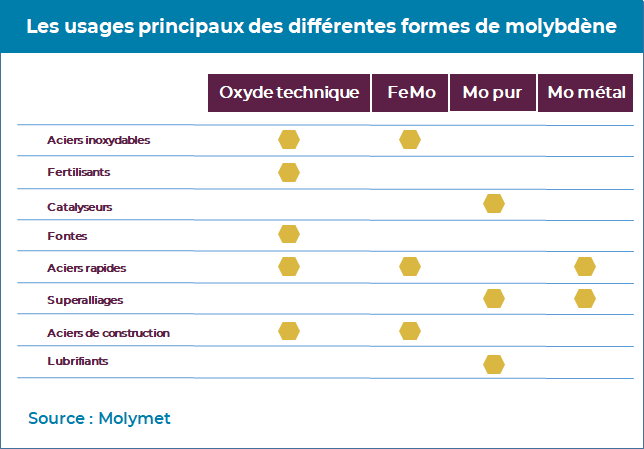

Dans la nature, le molybdène se rencontre principalement sous forme de sulfure, la molybdénite (MoS2). L’essentiel des concentrés de molybdénite sont convertis par grillage en oxyde technique de molybdène MoO3 (OTM) qui servira à la fabrication de ferromolybdènes (60-75% Mo), lesquels sont utilisés dans la production d’aciers et alliages, de poudre métallique et divers produits chimiques.

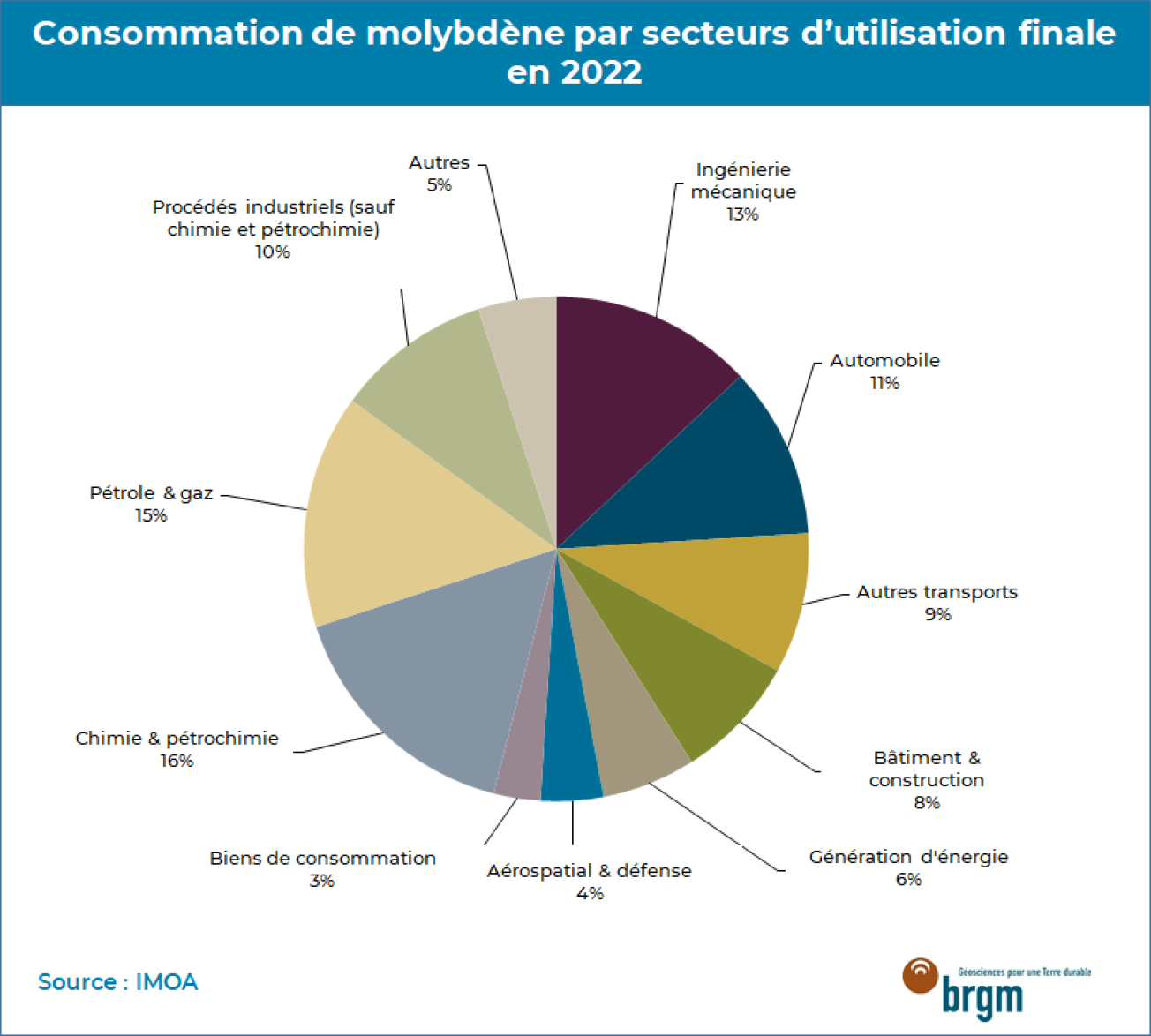

La fabrication d’acier concentre près de 75 % de la demande mondiale. Le métal est principalement utilisé en tant que métal d’alliage dans les aciers inoxydables (25%) et les aciers de construction (38%) dont il améliore la résistance mécanique et la résistance à la corrosion par les acides, les sels et les eaux de mer, ainsi que le maintien de leurs performances à hautes températures. La teneur en molybdène des aciers inoxydables est comprise entre 2 et 7%, la nuance la plus couramment utilisée étant l’inox 316 (2 à 3% Mo). Les aciers inoxydables sont principalement utilisés dans les industries chimiques et pétrochimiques où, par exemple, la résistance aux chlorures est nécessaire comme pour les équipements de nettoyage chimique ou les réservoirs de stockage d’acides. Les aciers dits de construction contiennent des teneurs en molybdène moindres, habituellement entre 0,25% et 0,5%. Le molybdène entre à hauteur de 10% dans les aciers rapides, c’est-à-dire destinés à la fabrication d'outils opérant à grande vitesse, comme les scies et jusqu’à 9% dans des superalliages pour l’aéronautique et les turbines (IMOA, 2023).

Les domaines industriels qui utilisent le molybdène sont très variés : hydrocarbures, automobile, mécanique, production d’énergie, construction, aérospatial et défense.

L’industrie du pétrole et des hydrocarbures reste le secteur le plus gourmand, mais aussi le plus volatil, car il dépend de l’activité de forage. Le molybdène est en effet incorporé dans les aciers des tubes conçus pour le forage, l’extraction et le transport du pétrole et du gaz naturel (OCTG- Oil Country Tubular Goods). Ainsi, la chute spectaculaire des prix du pétrole en 2014, sur fond de surproduction alimentée par l'essor de la production de pétrole non conventionnel en Amérique du Nord, s’est traduite par une contraction significative de la consommation de molybdène dans les deux années suivantes.

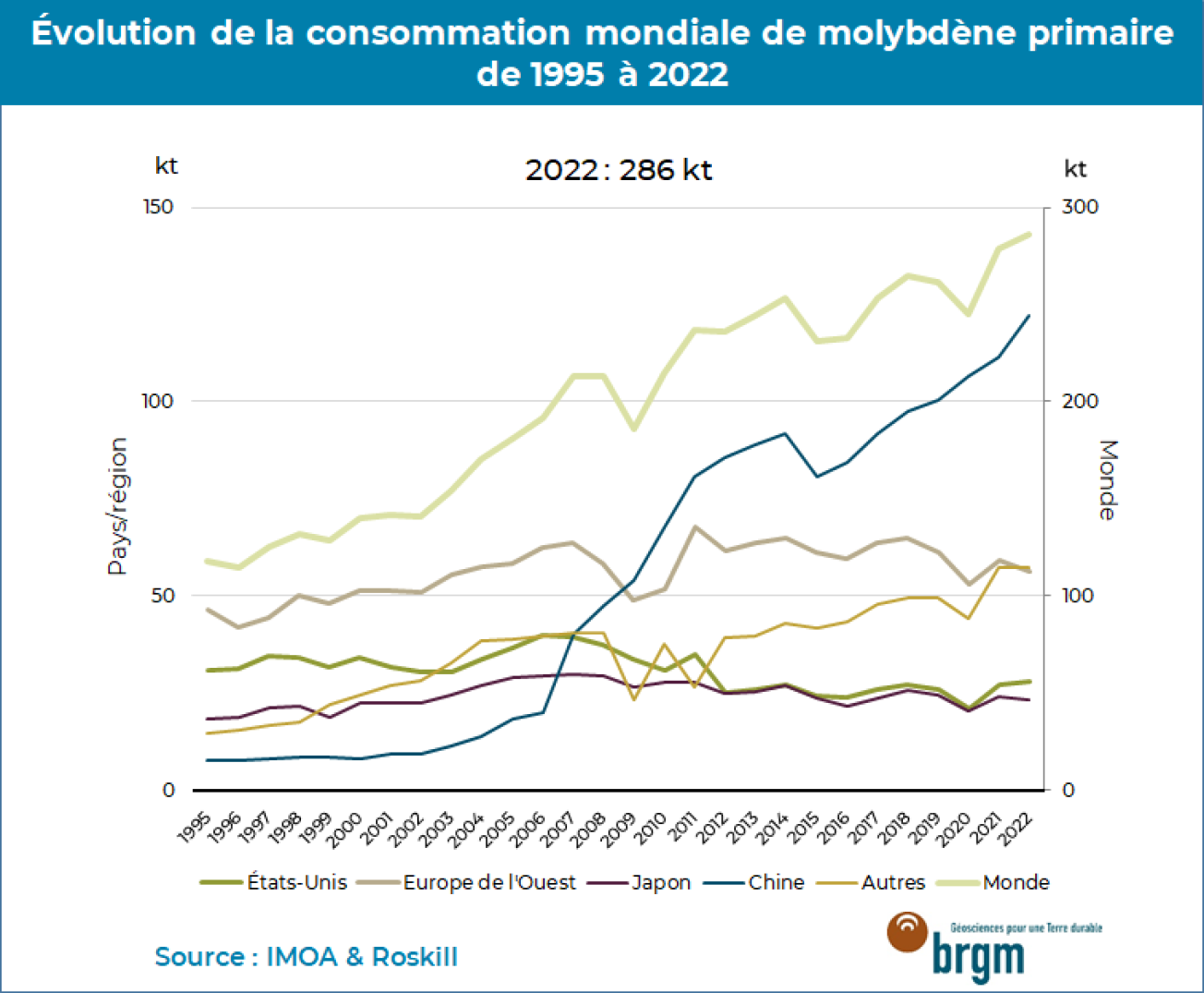

Selon IMOA, la consommation mondiale de molybdène a progressé de 3% à 286 kt en 2022, portée par un regain d’activité industrielle en Chine qui représentait 43% du marché (+9% à 122 kt). En se basant sur une progression de la demande mondiale de 2% par an sur les dix prochaines années, comparable à celle observée pendant la dernière décennie, le besoin monterait à 350 kt en 2032, soit une croissance de la demande totale de 65 kt. Le rebond des investissements consacrés aux hydrocarbures en 2023 anticipé par l’agence internationale de l’énergie (AEI, mai 2023), laisse à l’inverse prévoir une hausse de la demande du métal à court terme. Les perspectives de la demande à long terme restent toutefois mitigées selon Samuel Hayes, analyste à CRU (mars 2023). Les investissements dans le pétrole et le gaz sont en effet appelés à diminuer progressivement, ce qui constitue un risque de détérioration de la demande. L’usage du molybdène dans les technologies bas carbone et en particulier dans le secteur énergétique devrait néanmoins la stimuler. Selon un des scénarios de l’AIE (2023), la demande en molybdène dans le secteur des énergies propres pourrait doubler d’ici à 2040 (environ 50 kt). Il faut compter également sur l’usage croissant d’aciers inoxydables de meilleure qualité (type 316) dans les pays émergents en particulier.

L’Europe occidentale en consomme près du quart, mais doit importer la totalité des matières premières qui seront ensuite transformées en oxyde technique ou en ferromolybdènes par l’une des trois entreprises installées sur le continent : Climax Molybdenum, une filiale de Freeport McMoRan à Rotterdam aux Pays-Bas et à Stowmarket au Royaume-Uni ; Molymet à Ghent en Belgique, et dans l’usine de Treibacher à Althofen en Autriche qui produit des ferromolybdènes de haute pureté.

.

Argus media

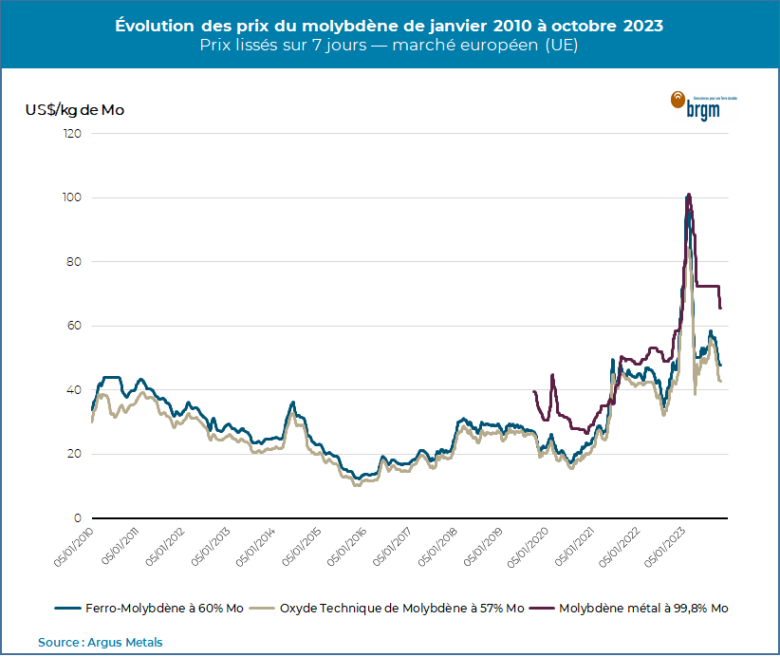

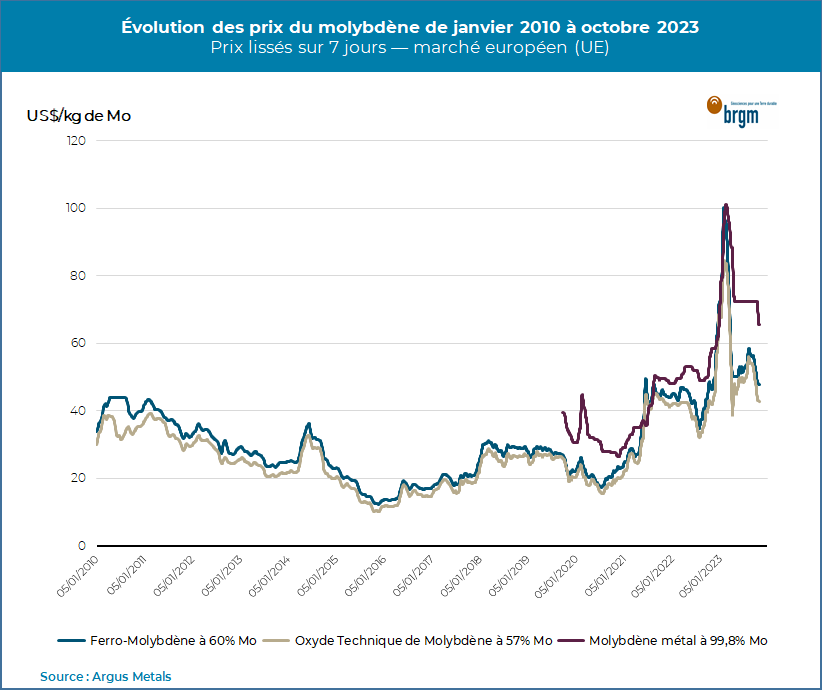

Les prix du molybdène ont été très volatils en 2023

L’oxyde technique, les ferromanganèses et le métal sont échangés sur la base de contrats directs à plus ou moins long terme, également sur le marché spot (au comptant). Les prix du molybdène sont enregistrés en US$/lb ou en US$/kg de Mo contenu. Des fourchettes des prix contractuels constatés sont publiées quotidiennement par des fournisseurs de données comme Argus Media. Le métal a brièvement été coté au London Metal Exchange de 2010 à 2019. Les contrats à terme suffisent généralement à couvrir les besoins des industriels, si bien que les quantités échangées sur le marché au comptant restent faibles. Cependant, en 2022, des facteurs macro-économiques tels que la crise énergétique en Europe ou encore la stratégie « zéro Covid » de la Chine ont poussé les consommateurs à se tourner vers le marché spot au détriment des contrats à long terme.

Les prix de l’oxyde technique se sont envolés en 2005 (avec un plus-haut à 86 US$/kg en juin 2005), portés par la demande des aciéristes chinois, puis se sont effondrés sous la barre des 20 US$/kg en 2009 (17 US$/kg en avril 2009) dans un contexte de crise économique mondiale. Ils ont généralement fluctué entre 10 et 35 dollars US$/kg pendant la dernière décennie. Le ralentissement brutal de l’activité industrielle en Chine en 2014, combiné à une offre excédentaire en minerais ont entrainé la chute des prix autour des 10 US$/kg en 2015. Des prix bas, au-dessous des 20 US$/kg, se sont par la suite maintenus durant quelques années, ce qui a conduit à la fermeture de plusieurs mines de molybdène primaire et découragé les investissements. A l’instar des autres métaux industriels, les prix du molybdène ont grimpé au second trimestre 2021 pendant la période post-pandémique, dans un contexte marqué par un rebond de la demande des aciéristes et par une offre en minerais limitée, en Amérique du Sud particulièrement. Une faible disponibilité des produits sur le marché spot a propulsé les prix à un niveau record en février 2023 à 87 US$/kg. Ces derniers se sont depuis rétractés à un niveau cependant supérieur à celui observé pendant la dernière décennie (42,7 US$/kg OTM, le 30/10/2023).

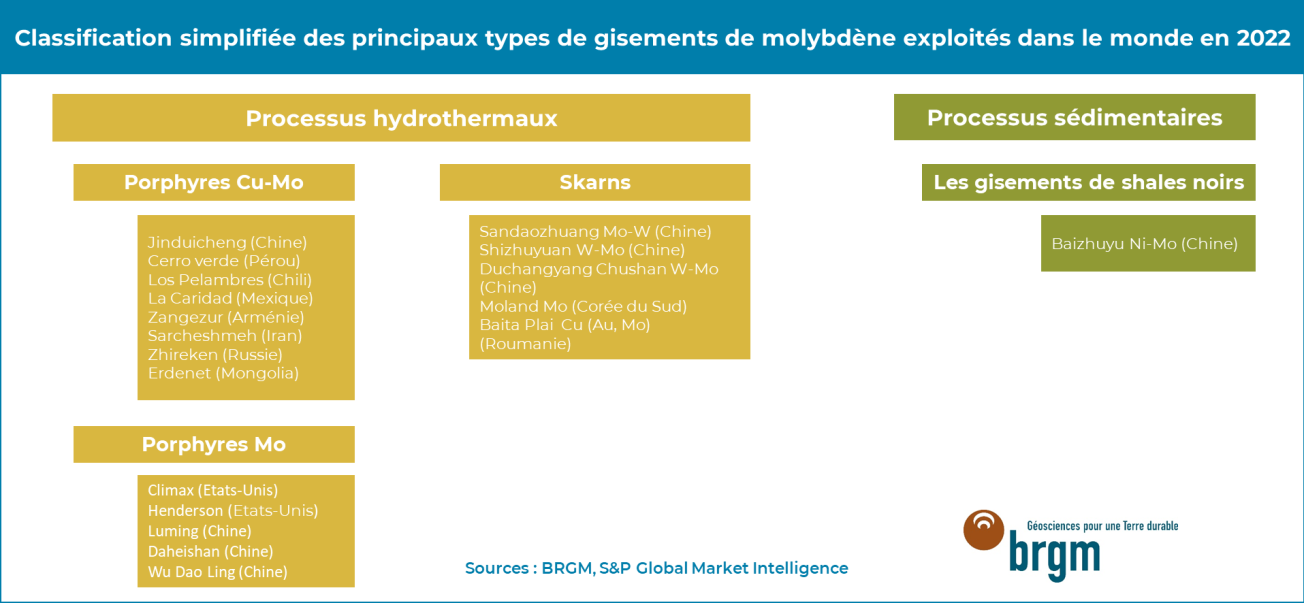

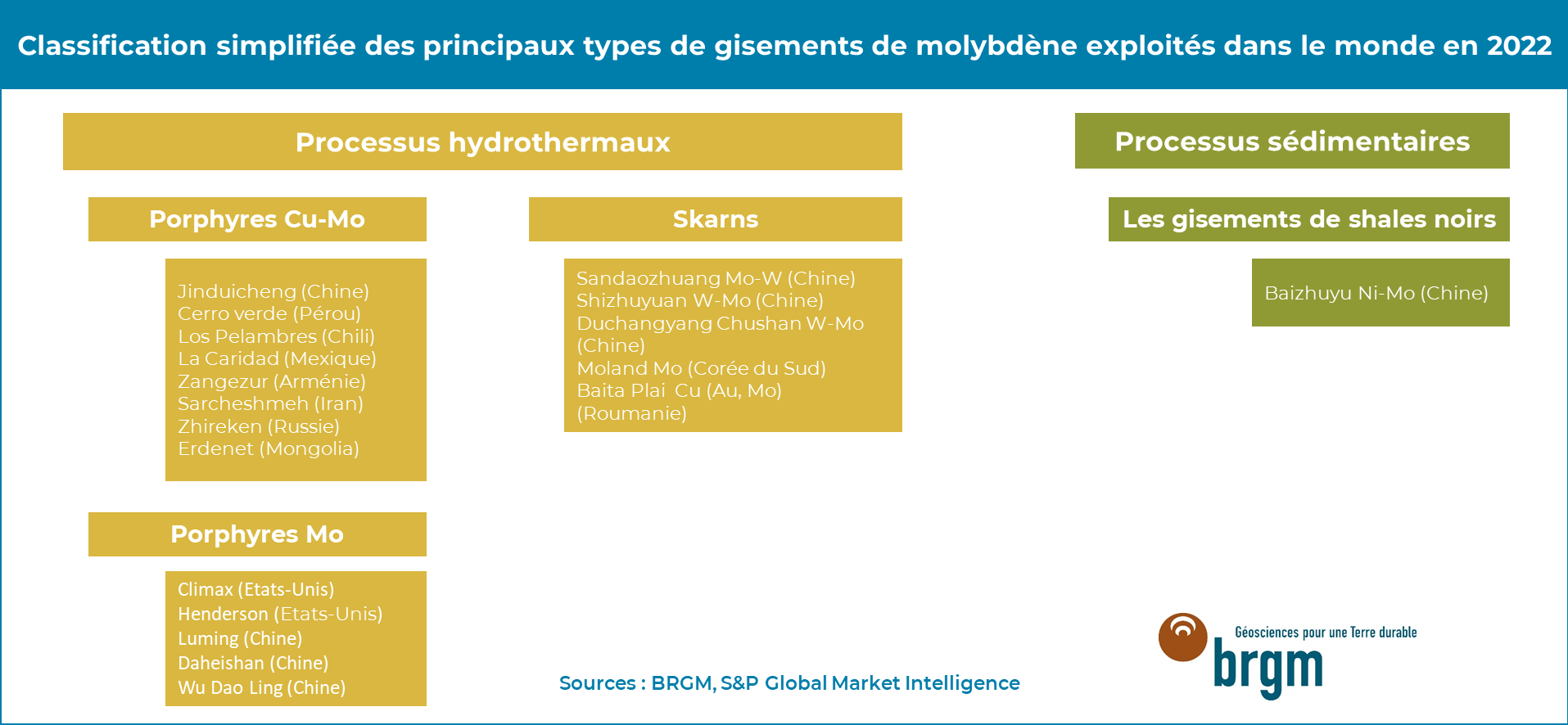

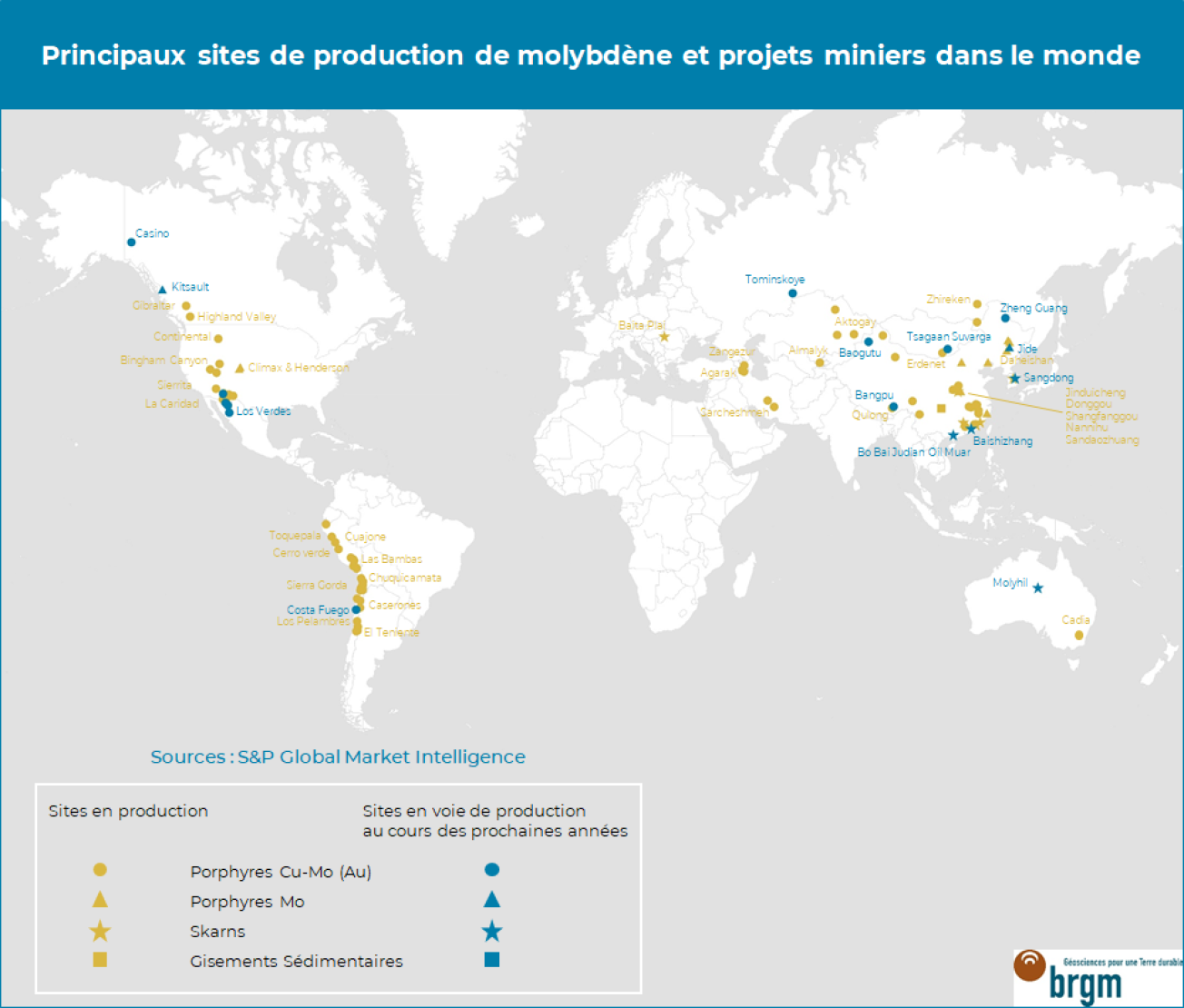

Les gisements de molybdène exploités dans le monde

L’essentiel de la production mondiale provient de gisements porphyriques de cuivre (70%) où le molybdène est exploité en tant que co-produit (<0,05% Mo and Mo/Cu-ratios <1) et de gisements porphyriques à molybdène dominant (>0,05% Mo and Mo/Cu >1), le gisement de Climax aux Etats-Unis en étant le modèle le plus connu. En Chine, le molybdène est également récupéré comme co-produit du tungstène dans des gisements de type skarn W-Mo, ainsi que dans des gisements sédimentaires exhalatifs à molybdène et nickel dans des shales noirs.

.

Bureaux nationaux de statistiques, World Mining Data, IMOA

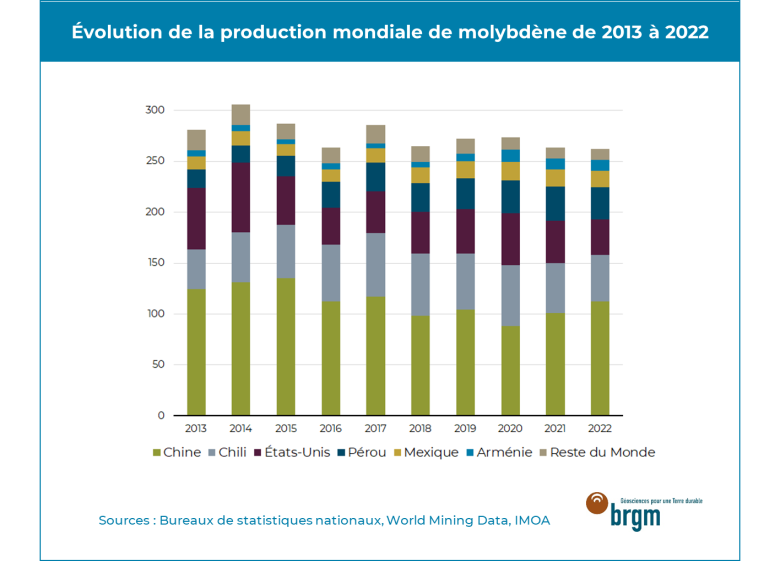

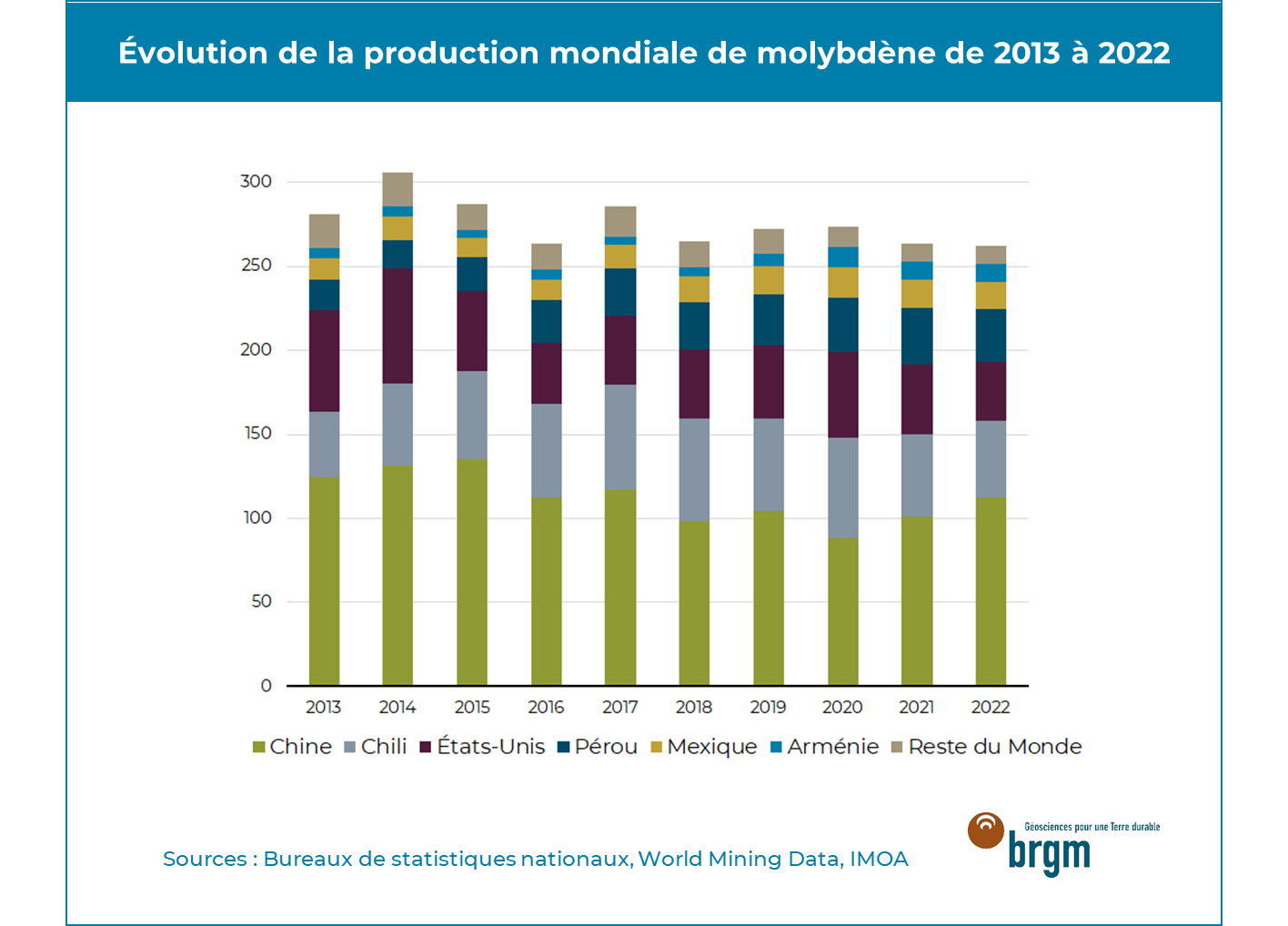

Une offre minière déficitaire malgré la progression de la production minière en Chine

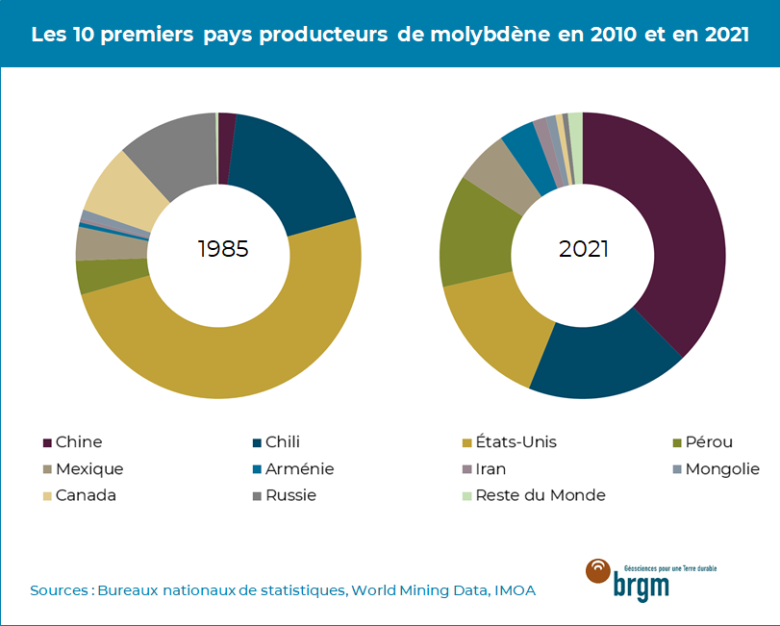

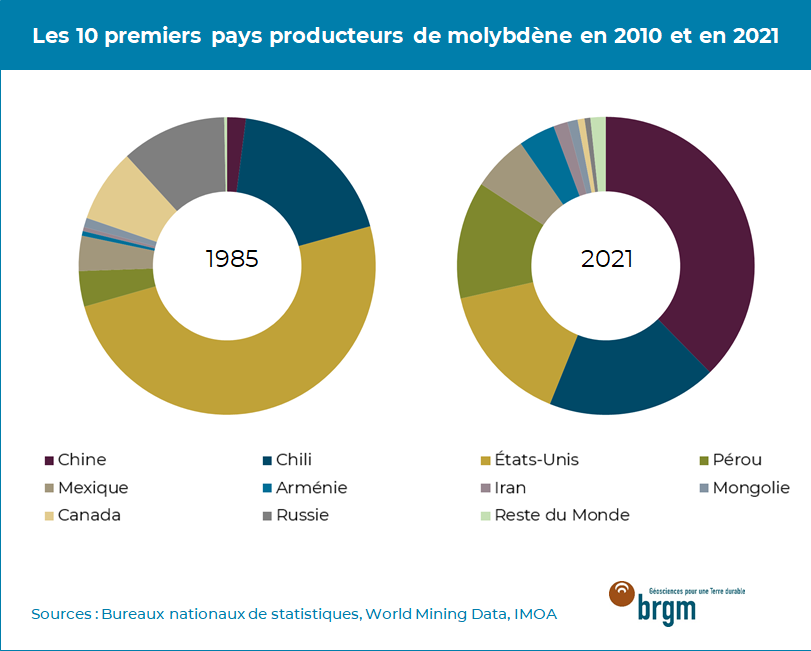

La production minière qui diminue depuis 2017 s’élevait à 262,1 kt en 2022. La production chinoise, affaiblie par la pandémie de Covid-19 en 2020 et 2021 et une pénurie d’électricité, a rebondi en 2022 (112,8 kt) pour satisfaire en premier lieu la demande vigoureuse des producteurs chinois de ferromolybdènes, dans un contexte de pénurie de minerais sud-américains. Cinq pays concentraient 90% de la production mondiale en 2022 : la Chine (43%), le Chili (17%), les Etats-Unis (13%), le Pérou (12%) et le Mexique (6%). Au Chili, la production a diminué pour la seconde année consécutive à 45,6 kt en 2022 (Cochilco) - soit une chute de de 23% par rapport à l’année 2020 - suite au recul marqué de la production de plusieurs mines de cuivre : Chuquicamata et El Teniente (Codelco), Los Pelambres (Antofagasta) et Sierra Gorda (KGHM). Au Pérou, la production a été contrainte en 2022 (31,6 kt, Minem) par des mouvements sociaux en fin d’année à la mine de Las Bambas (MGG) et des teneurs moindres à la mine de Toquepala (Southern Copper Corporation).

Les Etats-Unis qui fournissaient la moitié du molybdène mondial en 1985 ont vu leur part de marché se réduire depuis, en raison notamment de la montée en puissance de l’exploitation des gisements de cuivre en Amérique latine et des gisements chinois. Environ un quart de la production états-unienne provient de gisements de type porphyre à molybdène dominant des mines de Climax et de Henderson (Freeport-McMoRan) dans le Colorado, le reste étant une co-production du cuivre comme à la mine de Bingham Canyon (Rio Tinto). Selon l’USGS (Bulletin mensuel, juillet 2023), la production s’élevait à 34,6 kt en 2022, en baisse de 16%, en raison de teneurs moindres en molybdène du minerai à la mine de Bingham Canyon. L’Arménie domine la production européenne, avec environ 10,6 kt de molybdène contenu dans les concentrés en 2022 (Armstat, 2023), loin devant la Russie (environ 1,7 kt).

L’Union européenne ne produit plus de molybdène depuis dix ans, le gisement polymétallique à cuivre de Baita Plai en Roumanie (entre 10 et 30 t/an de concentrés de molybdène) ayant cessé son exploitation en 2013. Vast Resources, son nouvel acquéreur, a cependant annoncé la remise en service du circuit de flottation de concentrés en 2022, ce qui fera de la mine de Baita la seule source de molybdène primaire de l’Union1. En Australie, Newcrest produit des concentrés de molybdène à sa mine de Cadia (porphyre Au-Cu), en Nouvelle-Galles du Sud depuis juin 2022 (Newcrest, rapport de développement durable 2022).

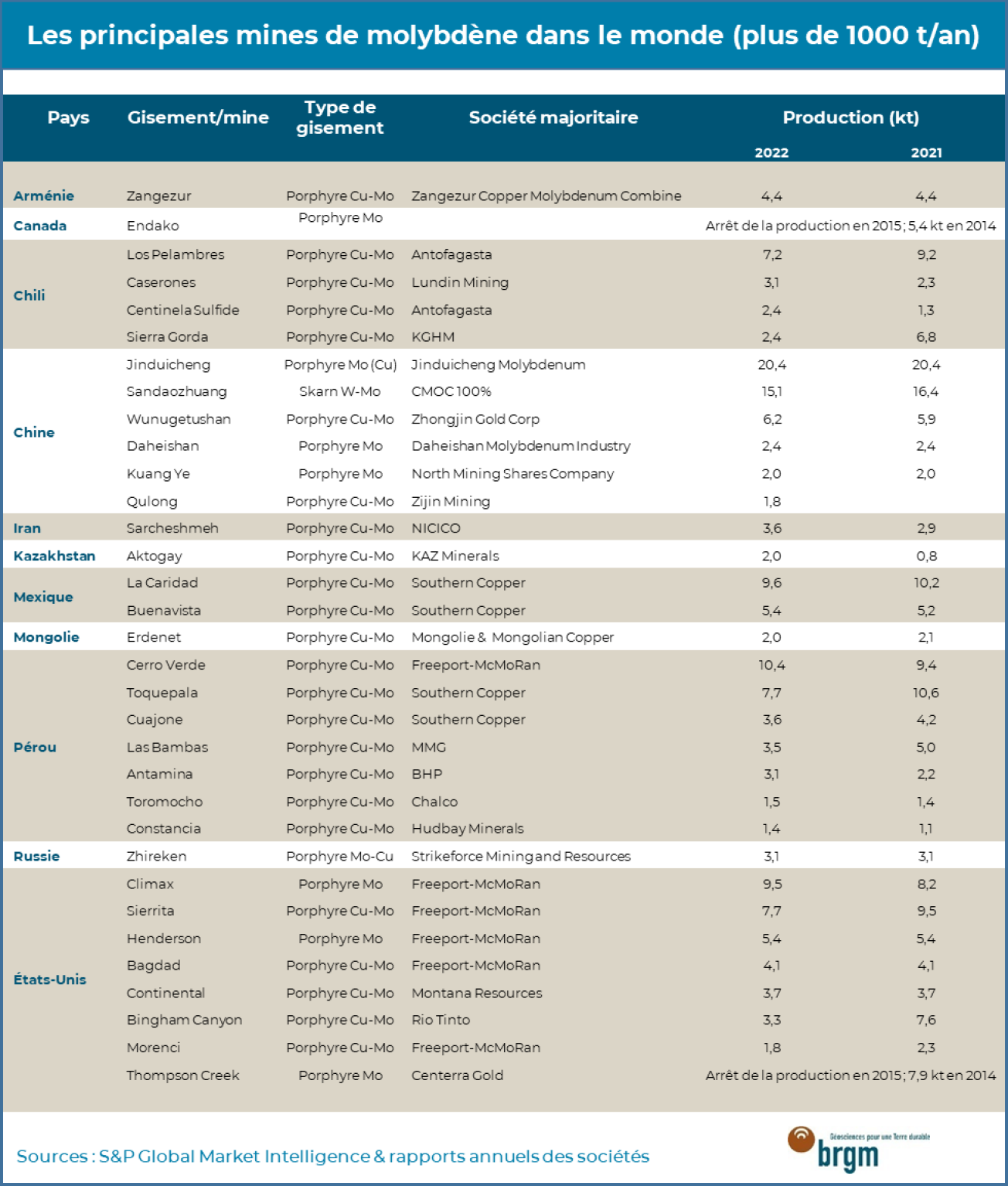

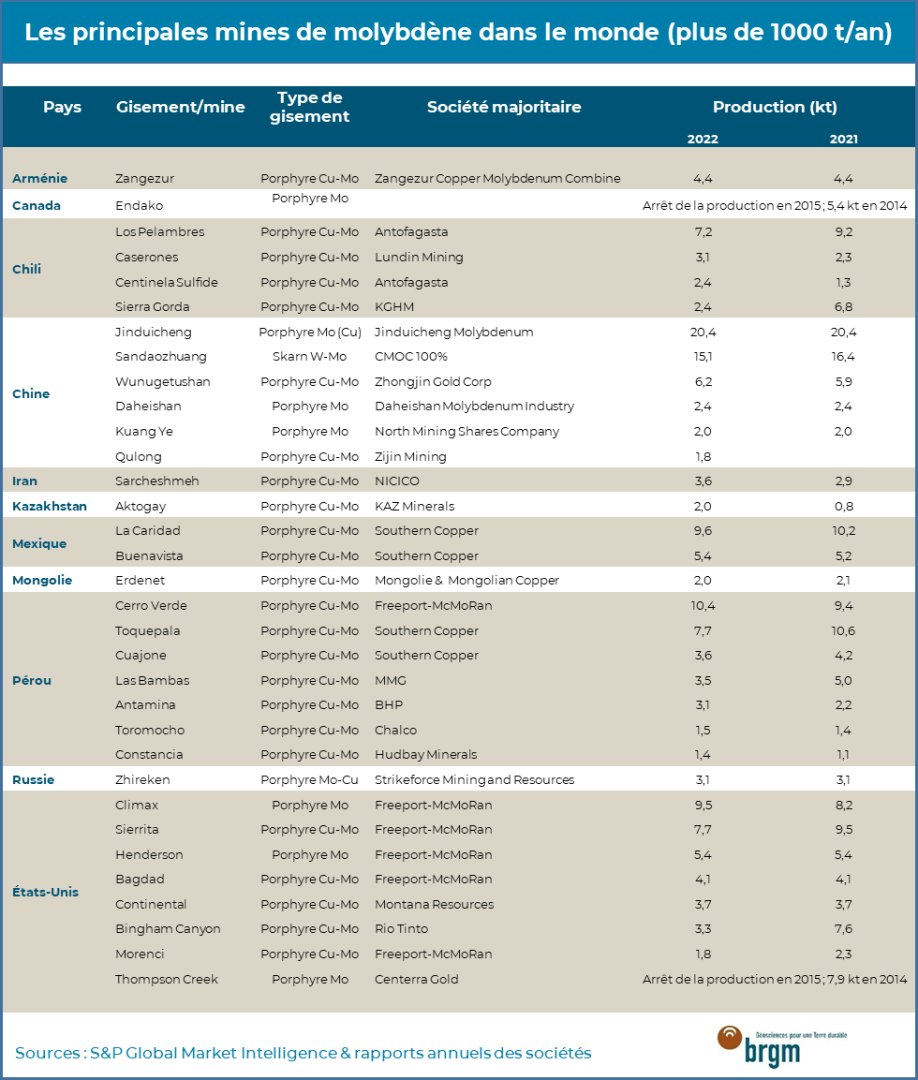

Le tableau ci-dessous indique la production des principales mines en exploitation dans le monde en 2021 et 2022.

.

S&P Global Market Intelligence

Focus sur la Chine

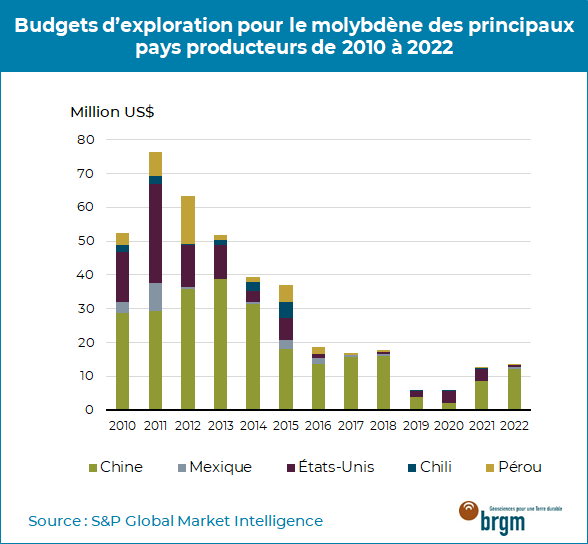

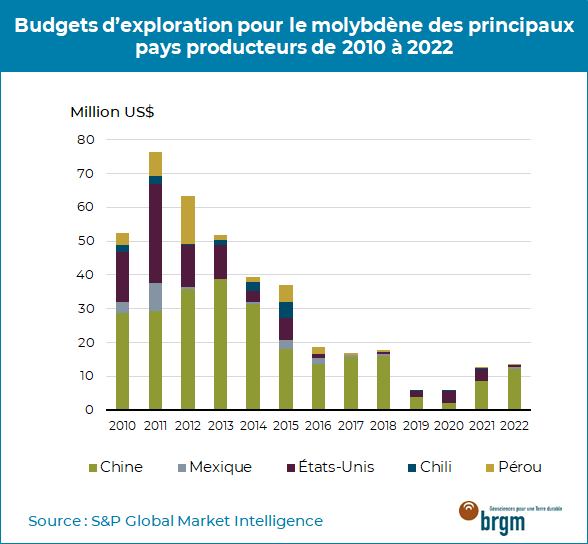

La Chine a consacré 250 M$US à l’exploration du molybdène sur son territoire de 2010 à 2022 (S&P Global Market Intelligence), un budget substantiel puisqu’il n’est seulement que douze fois moins important que celui alloué à l’exploration de l’or et quatre fois moins qu’à celle du cuivre. En comparaison, les budgets ciblés molybdène dans les autres grands pays producteurs sont bien moindres, les sociétés minières dirigeant leurs efforts vers les porphyres Cu-Mo, comme au Chili (15 M$US, soit 70% du budget total). Après une progression soutenue à partir de 2008, et à l’instar des autres métaux industriels, les investissements chinois affectés au molybdène se sont néanmoins contractés depuis 2014.

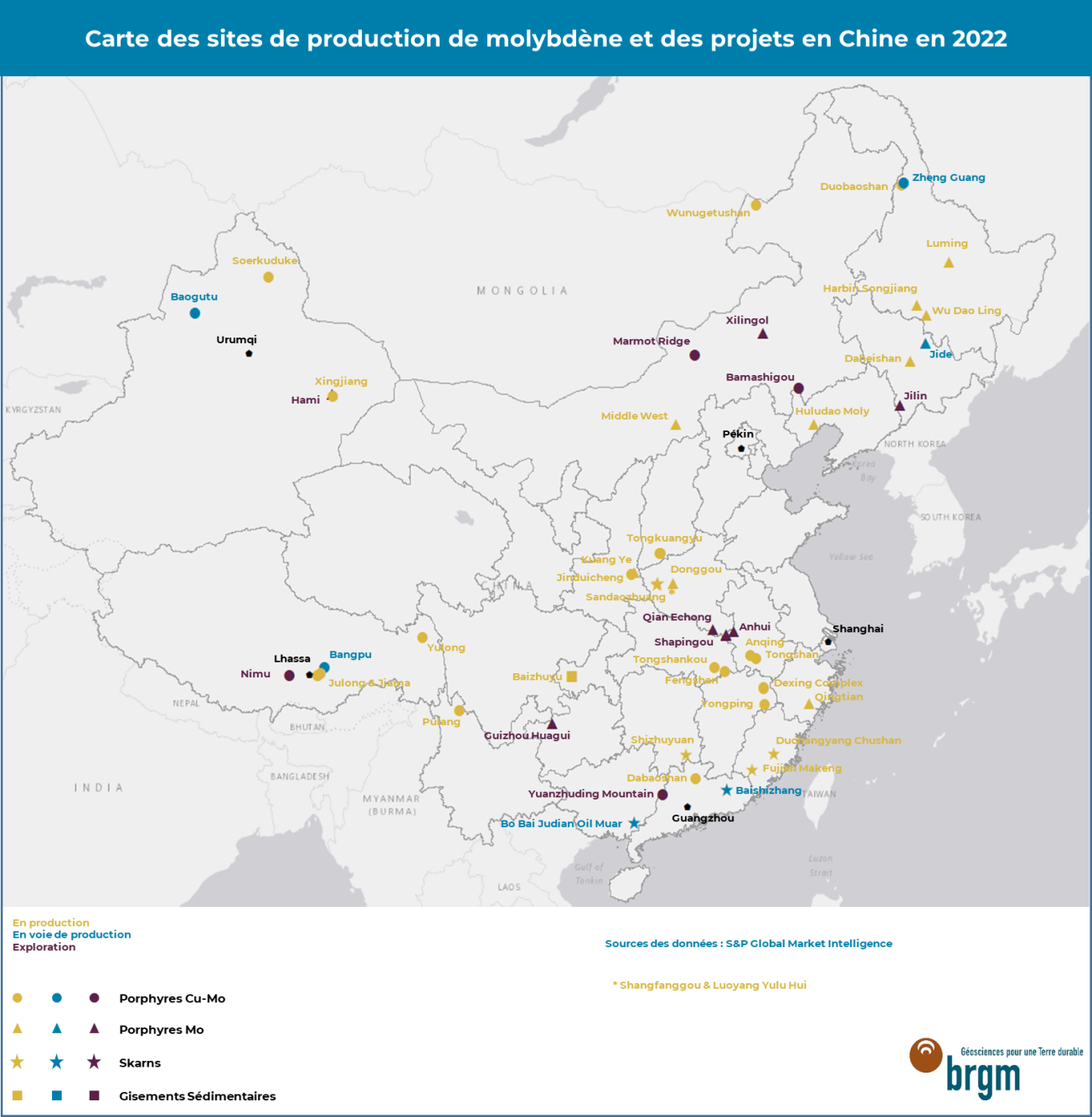

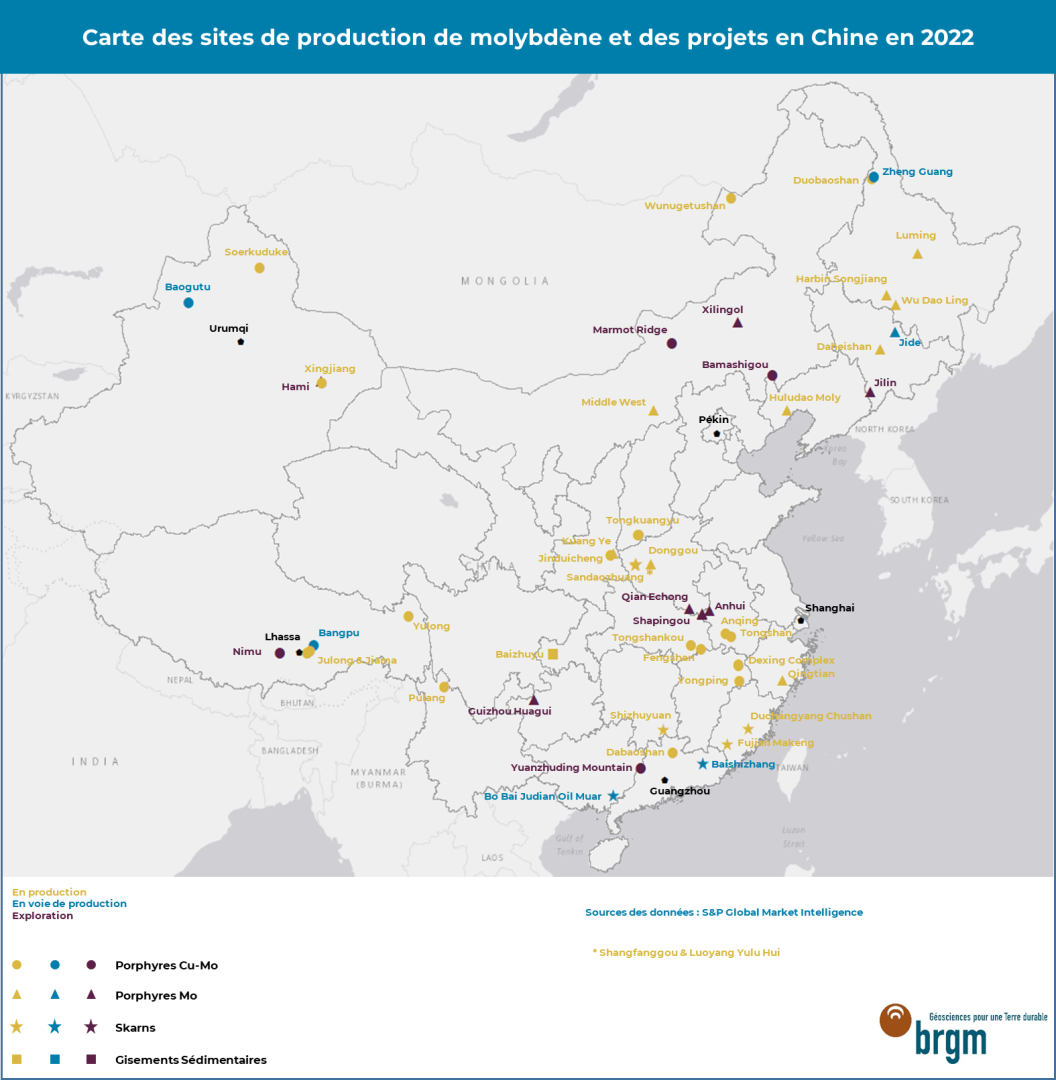

Pas moins de 110 gisements ont été découverts en Chine depuis le début des années 2000, dont une quarantaine de gisements dits larges et géants (Zeng et al, 2013) comme le porphyre Cu-Mo de Qulong-Jiama au Tibet qui est exploité depuis 2021. Les ressources en molybdène sont considérables et ont été estimées à 27,1 Mt (ressources identifiées, Huang et al., 2015). Selon le ministère chinois des ressources naturelles, les réserves s’élevaient à 5,85 Mt en 2021 (China Mineral Resources 20222). Une grande partie des gisements connus n’ont pas encore été développés. La majorité des gisements sont concentrés dans la partie orientale de la ceinture orogénique d'Asie centrale et la ceinture orogénique centrale de Qinling-Dabie qui bordent le craton de Chine du Nord, à l’Est du bloc de Chine du Sud, ainsi qu’à l’Est du plateau tibétain. Il existe une littérature abondante décrivant la formation et la métallogénie de ces gisements récemment découverts à laquelle se référer pour obtenir plus d’informations (voir Zeng et al., 2013 entre autres).

La ceinture Qinling Est-Dabie constitue l'une des plus importantes provinces à molybdène du monde avec des ressources identifiées de l’ordre de 10 Mt (Huang et al., 2015). Cette région abrite les gisements géants de Jinduicheng (porphyre Mo-Cu) dans la province de Shaanxi et de Nannihu-Sandaozhuang (porphyre Mo et skarn Mo-W) dans le Henan qui sont exploités depuis plus de 50 ans. Plusieurs gisements importants y ont été découverts récemment, comme celui de Shapingou dans la province de l’Anhui, un porphyre Mo géant que vient d’acquérir Zijin Mining et qui est, à ce jour, le gisement le plus important découvert en Chine (ressources estimées à 2,46 Mt à une teneur moyenne de 0,143% Mo selon Zijing).

De faibles quantités de molybdène sont également extraites de gisements sédimentaires en Chine méridionale. Les niveaux minéralisés riches en molybdène (> 4%) et en nickel (jusqu’à 7%) sont présents dans des schistes noirs dans les provinces du Guizhou et du Hunan. Le gisement de Baizhuyu dans le Hunan serait l’un des rares gisements polymétalliques Mo-Ni à être actuellement exploité dans le monde (Li et al, 2022).

La Chine accélère le développement de plusieurs gisements porphyriques (Cu-Mo et Mo) importants qui devraient suffire à alimenter la croissance de sa demande intérieure en molybdène et diminuer ainsi sa dépendance aux importations de concentrés et d’oxyde technique.

Vers un approvisionnement moins dépendant de l’industrie du cuivre

L’une des principales raisons de l’instabilité de l’approvisionnement en molybdène provient du fait qu’il est très dépendant du marché du cuivre car il est en grande partie exploité en tant que co-produit de ce métal.

Environ 70% du molybdène provient actuellement de porphyres Cu-Mo

La part de la production de molybdène en tant que co-produit de la mine de cuivre ne cesse de croître et représente désormais près 70% de la production totale (70% en 2021, CPM Quarterly Update). L’offre minière est de ce fait conditionnée à celle de cuivre et ne répond pas toujours aux besoins réels du marché du molybdène. Ce sont donc les producteurs de molybdène primaire qui peuvent, dans une certaine limite, ajuster leur production à un niveau qui leur permettra de l’écouler dans les meilleures conditions possibles, leurs coûts de production étant élevés. La faiblesse persistante des prix de l’oxyde technique de molybdène en 2014 (de l’ordre de 20 U$/kg Mo) avait ainsi conduit Thompson Creek Metals à mettre en maintenance ses mines de Thompson Creek dans l’Idaho – l’une des plus importantes mines de molybdène états-uniennes – et celle d’Endako en Colombie britannique. Ces deux mines passées depuis dans le giron de Centerra Gold sont toujours inactives. Il reste donc aujourd’hui seulement deux gisements porphyriques à molybdène dominant en exploitation hors Chine : Climax et Henderson, les deux mines de Freeport-McMoRan situées aux États-Unis. Les prix bas du molybdène n’ont pas non plus incité le développement de nouveaux gisements de molybdène primaire en dehors de la Chine.

La dépendance de l’approvisionnement en molybdène à l’industrie du cuivre a été particulièrement marquée en Amérique latine l’an passé. Les teneurs moindres en molybdène du minerai de cuivre ont en effet contribué à la diminution de la production des mines de Toromocho au Pérou et de Toquepala au Chili, par exemple. Le secteur minier y est depuis longtemps confronté à des niveaux élevés de perturbations opérationnelles liées à des revendications sociales, sociétales et environnementales. Ces dernières concernent surtout la gestion de l’eau puisque la majorité des actifs miniers sud-américains se situent dans des zones en situation de stress hydrique élevé. La consommation d’eau des sites miniers constitue un enjeu majeur en termes de coût, mais surtout en termes d’acceptabilité sociale. Au Pérou, s’ajoutent une instabilité politique et une lourdeur des procédures qui ne créent pas un climat favorable aux investissements.

A partir de ce constat, il apparait important de dresser un inventaire des projets Cu-Mo et Mo en cours de développement, qui peut bien entendu évoluer en fonction des prix du métal et de l’évolution de l’économie à moyen terme.

Les projets d’exploitation de porphyres Cu-Mo

Peu de nouveaux projets cuivre (expansion et greenfied) contribueront à l’offre mondiale en molybdène à moyen terme. En Chine, l’entreprise d’État Zijin Mining, le premier producteur d’or du pays, œuvre à accélérer l’offre nationale en minerai de cuivre avec plusieurs projets d’expansion, dont celui de la mine de Julong (ou Qulong) au Tibet qui produit également du molybdène. Dès 2025, la phase II devrait porter la production annuelle à 13 kt Mo (4 kt en 2023). Julong, la plus grande réserve de cuivre3 chinoise, a été mise en production en un temps record, seulement dix-huit mois après sa reprise par Zijin en 2020, afin de compenser la disponibilité réduite du minerai sud-américain.

Hors Chine, le projet le plus avancé est l’exploitation du gisement porphyrique Cu-Au-Mo de Baimskaya situé en Sibérie, en Russie. Il s’agit du plus grand gisement de cuivre inexploité du pays avec une production annoncée de 5 kt/an Mo. Le lancement de la production initialement prévue pour 2027 sera probablement reportée, les sanctions internationales imposées à la Russie en 2022 ayant ralenti le développement du projet (KAZ Minerals, rapport annuel 20224).

Au Canada, la mine de Casino (Cu-Au-Mo) dans le Yukon présente des chances raisonnables de voir le jour dans les 10 prochaines années. Ce projet développé par la junior canadienne Western Copper and Gold vise à produire 7 kt/an Mo pendant 27 ans.

En Amérique du Sud, au Chili, l'usine de concentration de la phase 2 de Quebrada Blanca (Teck Resources et Sumitomo Metal Mining) a été mise en service en avril 2023 et devrait produire des concentrés de molybdène à partir de 2024 (7 kt/an en moyenne). Au Pérou, Anglo American a commencé à produire du molybdène à sa mine de Quellaveco cette année (10 kt Mo/an à peine capacité).

Un regain d’intérêt pour les porphyres Mo

La Chine a investi massivement dans l’exploration de sources de molybdène primaire sur son territoire depuis le début des années 2000. Plusieurs gisements de taille mondiale ont été mis en exploitation comme le porphyre Mo géant de Donggou (Jinduicheng Molybdenum) dans le Henan, en 2015. A plus long terme, l’exploitation du gisement de Shapingou dans l’Anhui offre les meilleures perspectives et pourrait suffire à répondre à la croissance de la demande chinoise. Zijin, qui a repris le gisement en 2022, a annoncé que la mine produira 27 kt/an de Mo à pleine capacité sur une période initiale de 57 ans (Zijin, octobre 2022). En comparaison, la mine Jinduicheng (porphyre Mo) a produit 20 kt en 2022 et celle de Cerro verde au Pérou 10 kt. Avec une capacité de production de 40 kt/an, Zijin deviendrait alors le 1er producteur de molybdène du pays.

La hausse des prix du molybdène a aussi ravivé l’intérêt pour les gisements primaires en Occident. Plusieurs anciens projets abandonnés de gisements porphyriques Mo refont surface. Au Canada, où le molybdène est considéré comme un « minéral critique5 », la stratégie sur les minéraux critiques du gouvernement canadien publiée en décembre 2022 prévoit que « le gouvernement fédéral fournit un soutien financier et administratif pour accélérer la mise en oeuvre de projets stratégiques dans les domaines de l’exploitation minière ». A noter que le gouvernement canadien inclut dans sa liste de minéraux critiques des substances stratégiques pour ses partenaires et alliés, tout comme l’Australie. La junior New Moly envisage de relancer la production à la mine de Kitsault (anciennement connue sous le nom d’Avanti Kisault), en Colombie Britannique, à partir de 2027. Kisault a été exploitée sporadiquement entre 1968 à 19826. De son côté, Centerra Gold vient d’annoncer un plan de reprise de la production à sa mine de Thompson Creek, aux États-Unis en 2027 qui était fermée depuis 2014 (environ 60 kt de molybdène contenu sur une période de 10 ans).

L’Union européenne soutient le développement du projet molybdène de Malmbjerg au Groenland via l’alliance européenne pour les matières premières (ERMA7). Il s’agit d’un gisement de type Climax développé par la junior canadienne Greenland Resources qui pourrait répondre au quart de la demande de l’Union avec une production d’environ 15 kt/an pendant les dix premières années, dans le strict respect des normes ESG. Le molybdène ne figure pas sur la dernière liste des substances minérales critiques de l’Union publiée en 2023 (l’analyse couvre la période 2016-2020), ni sur les précédentes.

Ailleurs, deux gisements de type skarn W-Mo déjà été exploités dans le passé pourraient, de façon marginale, contribuer à l’approvisionnement en molybdène. Le projet Molyhil dans le Territoire du Nord, en Australie, a obtenu le statut de « projet majeur » par le gouvernement territorial en 2020. Thor Energy envisage de reprendre la production de tungstène et de petites quantités de molybdène (0,4 kt Mo/an an pendant sept ans). En Corée du Sud, la société canadienne Almonty est sur le point reprendre l’exploitation de la mine de Sangdong8 qui a été l’une des mines de tungstène les plus importantes du monde pendant 45 ans jusqu’à sa fermeture prématurée en 1992, en raison de la faiblesse des prix du tungstène. Molybdène et bismuth y étaient récupérés en co-produits.

Les projets de production de molybdène primaire seront essentiels à l'équilibre futur du marché

Le déficit du marché du molybdène s’élevait à environ 20 kt Mo en 2022, et devrait perdurer encore quelques années jusqu’à la mise en service de nouvelles capacités de production (2027 probablement). La hausse anticipée de la production de molybdène, en Chine notamment, ne suffira pas, en effet, à combler le déficit du marché en 2023, et ce pour la troisième année consécutive. L’utilisation des stocks et le recyclage devraient suffire à rééquilibrer le marché9.

Quand bien même la croissance de la demande resterait modeste dans le futur, les perturbations récentes de la production sud-américaine ont souligné le risque qui pèserait sur un approvisionnement conditionné majoritairement à l’exploitation de gisements de cuivre.

La Chine, qui est le moteur de la demande mondiale en molybdène, garantit une partie de son approvisionnement par le biais d’investissements dans des projets cuivre en Amérique latine. Les concentrés chiliens et péruviens représentent maintenant plus de la moitié de ses importations (22 kt en 2022 et jusqu’à 61 kt en pendant la pandémie en 2020). Au Pérou, qui est devenu le second fournisseur de la Chine, 30% du molybdène provient de mines appartenant à des entreprises chinoises, Las Bambas (3,5 kt en 2022) qui appartient à China Minmetals Group (MMG) et Toromocho (6,4 kt Mo en 2022) développée par Chinalco. Cependant la visibilité sur la production future de cuivre - et donc de molybdène - dans les Andes est réduite car de nombreux facteurs bien connus, allant de l’instabilité sociale et politique aux aléas climatiques, pourraient perturber le développement des projets. A ce risque s’ajoute le fait qu’une part notable des investissements se concentre sur le développement de gisements de cuivre sédimentaires dépourvus de minéralisations à molybdène dans la Copper Belt en République démocratique du Congo (expansion de Kamoa-Kakula par exemple).

Ces constatations suggèrent que l’exploitation de nouveaux gisements à molybdène dominant aura un rôle crucial à jouer pour accompagner la croissance de la demande. La Chine s’engage dans cette voie avec le développement du gisement géant de Shapingou qui devrait produire au moins l’équivalent de ses importations de molybdène sud-américain en 2022. C’est également le choix de l’Union européenne en soutenant le développement du gisement de Malmbjerg.

Maïté Le Gleuher, BRGM

Avec la contribution de Mathieu Leguérinel, Amédée Le Goff et Emma Saulnier, BRGM

Pour plus d’information consultez :

Panorama 2010 du marché du molybdène (2011). BRGM, rapport BRGM/RP-60204-FR https://infoterre.brgm.fr/rapports/RP-60204-FR.pdf

Fiche de criticité du molybdène (2020). BRGM, https://www.mineralinfo.fr/sites/default/files/documents/2020-12/fichec…

Notes

1 Le molybdène et le rhénium du gisement porphyrique Cu-Au-Ag-(Mo) d’Aitik Boliden en Suède exploité par Boliden ne sont pas récupérés.

2 Classification et conversion selon le standard chinois « Classification for mineral resources/reserves (GB/T 17766-2020) ».

3 Les ressources des gisements de Julong et Rongmucuola sont estimées à 724 914 tonnes à 0,028% Mo (Zijin-2020 ; https://www.zijinmining.com/investor/Hgu.jsp?pro_id=71738). En 2022, Zijin aurait contribué à hauteur de 40 % à l’augmentation nette de la production minière mondiale de cuivre, s’imposant comme le producteur de cuivre à la croissance la plus rapide au monde.

4 Les ressources JORC du gisement de Baimskaya ont été estimées à 10,4 Mt Cu @ 0,39% et 260 kt Mo @ 0,01%.

5 Pour être considéré « critique » au Canada, un minéral doit être : « essentiel à la sécurité économique du Canada et menacé de problème d’approvisionnement; ou nécessaire à la transition vers une économie à faibles émissions de carbone; ou une source durable de minéraux critiques particulièrement stratégiques pour nos partenaires et alliés ».

6 Les réserves prouvées et probables restantes de Kisault ont été évaluées à 228,2 Mt à 0,083% Mo en 2013. Une nouvelle étude de faisabilité est en cours.

7 L’Europe a lancé en 2020 l’European Raw Material Alliance (ERMA)1 qui regroupe l’ensemble des acteurs tout au long de la chaîne de valeur (industriels, états et régions membres, syndicats interprofessionnels, instituts de recherche), pour coordonner une stratégie commune de défense de l’industrie européenne. https://erma.eu/about-us/.

8 Les ressources inférées de Sangdong ont été estimées en 2021 à 21,48Mt @ 0,26% MoS2 à un taux de coupure de 0,19% MoS2. https://almonty.com/wp-content/uploads/2023/10/Almonty_Deck_Oct_2023_NE…. Almonty exploite la mine de Panasqueira (Sn et W) au Portugal

9 Le recyclage des produits en fin de vie n’est pas encore très développé. Le recyclage concerne surtout les chutes de production. Les prix relativement bas du molybdène primaire ne favorisent pas les investissements.

Références

BRGM (2011). Panorama mondial 2010 du molybdène. BRGM/RP-60204-FR – Rapport final. https://www.mineralinfo.fr/fr/securite-des-approvisionnements-pour-leco…

BRGM (2011). Le molybdène, Fiche de synthèse. https://www.mineralinfo.fr/fr/securite-des-approvisionnements-pour-leco…

BGRM (2020). Molybdène - Fiche de criticité. https://www.mineralinfo.fr/sites/default/files/documents/2020-12/fichec…

Canada (gouvernement du) (2022). Stratégie canadienne sur les minéraux critiques. https://www.canada.ca/content/dam/nrcan-rncan/site/critical-minerals/Cr…

Chine, Ministère des ressources naturelles (2022). China Mineral Resources 2022. https://www.mnr.gov.cn/sj/sjfw/kc_19263/zgkczybg/202209/P02022092132225…

Cochilco (2023). Proyección de la producción de cobre en Chile 2022–2033. https://www.cochilco.cl/

Freeport-McMoRan (FCX) https://www.fcx.com/

Greenland Resources (2022). Malmbjerg Molybdenum Deposit Feasibility Study, NI 43-101 Technical Report. https://greenlandresources.ca/data/pdfs/Malmbjerg-FS-Report-1.pdf

Huang, F., Liu, X., Wang, D., Wang, C. (2015). A preliminary review of metallogenic regularity of molybdenum deposits in China. Acta Geologica Sinica (en anglais), Vol. 89/3, 972-1000. https://doi.org/10.1111/1755-6724.12492

International Energy Agency (2023) Oil 2023 - Analysis and forecast to 2028. Juin 2023

International Molybdenum Association https://www.imoa.info

L'élémentarium https://lelementarium.fr/element-fiche/molybdene/

Li, Z.; Qin, M.; Cai, Y.; Yi, L.; Wang, W.; Wang, J.; Li, L. (2022). New Evidence of Submarine Exhalative Sedimentation in the Uranium-Polymetallic Phosphorite Deposit in Baizhuyu, Hunan, China. Minerals 2022, 12, 826. https://doi.org/10.3390/min12070826

Outteridge T., Kinsman N., Ronchi G., Mohrbacher H. (2020). Editorial: Industrial relevance of molybdenum in China. Adv. Manuf. (2020) 8:35–39. https://doi.org/10.1007/s40436-019-00270-5

Porter Geo East Qinling Mo Belt. http://portergeo.com.au/database/mineinfo.asp?mineid=mn636

Seoul National University (2012). A Biogeochemical Orientation Study in Mo Skarn Deposits, Jecheon District in Korea. https://s-space.snu.ac.kr/bitstream/10371/123436/1/000000002666.pdf

Teck resources (2019). NI 43-101 Technical Report on Quebrada Blanca Phase 2 Región de Tarapacá, Chile

The Crucible (2023). Declining supply supports molybdenum prices (Mars 2023)

https://mmta.co.uk/category/crucible/the-crucible-march-2023/

UNESCO (1993). Rapport du Programme international de corrélation géologique (PICG). The International Union of Geological Sciences (IUGS), N° 21Paris, septembre 1993. https://unesdoc.unesco.org/

U.S. Geological Survey (2023). Mineral Commodity Summaries, January 2023

Zeng Q., Liu J., Qin K., Fan H., Chu S., Wang Y. et Zhou L. (2013). Types, characteristics, and time–space distribution of molybdenum deposits in China, International Geology Review, 55:11, 1311-1358, https://doi.org/10.1080/00206814.2013.774195

Zijin Mining (2022). Announcement in relation to the Acquisition of the Shapinggou Molybdenum Mine in Anhui. https://www.zijinmining.com/

Zhong J., Chen Y-J., Pirajno F. (2017) Geology, geochemistry and tectonic settings of the molybdenum deposits in South China: A review. Ore Geology Reviews 81 (2017) 829–855

.