et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

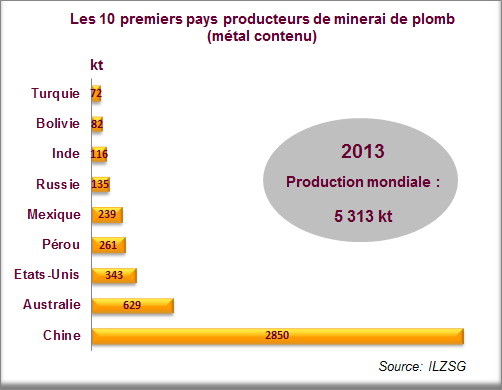

La production minière mondiale de plomb a augmenté de 6,4% (5 313 kt) par rapport à 2012 en raison d’une augmentation notable en Chine (2 850 kt) et en Australie (629 kt) avec, en particulier, la réouverture de la mine de Paroo Station en Australie Occidentale (anciennement mine de Wiluna).

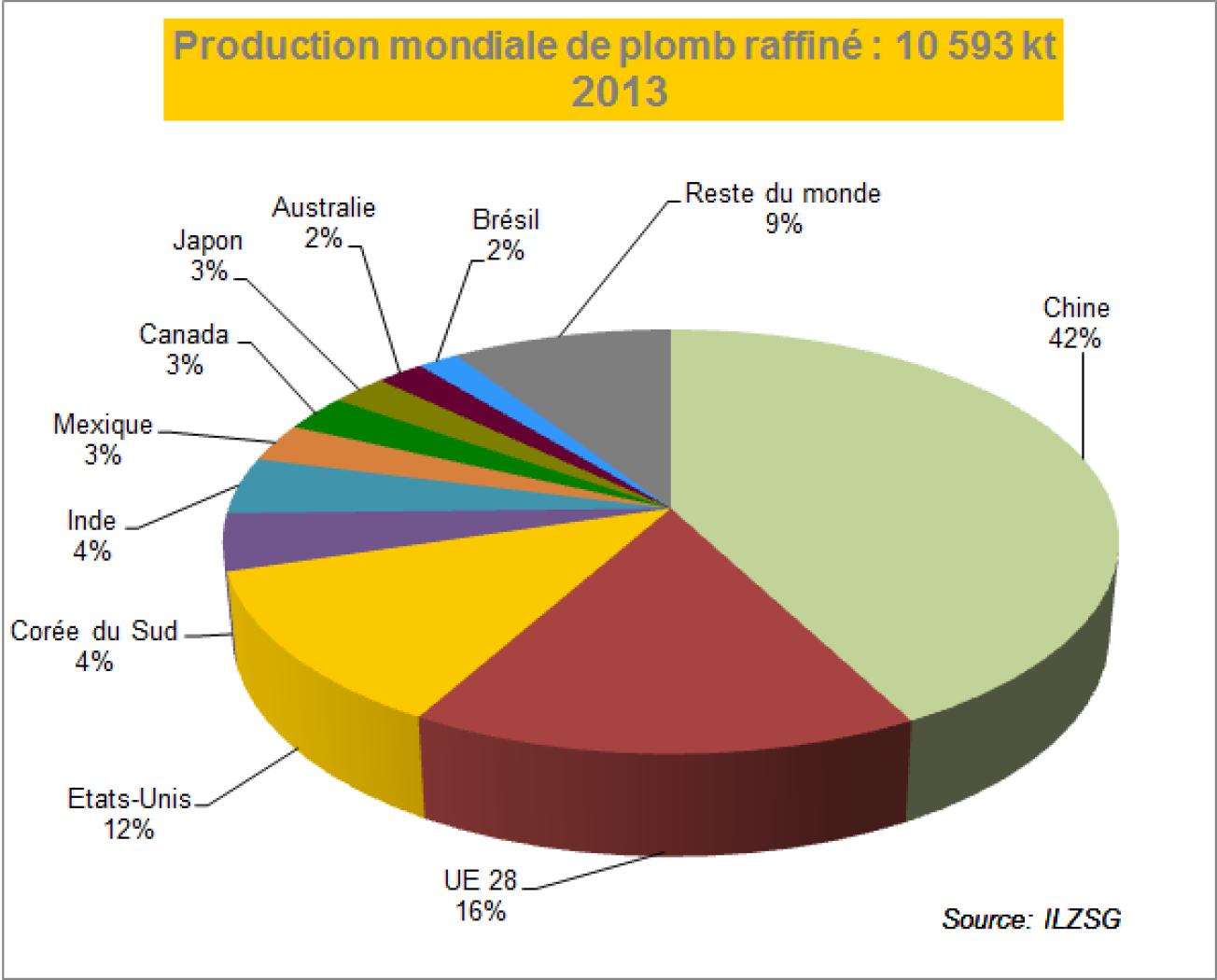

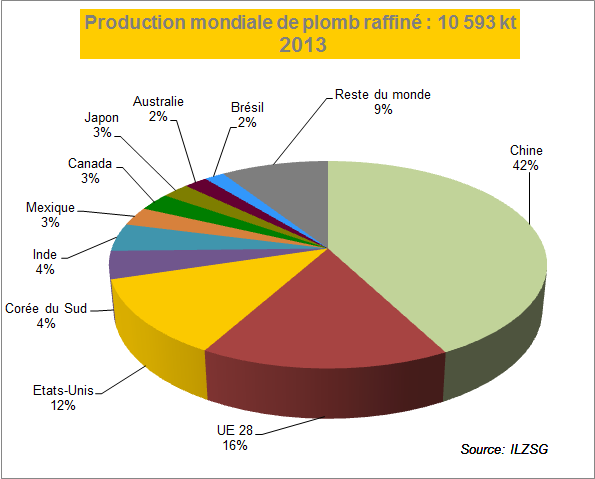

La production mondiale de plomb raffiné a progressé de 3,7% (10 593 kt) par rapport à 2012, en raison notamment d’une hausse de la production en Chine (+5 % à 4 475l kt) et aux Etats-Unis (+5 % à 1 282 kt). Notons que la production plomb recyclé a légèrement diminué en 2013 et a représenté seulement 54 % de la production totale, contre 55,6 % en 2012.

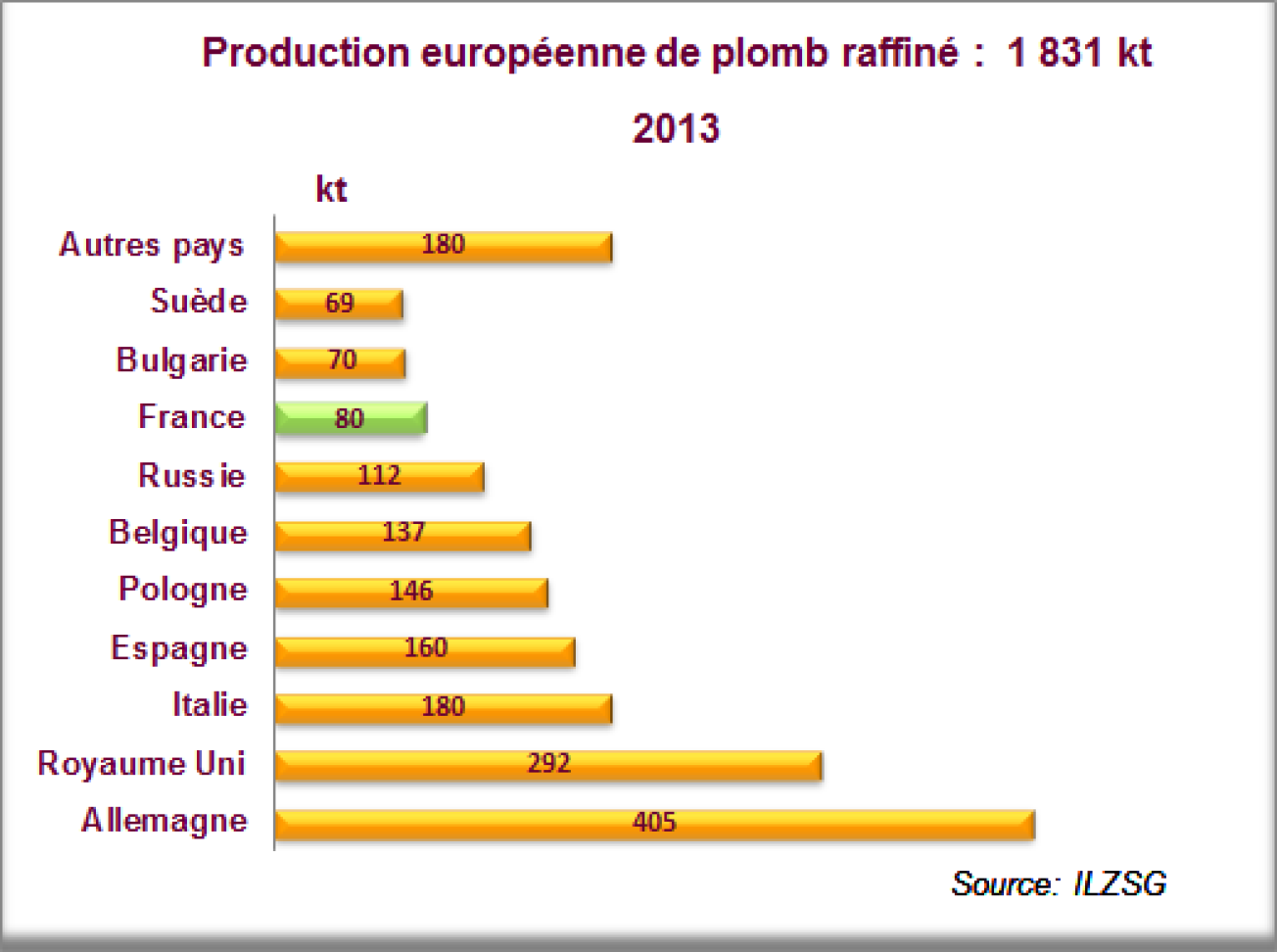

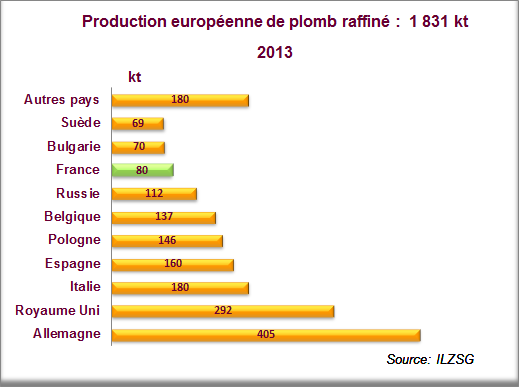

En Europe, la production de plomb raffiné a augmenté de 2,9 % par rapport à 2012, à 1 831 kt. Malgré une diminution de sa production de 4 %, l’Allemagne reste le premier pays producteur de plomb raffiné en Europe avec 405 kt. Le Royaume Uni et la France enregistrent également une diminution de production qui est toutefois compensée par une augmentation en Italie (+30 %), en Grèce (+16 %) et en Belgique (+15 %).

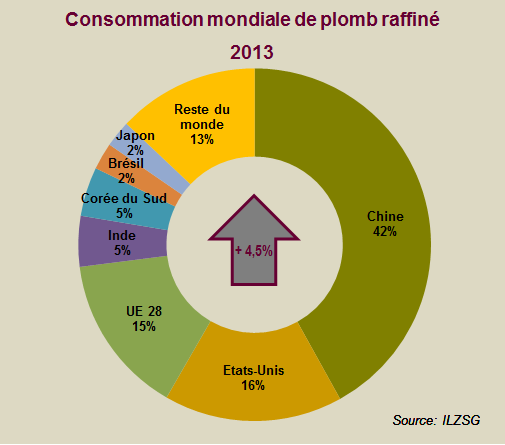

La demande mondiale en plomb raffiné a repris sa croissance en 2013 avec une augmentation de 4,5 % par rapport à 2012, à 10 615 kt. Cette demande a été tirée par les Etats Unis (+16 % à 1 739 kt), la Chine (+4,9 % à 4 452 kt), l’Union Européenne (+3,5 % à 1 557 kt) et la Corée du Sud (+11,5 % à 478 kt).

En 2013, les prix au comptant et à trois mois de la tonne de plomb au LME, en moyenne sur l’année 2013, se sont établis respectivement à 2 141 US$ et 2 157 US$, soit une augmentation de 3,9 % et de 4 % par rapport à 2012.

Sources publiées : l’International Lead and Zinc Study Group, février 2014