et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

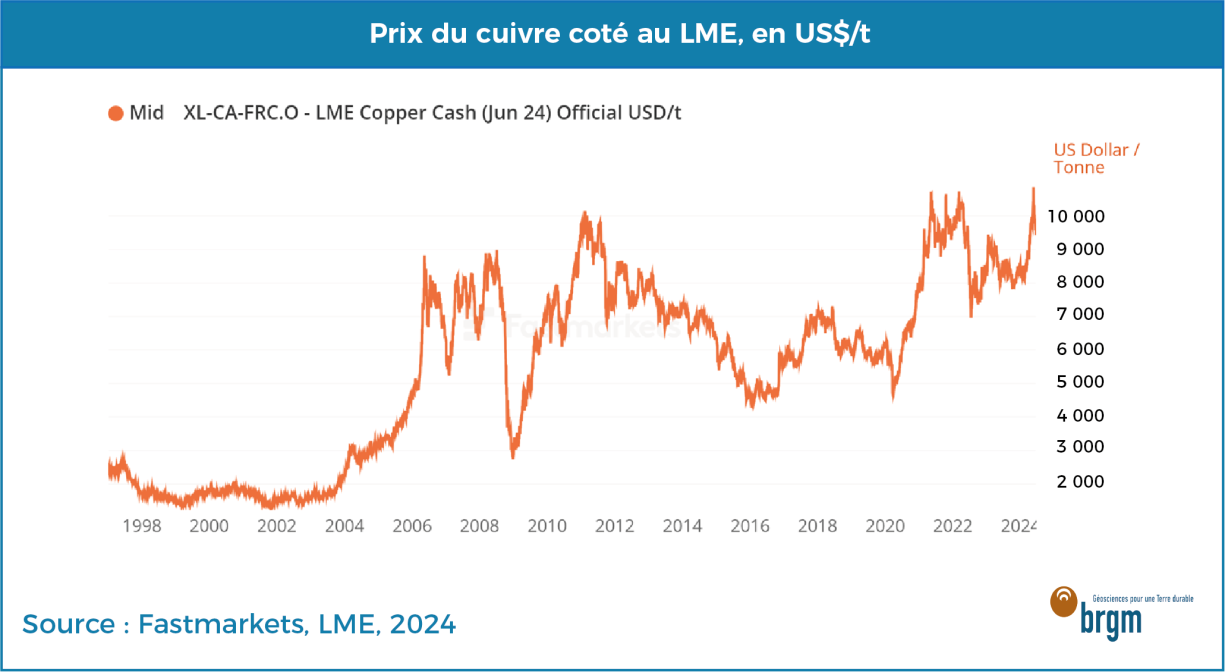

Le cours du cuivre proche des 11 000 $/t

Pour la première fois depuis avril 2022, le prix du cuivre coté au London Metal Exchange (LME) est repassé au-dessus des 10 000 $/t le 13 mai dernier, et a même atteint 10 858 $/t le 20 mai. Depuis le début de l’année 2024, le cuivre a vu son prix augmenter de 25%, bien qu’il soit légèrement retombé depuis le début du mois de juin (il semblerait que le marché ait finalement sur-réagi face aux évènements décrits ci-dessous). Si les raisons de cette hausse des prix ne sont pas forcément toutes triviales à appréhender, et en particulier en ce qui concerne le rôle des acteurs financiers et de la spéculation, elle traduit néanmoins une inquiétude à court terme sur la disponibilité de l’offre en cuivre primaire face à une demande en constante augmentation.

Comme en témoigne Graeme Train, analyste chez Trafigura, dans une entrevue pour le journal Le Monde : « Nous constatons déjà que la demande de cuivre est supérieure à l’offre depuis dix ans ». L’offre n’étant plus capable de satisfaire la totalité de la demande, le prix du cuivre augmente mécaniquement.

Prix du cuivre coté au LME

Fasmarkets, LME

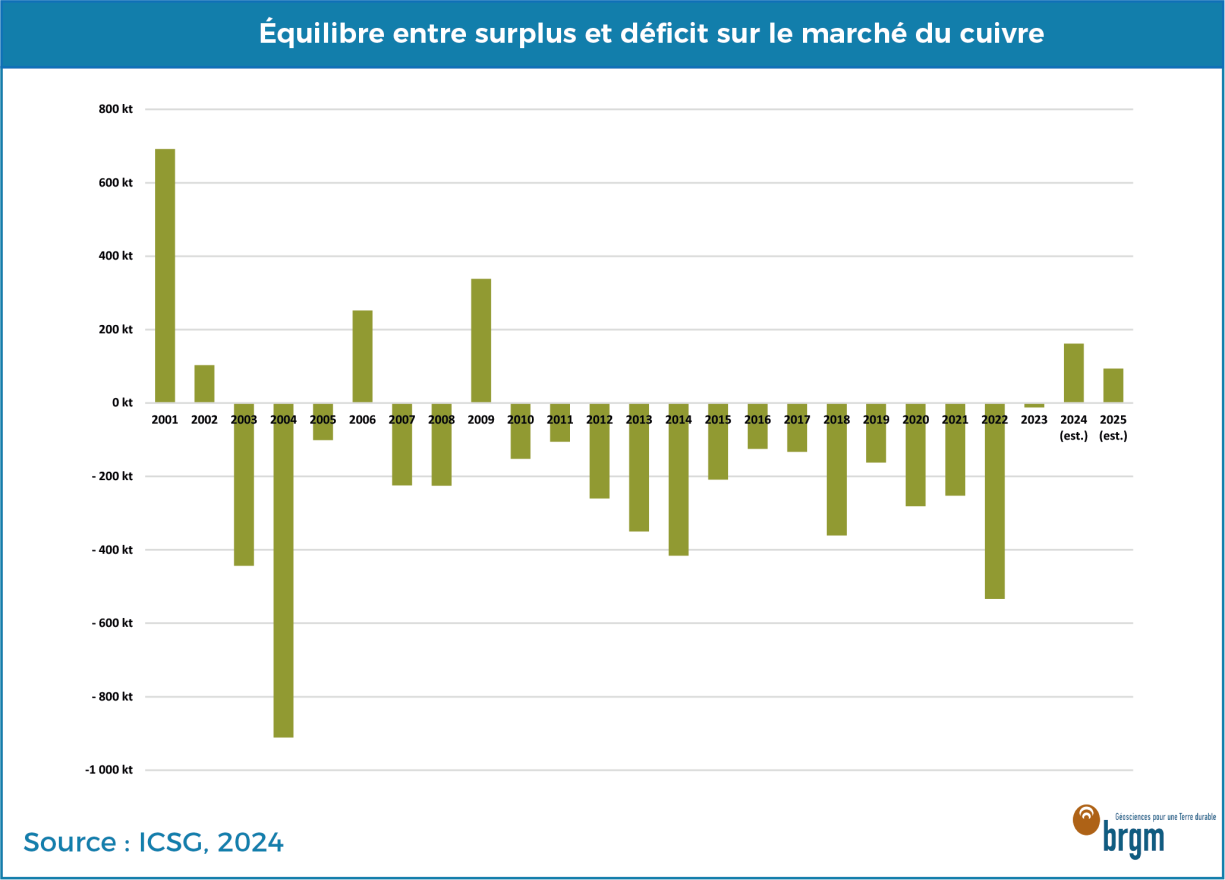

A plus long terme, les marchés sont pourtant confiants avec des prix de 3 mois (9 800 $/t) à 18 mois (10 000 $/t) plus hauts que les prix actuels (on parle de situation de contango), signe qu’ils misent sur un rééquilibrage offre/demande dans un futur à court et moyen termes. Pour autant, le marché du cuivre fait face à un déficit structurel depuis de nombreuses années, oscillant en moyenne autour des 200 kt, en ayant même atteint 450 kt en 2022.

Equilibre entre surplus et déficit sur le marché du cuivre

ICSG

L’ICSG prévoit toutefois un surplus conséquent sur l’année 2024 (162 kt) et un peu moins important en 2025 (94 kt), mais ces prévisions peuvent varier fortement du fait d’un marché du cuivre très difficile à lire sur les prochaines années.

Si l’effet de l’augmentation des prix des métaux devrait être positif sur l’exploration minière et la découverte de nouveaux gisements, cela reste un processus lent, car le temps entre la découverte d’un gisement et sa mise en exploitation est généralement supérieure à une dizaine d’années (voire 15-20 ans pour une mine de cuivre).

Le manque de concentrés miniers se fait ressentir sur le marché

La croissance de la production minière mondiale de cuivre ralentit temporairement

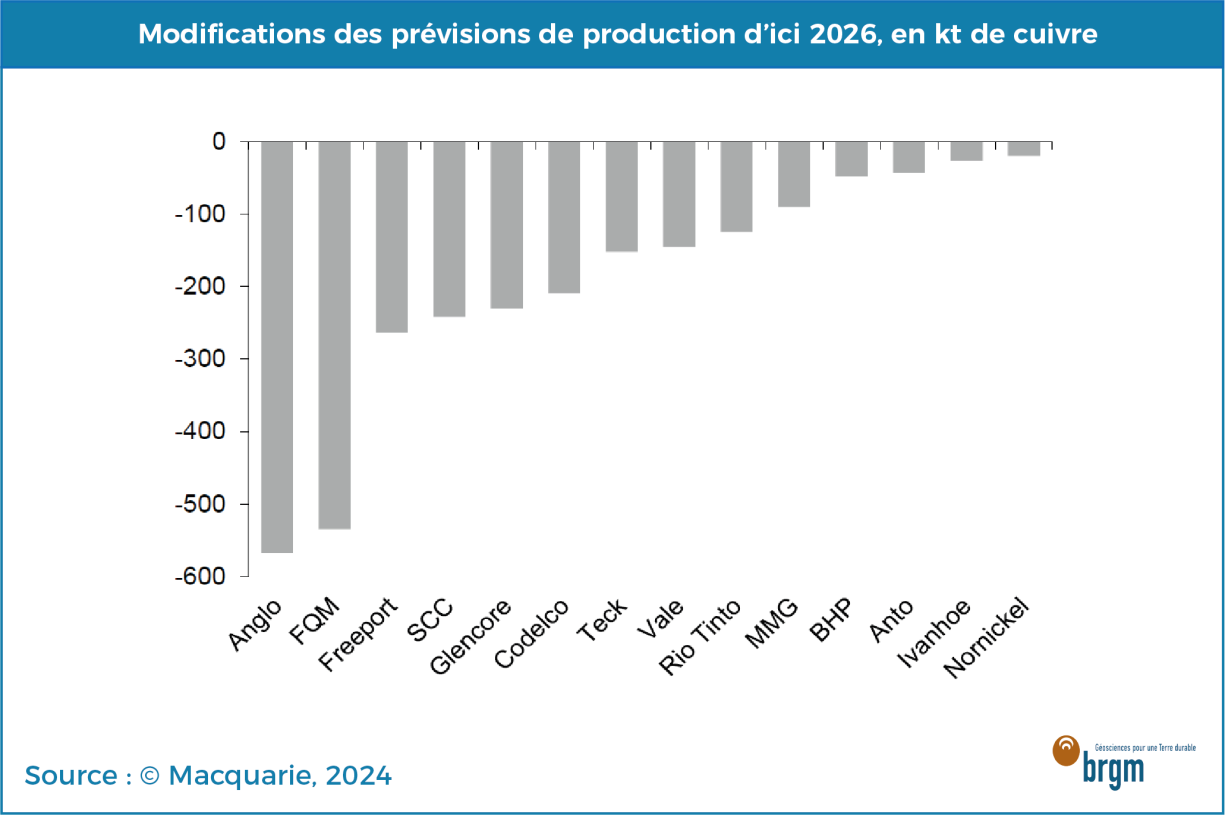

Après des hausses de 2,5 % en 2021 et 3,1 % en 2022, le taux de croissance de la production minière mondiale de cuivre a connu une légère baisse en 2023, atteignant 2,2 % pour un total de 22,4 millions de tonnes (Mt) de cuivre extrait. Cette diminution est attribuable à une série de contraintes techniques, environnementales et sociales qui ont affecté plusieurs sites majeurs dans les principaux pays producteurs, à l'exception notable du Pérou et de la République Démocratique du Congo (RDC). Les plus grandes compagnies productrices de cuivre ont pour la plupart revu à la baisse leur projection de production d’ici 2026, comme le rapportait la banque Macquarie lors de la conférence mondiale sur le cuivre à Santiago en avril dernier.

Modifications des prévisions de production de plusieurs compagnies minières d'ici 2026

Macquarie

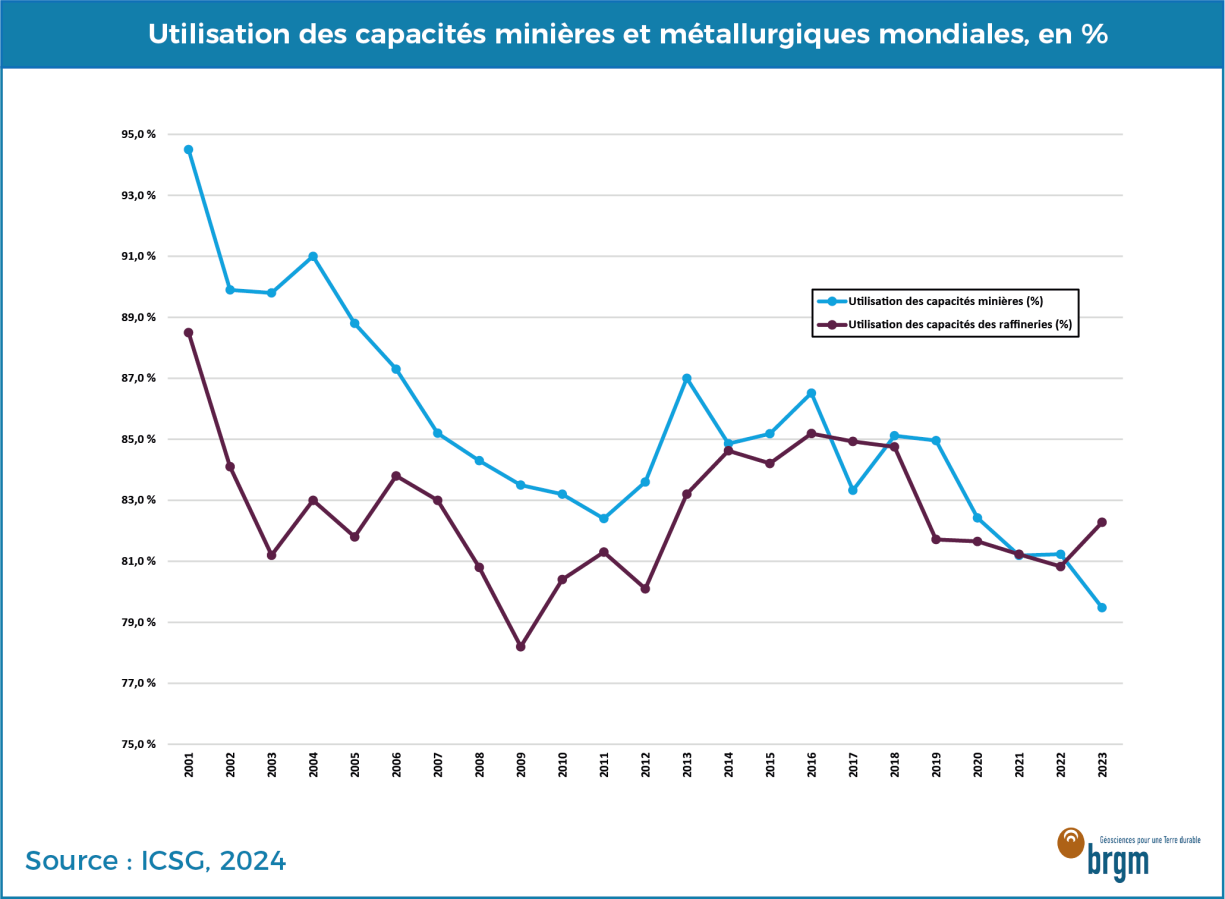

Les perspectives pour l'année 2024 ne sont pas à première vue très encourageantes. Le taux de croissance de la production minière mondiale de cuivre a même été revu à la baisse, passant à 0,5 %, alors qu'une augmentation de 3,7 % était initialement prévue par l’ICSG en octobre 2023. Cette révision s'explique principalement par la montée en puissance plus lente que prévu de certains projets, ainsi que par les retards accumulés dans la mise en service de nouveaux projets. La perte de production liée à la fermeture de la mine de Cobre Panama, d'une capacité de 350 kt par an, sera difficilement compensée et continuera d'exercer une pression sur l'offre disponible (voir plus bas dans l’article pour plus de détails).

Utilisation des capacités minières et métallurgiques mondiales

ICSG

Cependant, un fort rebond avec une croissance de 3,9 % de la production minière mondiale de cuivre est espéré en 2025. La production devrait notamment bénéficier du démarrage de la mine de Malmyzhskoye en Russie, ainsi que de l'expansion de la mine de Kamoa-Kakula en RDC. Un certain nombre d'extensions des capacités de production existantes, ainsi que l'ouverture de quelques petites et moyennes mines, devraient contribuer de manière significative à l'augmentation des volumes produits. Ces bonnes nouvelles pour le secteur minier sont néanmoins à tempérer avec une utilisation des capacités de production toujours plus faibles, passant de près de 95% en 2001 à 79% en 2023. Cette baisse est imputable à plusieurs raisons, comme les soucis techniques, le manque d’investissement pour moderniser les infrastructures et l’appauvrissement en cuivre des concentrés.

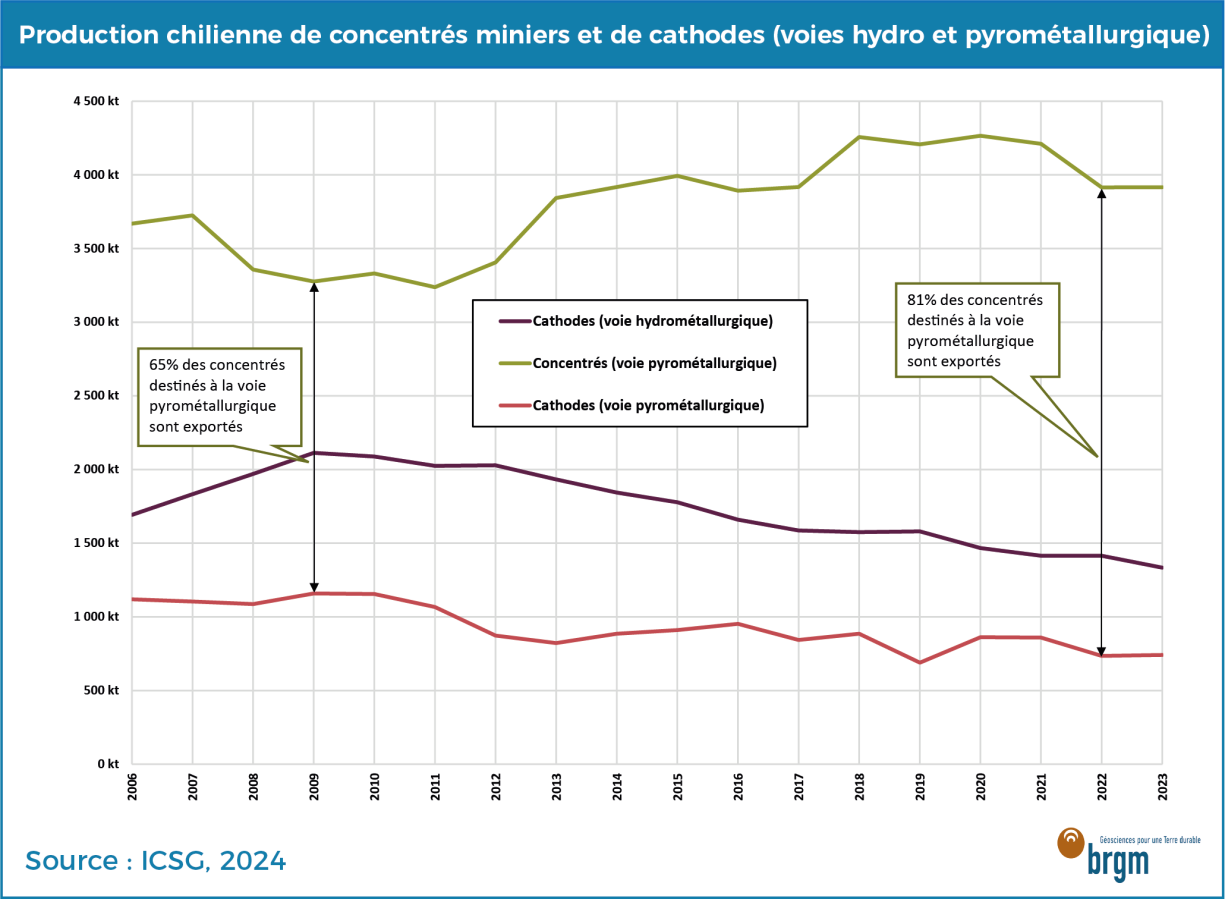

Le Chili peine à maintenir ses niveaux de production passés

Le Chili a produit 5,25 Mt de concentrés miniers (en cuivre contenu) en 2023, et garde donc sa place de premier producteur mondial de cuivre, loin devant le Pérou (2,755 Mt) et la RDC (2,737 Mt). Parmi ces concentrés produits, environ 25% est dédié à la production de cathodes par la filière hydrométallurgique (SX-EW pour Solvant Extraction – ElectroWinning ou Extraction par solvant – électro-raffinage en français). La production de cathodes par voie hydrométallurgique ne cesse de baisser depuis 2009, sans que l’on ait pour autant une hausse de la production de cathodes par voie pyrométallurgique, soulignant ainsi l’épuisement des minerais oxydés et/ou à basse teneur, plutôt situés en surface et donc exploités en premier. Sur les 75% des concentrés restants pour la filière pyrométallurgique, le Chili en a exporté 81% en 2023, contre 76% en 2016 et 65% en 2009. Bien que ces chiffres puissent refléter un choix politique qui serait d’exporter un maximum de concentrés (à plus faible valeur ajoutée), il est surtout indicateur d’un effritement de la filière de traitement du minerai, avec des installations vieillissantes et sous-performantes. Pour aller plus loin, sur les 2,075 Mt de cathodes de cuivre produites en 2023 au total, 65% l’ont été par la filière hydrométallurgique (pour rappel, seulement 25% des concentrés partent dans cette filière), ce qui montre (1) que les installations hydrométallurgiques sont situées sur place et (2) que les installations pyrométallurgiques rencontrent des soucis divers et variés, tombent en panne et ferment. C’est le cas des installations de Las Ventanas (CODELCO) et Hernan Videla Lira (ENAMI) qui ont fermé en 2023, amputant de près de 900 kt les capacités de fonte sur le territoire chilien. Enfin, il est à noter que les installations pyrométallurgiques sont loin de fonctionner à leurs pleines capacités. Cochilco rapporte que seulement 30% des capacités des fonderies sont utilisées, contre seulement 22% pour les raffineries. Au final, le Chili exporte 61% de ses concentrés miniers, 25% de ses blisters (produits cuivreux intermédiaires contenant autour de 99% Cu) et 99% de ses cathodes, soulignant ainsi la faiblesse de la filière aval du cuivre.

Production chilienne de concentrés miniers et de cathodes de cuivre

ICSG

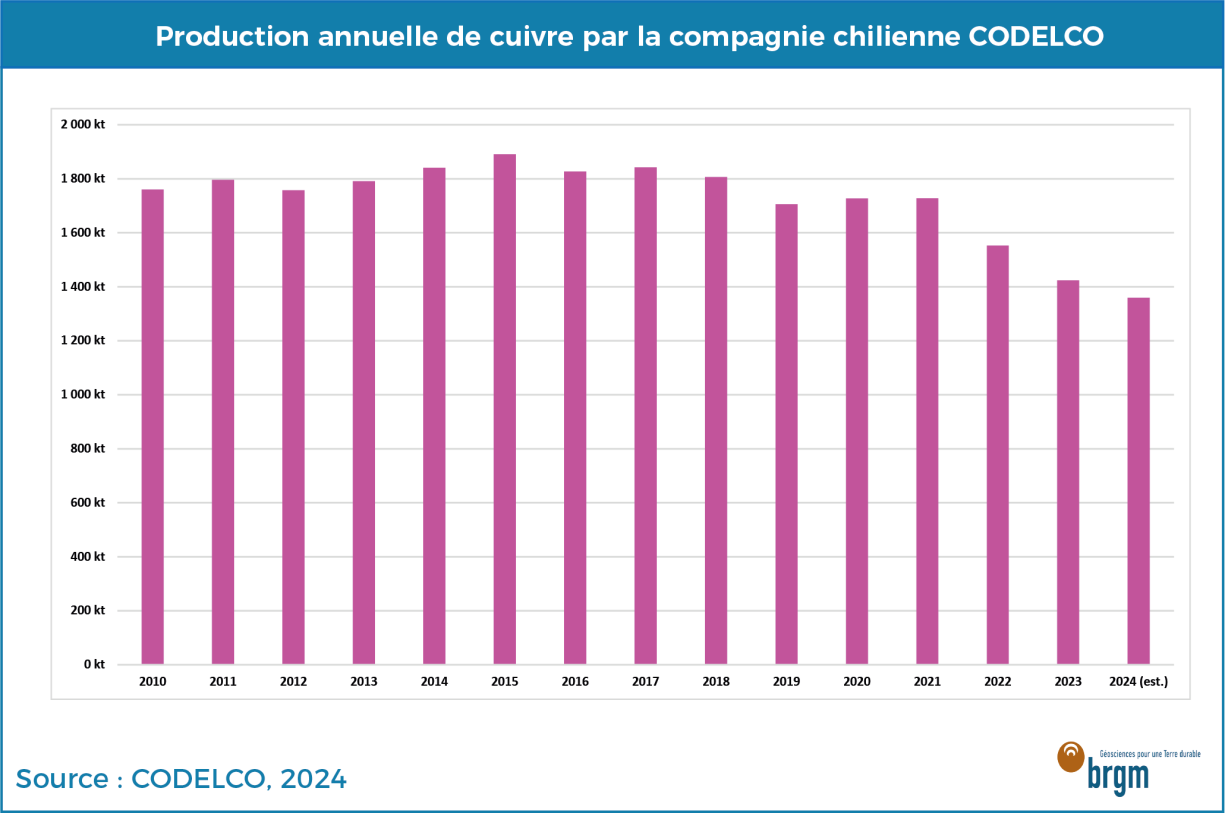

Du point de vue de la production minière, elle fait face à de nombreux enjeux comme l’illustre la société étatique CODELCO, premier producteur du pays et dont la production ne cesse de diminuer depuis 2015. En cause ? Des mines vieillissantes, le manque d’investissements pour renouveler les réserves sur les dernières décennies et l’épuisement inéluctable des teneurs dans les minerais exploités. Le mois d’avril 2024 a d’ailleurs été le pire pour la compagnie depuis 2006, avec seulement 95 kt de cuivre produit. Cette production devrait toutefois repartir à la hausse sur les prochaines années grâce au passage en exploitation souterraine de plusieurs mines de taille mondiale comme Chuquicamata et El Teniente, ainsi que le développement d’autres mines comme Radomiro Tomic ou Ministro Hales. Pour le Chili, l’enjeu est majeur puisque le cuivre représente entre 10 et 15 % du PIB intérieur, selon le prix du métal en vigueur.

Production annuelle de cuivre par la compagnie CODELCO

CODELCO

Les imbroglios autour de la mine de Cobre Panama ont privé le marché de 350 kt de cuivre

Comme évoqué plus haut, la fermeture soudaine en décembre dernier de la mine Cobre Panamá, qui appartient à la société canadienne First Quantum Minerals, devrait priver le marché de 350 kt de cuivre annuel pendant quelques temps, réduisant ainsi l’approvisionnement mondial déjà très tendu.

Après avoir racheté pour 5,5 milliards de dollars la compagnie Inmet Mining en 2013, qui détenait alors le gisement, ainsi que son principal partenaire, le coréen LS-Nikko Copper, First Quantum est devenu détenteur du projet à 90%. En rachetant Inmet, First Quantum a alors profité d’un accord initial signé en 1997 portant sur le paiement d’une taxe à hauteur de seulement 2%, évidemment très profitable à la société (le prix du cuivre était beaucoup plus faible à l’époque). Néanmoins, dans un contexte d’inflation galopante et de chômage grandissant, les autorités se sont tournées vers ce projet, qui représentait 4 à 5% du PIB national et employait près d’un travailleur sur cinquante dans le pays.

Juan Carlos Varela, président panaméen entre 2014 et 2019 et ami de longue date avec l’ancien PDG de Inmet Mining Philip Pascall, avait déjà proposé par le passé à First Quantum de renégocier l’accord, mais sans succès. En 2019, année de l’entrée en production de la mine, des élections présidentielles se sont tenues et Laurentino Cortizo a été élu. Dans un contexte de récession économique forte liée au COVID (entre autres), le gouvernement a alors décidé d’instaurer une taxe annuelle d’un montant minimum de 375 millions de dollars, à nouveau refusée par la compagnie. Après des menaces de fermeture de la mine par le gouvernement, un accord a finalement été trouvé. Mais dans un contexte de mécontentement général et de nouvelles élections nationales, des doutes sur les trop faibles taxes payées par la compagnie minière et les impacts environnementaux ont refait surface. En octobre 2023, le congrès a approuvé le nouveau contrat avec First Quantum mais de grandes manifestations et blocages ont eu lieu dans tout le pays, menés par le syndicat national des travailleurs de la construction Suntracs, paralysant les routes et les ports, bloquant ainsi le chargement du cuivre dans les navires.

En novembre 2023, le Président Cortizo a proposé un référendum sur la mine et a ordonné la fermeture sur décision de la Cour Suprême. La mine de Cobre Panama a donc produit du cuivre pour la dernière fois ce même mois, et causé une potentielle perte de 10 milliards de dollars pour la compagnie minière. Depuis, First Quantum devrait dépenser entre 15 et 20 millions de dollars par an pour maintenir les installations en état, et a engagé de multiples procédures pour récupérer une partie de ses dépenses suite à l’obligation de fermeture. Les nouvelles élections de mai 2024 n’ont rien changé puisque le nouveau président élu, Jose Raul Mulino, a annoncé de pas vouloir rediscuter avec la compagnie tant que celle-ci n’aura pas abandonné ses plaintes. Cela confirme le fait que, sans une adhésion partagée de la population et du gouvernement, même les mines et gisements les plus prometteurs d’un point de vue géologique ou financier peuvent fermer ou ne pas entrer en production (voir le projet de Pebble en Alaska pour plus de détails). Pour rappel, la mine de Cobre Panama a produit 205 kt de cuivre en 2020, 331 kt en 2021, 350 kt en 2022 et 320 kt en 2023.

Les conséquences d’une offre réduite pèsent sur le secteur de la transformation du cuivre en Chine

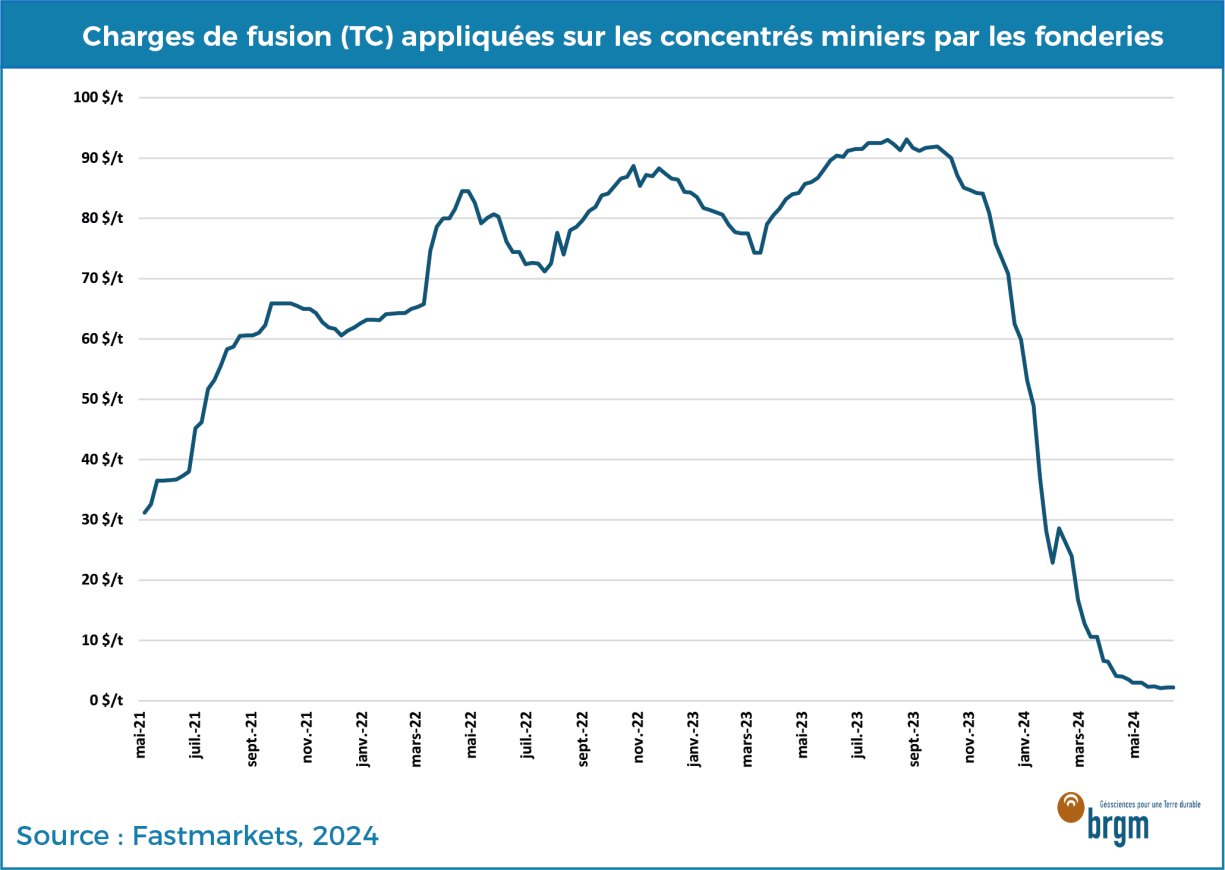

La nouvelle est tombée le 13 mars 2024, d’après Reuters, les principales fonderies chinoises ont conjointement décidé suite à une réunion à Beijing d’une réduction de leurs productions. Cette annonce fait écho à l’effondrement brutal des frais de traitement ou charges de fusion (TC) pratiqués par les fonderies sur le marché spot, qui est lui-même la conséquence du déficit de l’offre en concentrés miniers.

En janvier dernier, les principales fonderies, réunies au sein de la « China’s Copper Smelters Purchase Team », avaient déjà envisagé une réduction de la production à moyen terme pour pallier la baisse des TC.

Evolution des TC/RC depuis 2021

Fastmarkets

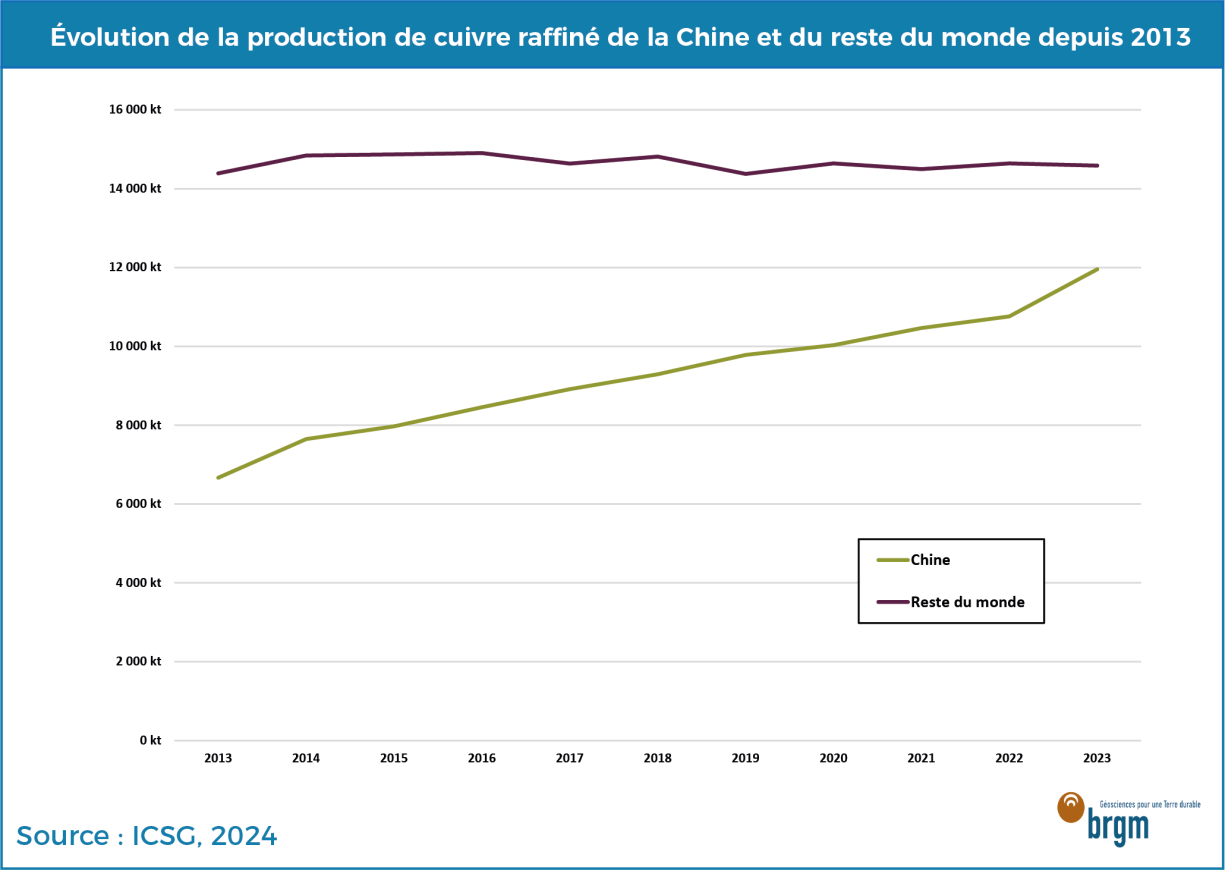

Les capacités des fonderies chinoises en forte hausse depuis 2013

En soi, l’augmentation trop rapide des capacités de production des fonderies chinoises est probablement à mettre sur le compte d’une erreur de stratégie. En effet, les experts estiment que les besoins en cuivre exploseront dans les années à venir, essentiellement tirés par l’importante demande de la transition énergétique particulièrement en Europe, en Chine et en Amérique du Nord, mais aussi par le développement industriel et la consommation des ménages dans d’autres régions du monde, comme en Inde et en Asie du Sud-Est notamment. L’ouverture de nouvelles fonderies et l’augmentation des capacités préexistantes est indéniablement un choix judicieux. Néanmoins, cette augmentation s’est faite en avance de phase par rapport à la capacité de production minière qui, quant à elle, n’augmente que très lentement.

Evolution de la production de cuivre raffiné chinoise et du reste du monde depuis 2013

ICSG

Mécanismes de fonctionnement d’une fonderie

Pour plus de détails sur les mécanismes de fonctionnement d’une fonderie, se reporter à la rubrique « en savoir plus » en bas de page.

Classiquement, le rôle principal d’une fonderie-raffinerie est de transformer un concentré de cuivre (environ 30% Cu) acheté à une mine, en cathodes de cuivre métal (99,99% Cu) utilisables ensuite par les industriels qui pourront les refondre pour obtenir des produits semi-finis comme des lingots, des fils, des plaques ou encore les associer à d’autres métaux pour fabriquer des alliages.

Le prix d’achat d’un concentré de cuivre est complexe à évaluer. En effet, il dépend d’une part de sa qualité intrinsèque puisqu’il peut contenir des éléments valorisants ou au contraire pénalisants, et d’autre part des frais inhérents au fonctionnement de l’usine.

Les revenus d’une fonderie se répartissent généralement en 4 catégories : le TC/RC déjà évoqué plus haut, le métal libre ou « free metals », les premiums et les éventuels sous-produits.

-

Les TC/RC : Treatment Charge/Refining Charge, soit les frais de traitement et d'affinage appliqués aux concentrés de cuivre pour les transformer en métal ;

- Le « free metals » : la quantité de métal livré va dépendre de la teneur en cuivre du concentré, du montant payé pour l’achat du concentré et la quantité de cuivre récupérable. Par exemple, sur 1000 t de concentré de cuivre à 30 % acheté par le fondeur au mineur, la quantité de cuivre est donc de 300 t (1000 t x 30 %). Comme vu plus haut, le fondeur paie pour 96 % du cuivre contenu soit 288 t (300 t x 96 %). Or, le fondeur a un rendement de 98 % soit 294 t (300 t x 98 %). La quantité de métal libre est donc de 6 t (294 t – 288 t) pour 1000 t de concentré acheté initialement ;

- Les « premiums » : ils correspondent à un supplément facturé aux clients qui va dépendre de la situation offre-demande, de la qualité du produit demandé ou de la valeur ajoutée qu’en tirera le client. Les premiums sont finalement comme une commande spéciale négociée annuellement mais basée sur les prix du LME ;

- Les sous-produits : le principal sous-produit d’une fonderie de cuivre est l’acide sulfurique produit lors des étapes de grillages et fusion. En moyenne, il est produit 2,7 t d’acide par tonne de cuivre traitée. Cet acide pourra être vendu pour les industries de la chimie, de la mine ou des fertilisants. Pour les raffineries, les sous-produits vont être les métaux précieux (Au, Ag, Pt, Pd), le cobalt, l’antimoine, le nickel, le tellure, le sélénium etc.

Réactions des fonderies chinoises face au manque de concentrés miniers

Malgré les annonces sur la réduction des capacités, celles-ci continuent de croître

Pour l’instant, la première réaction des fonderies face à l’effondrement des TC/RC a été de réduire la voilure pour diminuer les pertes en s’accordant sur des réductions de production. D’après la société Earth-i, près de 20 % des fonderies de cuivre ont été mise à l’arrêt dans le monde en mai, notamment en Chine avec celles de Baotou ou encore de Kunming. Ainsi, malgré les annonces de baisse décidée en mars, SMM rapporte que les chiffres de production de cathodes en Chine ont fortement augmenté depuis le début de l’année, pour potentiellement atteindre 5,9 Mt d’ici fin juin (+6% sur un an). L’entrée en production de nouvelles fonderies a nécessité un approvisionnement en cuivre et a contribué à raréfier l’offre. Par ailleurs en mai, le taux d’utilisation des fonderies chinoises était en moyenne de 88% (+2% sur un an), toute taille confondue, et plus de 92% sur les principales fonderies.

Les fonderies recherchent de nouvelles matières premières pour alimenter leurs fours

En raison de la baisse chronique de l’offre, il est probable que les fonderies chinoises se réorientent, au moins temporairement, vers des sources de cuivre plus inhabituelles. C’est le cas de certains minerais de faible qualité, l’usage de blister de cuivre ou encore en opérant des mélanges de minerai haute teneur/basse teneur (« blending »). Certaines fonderies ont également avancé ou allongé leurs périodes de maintenance planifiée.

Le prix historiquement haut du cuivre en mai a permis de donner plus de valeur aux déchets, ce qui a tiré vers le haut la production de blisters et d’anodes, comme le confirme la hausse des charges d’affinage sur ces deux produits (respectivement 28 et 14% entre mai 2023 et mai 2024). SMM rapporte également que certaines fonderies vont jusqu’à acheter des barres de cuivre élaborée à partir de cuivre recyclé pour les refondre à faire tourner leurs fours, ou encore que certains producteurs de barres de cuivre préfèrent désormais produire des blisters et des anodes. Selon les données de Trade Data Monitor, les importations de déchets de cuivre par la Chine ont augmenté de plus de 25% (environ 780 kt Cu) sur les quatre premiers mois de l’année 2024, comparé à la même période un an plus tôt. Les déchets en provenance des États-Unis ont d’ailleurs bondi de 37% sur la même période, en raison d’un prix de vente inférieur à sa cotation sur la principale bourse américaine, le Chicago Mercantile Exchange (CME). Le report sur d’autres matières premières ont permis aux fonderies de tourner à des régimes suffisamment élevés pour baisser considérablement les pannes et maintenances obligatoires, et donc de produire plus.

Carlos Risopatron de l’ICSG rapportait lors d’une session ICSG d’avril 2023 que les concentrés de cuivre importés par la Chine étaient de plus en plus pauvres en cuivre et de plus en plus riches en impuretés et co-produits/sous-produits. A titre d’exemple, la limite autorisée d’arsenic dans les concentrés importés par la Chine est de 0,5%, ce qui pourrait devenir problématique puisque la teneur moyenne en arsenic dans les minerais mondiaux est passée de 0,15% en 2012 à 0,23% en 2016 et serait même supérieure à 0,3% en 2022. Mais pour limiter la concentration en arsenic, de plus en plus d’usines de mélange de concentrés riches et pauvres en arsenic sont en construction, et en particulier en Chine. Toujours selon Carlos Risopatron, les capacités chinoises de mélange de concentrés seraient de 4,3 Mt (pour 1,1 Mt de cuivre contenu produit), contre 4,5 Mt dans le reste du monde (pour 1,2 Mt Cu produit)

Les fonderies enregistrent une hausse des revenus liés aux sous-produits

Certes, les fonderies doivent rogner sur leur marge du fait de la baisse des TC/RC mais pour autant, les revenus liés à la vente de sous-produits ont augmenté, tels que l’or, l’argent ou encore l’acide sulfurique. Même s’il est très difficile d’estimer précisément si ces deux facteurs se compensent, il est certain qu’un nombre de fonderies en bénéficient, ce qui explique aussi en partie les hausses de production de cathodes de cuivre sur ce début d’année en Chine.

Importations chinoises des déchets, blisters et cathodes de cuivre

ICSG

Cependant, la diminution des frais de TC/RC n’a pour l’instant qu’un impact limité sur les prix spot. La majorité de l’approvisionnement en cuivre dans le monde se fait habituellement par des contrats annualisés. De plus, les très gros producteurs sont moins sensibles aux évolutions des TC/RC puisqu’ils possèdent souvent des fonderies captives à proximités de leurs mines principales. À ce sujet, Freeport McMoRan a annoncé récemment, suite à l’augmentation de la capacité de production de sa fonderie en Indonésie traitant le minerai de la mine de Grasberg, qu’elle cesserait la commercialisation de son concentré pour orienter la totalité de son volume de production vers ses propres installations.

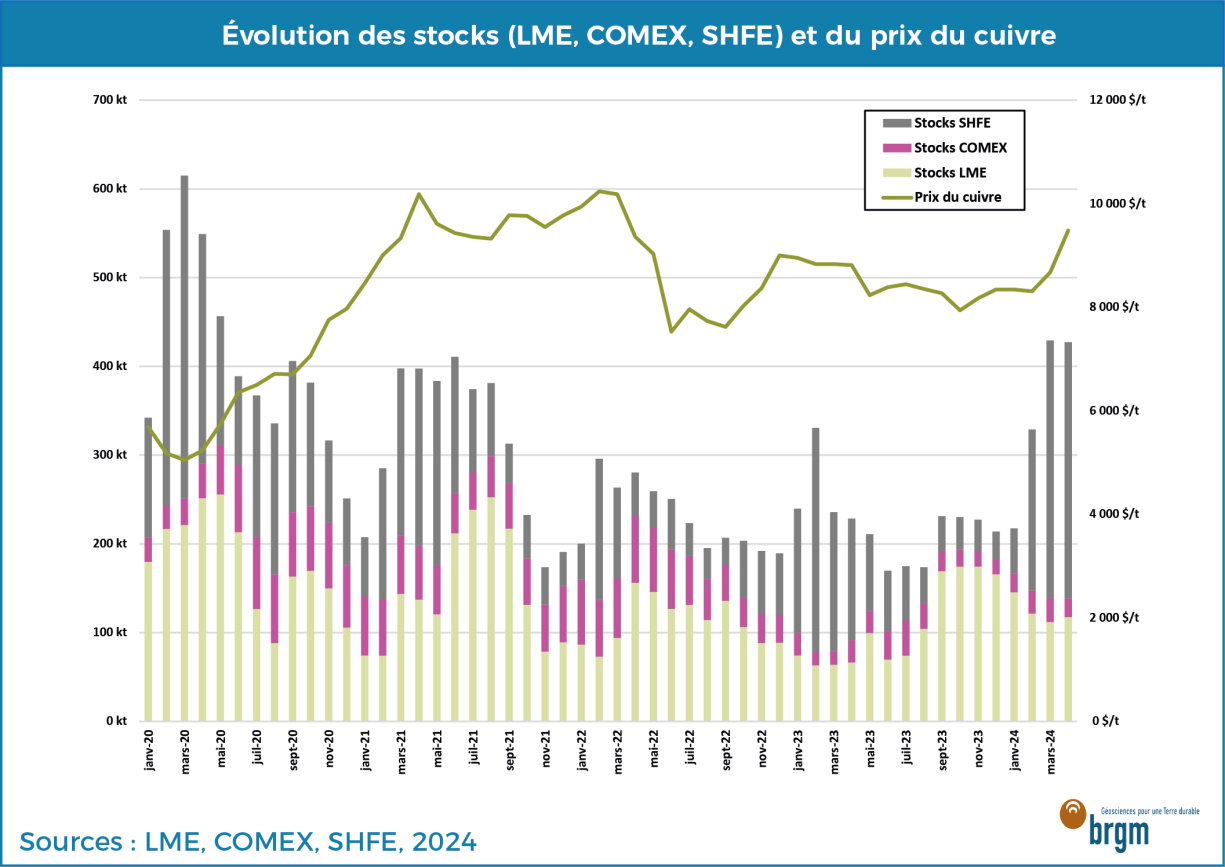

Du fait d’une consommation ralentie, les stocks chinois affiche des niveaux anormalement hauts depuis deux mois

Si les stocks du LME et du COMEX suivent les évolutions annuelles habituelles des dernières années, ce n’est pas le cas des stocks de cuivre du Shanghai Futures Exchange (SHFE) qui ont continué de croitre depuis février, alors qu’ils baissent traditionnellement en avril et mai. Ils ont même atteint 300 kt en mai, plus haut historique pour cette période. Ce stockage inhabituel pourrait traduire un ralentissement de la demande en cathodes de cuivre par les transformateurs chinois, et a fortiori du secteur de la construction qui représente autour de 22% de la consommation totale de cuivre en Chine. Pour les consultants CRU, la croissance de la demande en Chine ne serait « que » de 3,2% en 2024, contre plus de 7% en 2023. Concernant le secteur de la construction, la situation est encore pire puisque le démarrage des travaux de construction a baissé de 31% sur un an, les ventes ont baissé de 25%, les constructions en cours de 11% et la clôture des chantiers de 21%. Par ailleurs, le secteur de la construction ne représenterait plus que 10% de la demande totale en 2030, dépassé par le secteur de la transition énergétique (réseaux intelligents compris), passant de 3% en 2020 à 16% en 2030 (chiffres CRU).

Evolution des stocks et du prix du cuivre

LME, COMEX, SHFE

En plus de la Chine, la République Démocratique du Congo porte la croissance de la production mondiale de cuivre raffiné

Le taux de croissance de la production mondiale de cuivre raffiné a atteint un niveau particulièrement élevé en 2023, avec une augmentation de 4,9 % pour un total de 26,5 millions de tonnes de cuivre. Cette hausse est principalement attribuable à l'essor de la production en Chine (+11 %, totalisant 12,3 Mt Cu et représentant presque 46 % de la production mondiale de cuivre raffiné) et en RDC (+22 %, soit 1,8 Mt Cu, classant le pays au troisième rang mondial des producteurs). Le Chili occupe la deuxième place avec 2,1 Mt Cu, puis le Pérou, suivi par le Japon à la quatrième position avec 1,5 Mt, et la Russie en cinquième position avec environ 1 Mt (représentant 3,8 % de la production mondiale).

Alors que les productions chinoises et congolaises connaissent de fortes croissances, la production de cuivre raffiné connaît à l’inverse une baisse dans le reste du monde, atteignant -2,7 % en 2023. Cette tendance s'explique par de nombreuses fermetures (partielles ou complètes) de fonderies ou raffineries, ainsi que par des problèmes techniques, notamment au Chili (-3,4 %), en Inde (-6 %), au Japon (-3,7 %), en Corée du Sud (-5,3 %), en Suède (-56 %, suite à la destruction de la seule raffinerie du pays par un incendie en juin 2023), en Zambie (-26 %) et aux États-Unis (-8 %).

Cependant, ce déclin de la production observé dans de nombreux pays devrait être temporaire. La production de cuivre raffiné devrait se rétablir rapidement après ces interruptions de production survenues en 2023, avec une reprise de la croissance dès 2024 dans la plupart de ces pays. Toutefois, en l'absence d'ouverture de nouvelles capacités significatives ailleurs qu’en Chine, cette croissance demeurerait moins importante qu'en 2023, n'atteignant que 2,8 % en 2024.

En 2025, bien que la production bénéficie de l'expansion continue des capacités de production chinoises et de la montée en puissance de nouvelles fonderies et raffineries en Indonésie et en Inde, la croissance de la production de produits raffinés devrait être limitée par la disponibilité restreinte des concentrés, n'augmentant que modestement de 0,7 %. La tendance générale est à la hausse pour le recyclage et la production de cuivre secondaire (environ 6%), avec de nouveaux projets et des montées en capacité prévues dans le monde pour les années à venir.

Auteurs

Mathieu Leguérinel, Maxime Picault et Aurélien Reys

Sources

Boliden

Shanghai Metals Market (SMM)

International Copper Study-Group (ICSG)

Cochilco

Earth-I

BRGM

Trade Data Monitor

CODELCO

Le Monde : https://www.lemonde.fr/economie/article/2024/03/11/graeme-train-economi…

London Metal Exchange (LME)

COMEX-Chicago Mercantile Exchange (CME)

Shanghai Futures Exchange (SHFE)

Macquarie Bank Ltd

Borrego, F. J. D. (2023). Copper concentrates benchmark prices estimation with an assessment of the trading business (Doctoral dissertation, Universidad de Sevilla).

Pour en savoir plus sur les mécanismes de fonctionnement d'une fonderie

Díaz Borrego (2023) propose la formule suivante pour calculer le prix d’une tonne de concentré (C) : C=M-D-P

Dans cette formule, M représente le prix du contenu en métaux payable. Celui-ci correspond à la somme des éléments valorisables contenus multipliés par leur prix respectif. Dans le cas du cuivre, celui-ci est souvent accompagné de métaux précieux tels que l’or ou l’argent. Un taux de récupération du cuivre sera également appliqué car il est techniquement impossible d’extraire la totalité du métal contenu dans le concentré initial. Dans certain cas, un malus MD (pour « Minimum Deduction ») pourra également être appliqué pour compenser le traitement des minerais à faible teneur. D’après Boliden (2008), ce malus est appliqué sur le prix d’achat du métal lorsque la teneur en métal est inférieure à un seuil fixé. Par exemple, toujours dans le cas de Boliden, le facteur MD est appliqué en retranchant 1 % au prix LME (London Metal Exchange) du cuivre lorsque la teneur du concentré est inférieure à 30 % Cu (le prix d’achat étant lui-même fixé à 96,65 % pour prendre en compte le taux de récupération). Dans le cas précis des co-produits, de par la problématique du facteur de récupération, ceux-ci ne pourront être récupérés de manière économique qu’au-delà d’un certain seuil de teneur. Le contenu en dessous de ce seuil ne sera pas payable. De plus, tout comme le produit principal, le contenu payable en co-produits sera lui aussi soumis à un malus « MD » dépendant d’un seuil de teneur.

Le facteur D représente principalement les déductions du prix du métal. C’est ici qu’interviennent les frais de traitement et de raffinage (également appelées charges de fusion-affinage ou encore TC/RC pour « Treatment Charge » et « Refining Charge »). Ces TC/RC sont les montants défalqués au contenu en métal récupérable (M). Ces montants sont au cœur de la rentabilité de cette industrie et représentent la majorité des revenus. Elles intègrent les coûts de fonctionnement des fonderies (gaz, électricité, main d’œuvre, etc.) et représentent également la majorité des marges de l’industriel. Dans le cas des co-produits, des charges de RC seront également appliqués pour le raffinage de l’or et de l’argent.

Enfin, le facteur P symbolise les pénalités liées aux concentrations d’éléments pénalisants dans le concentré. Toujours dans le cas des minerais de cuivre, les principaux pénalisants sont l’arsenic et plus accessoirement l’antimoine. Ces pénalisants sont inhérents aux gisements d’où provient le concentré et sont liés à la présence dans le minerai de cuivre de certains minéraux accompagnateurs de la famille des sulfosels tels que l’enargite ou les cuivres gris (tetrahedrite et tennantite). Ces éléments, généralement toxiques et avec peu de débouchés commerciaux, doivent être récupérés et éliminés par le fondeur, ce qui explique l’application de pénalité lorsque leur concentration est trop élevée. Ainsi, certains concentrés pourront même être refusés par le fondeur faute de moyens techniques pour les éliminer suffisamment. Cela a été le cas des premiers concentrés complexes de la mine de cuivre de Chelopech en Bulgarie, appartenant à la société Dundee Precious Metal. En effet en 2010, la compagnie a dû se résoudre à acheter la fonderie de Tsumeb en Namibie pour traiter son minerai de cuivre trop riche en arsenic, faute de pouvoir trouver un acheteur en Europe.