et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

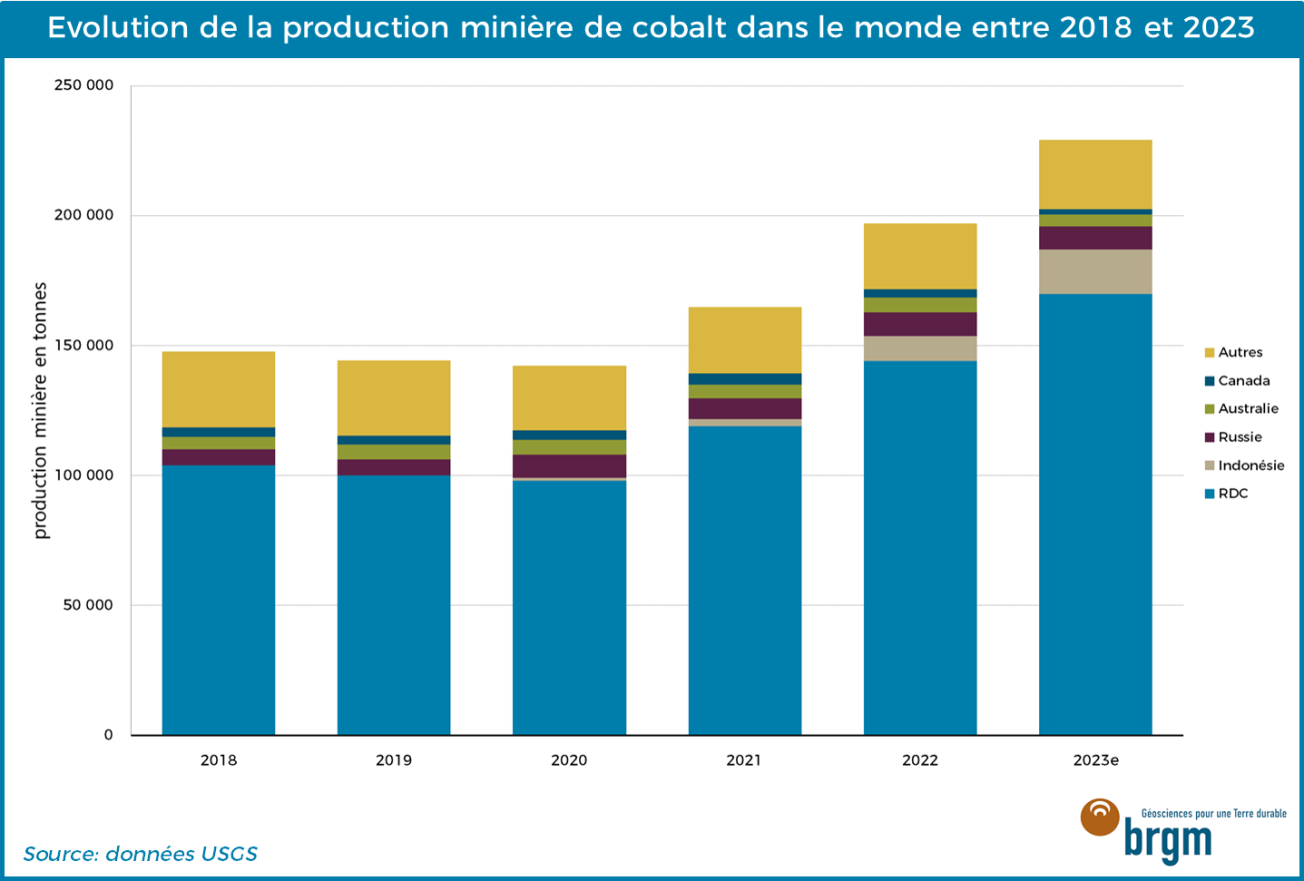

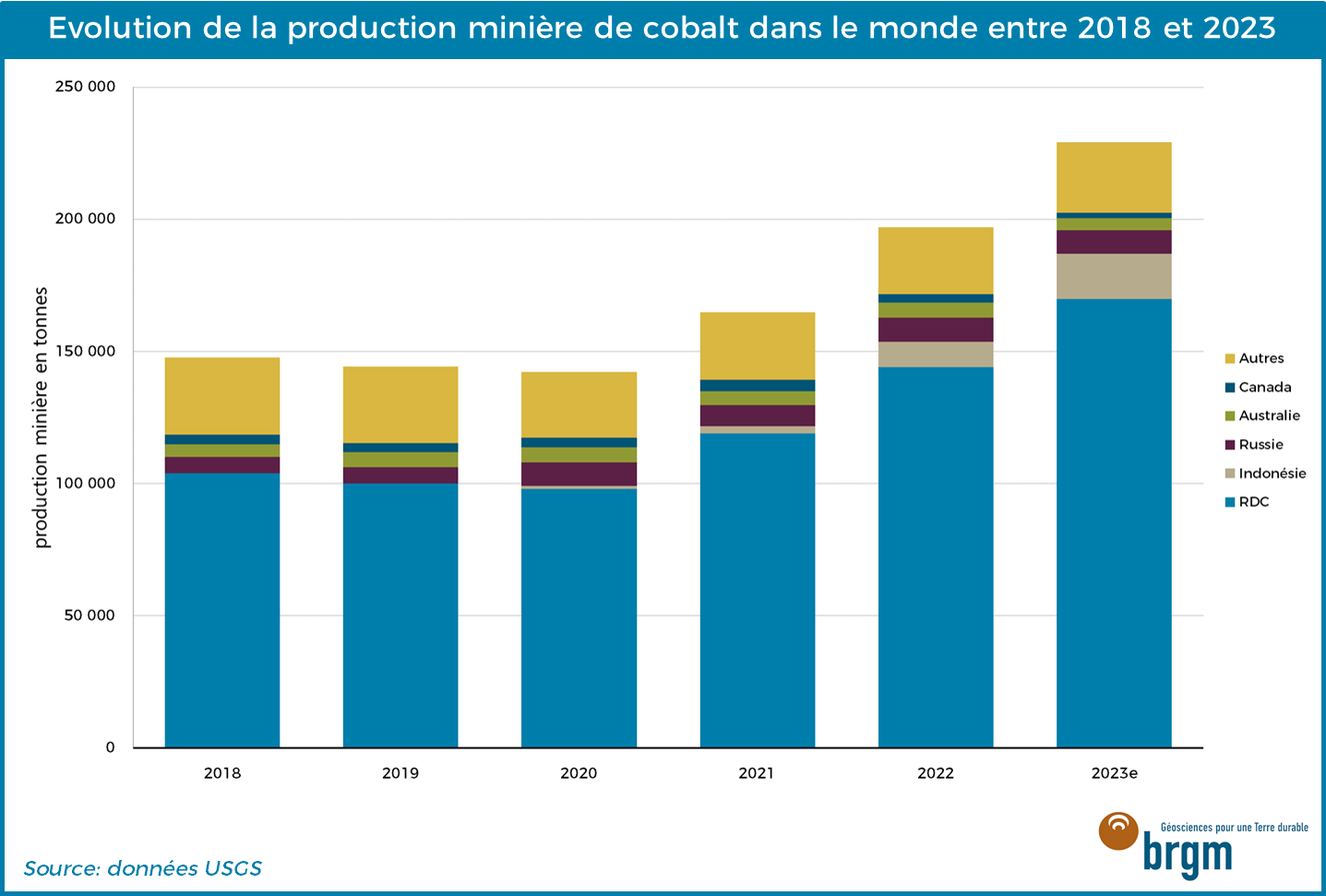

Une augmentation de la production en RDC portée par la demande en cuivre

La RDC est le principal producteur de cobalt dans le monde depuis de nombreuses années. La production du minerai est liée à celle du cuivre, les deux substances étant présentes dans les mêmes gisements, situés dans les provinces de Lualaba et du Haut-Katanga. La demande en cuivre ne cessant d’augmenter, ces gisements sont donc doublement intéressants.

Selon l'USGS1, la production de cobalt en RDC est passée de 104 000 tonnes en 2018 à 170 000 tonnes en 2023 (soit une augmentation de 63%). La part de ce pays dans la production mondiale est quant à elle passée de 70% à 74%. Plusieurs projets miniers sont progressivement entrés en service ces dernières années, participant à la hausse régulière de la production nationale. C’est le cas, par exemple, du projet Kisanfu, détenu majoritairement par CMOC, qui a débuté sa production en 2023. Il s’agit de l’un des gisements de cuivre et de cobalt les plus importants connus à l’heure actuelle, avec des ressources estimées à 3,1 millions de tonnes de cobalt contenu.

Six acteurs représentent environ 80% de la production en RDC. On retrouve notamment :

- Le géant minier suisse, Glencore, qui possède plusieurs sites miniers dans la région de Lualaba et compte pour 25% de la production congolaise ;

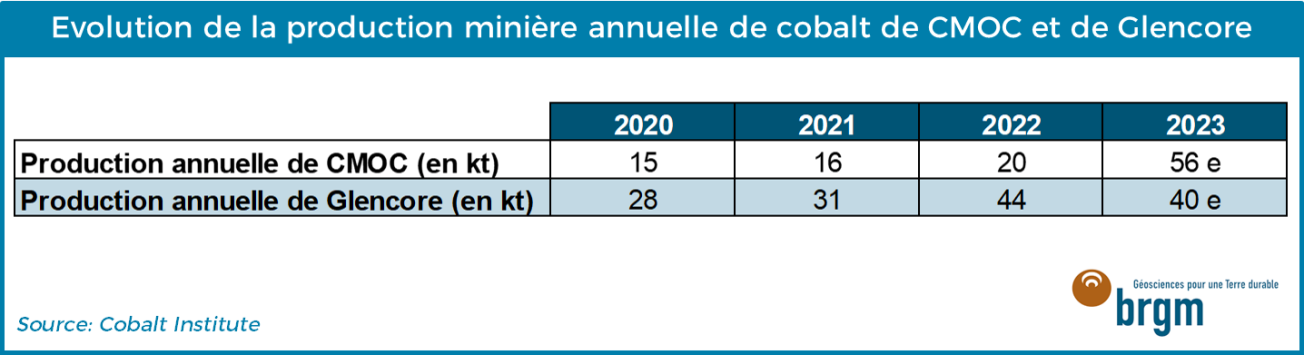

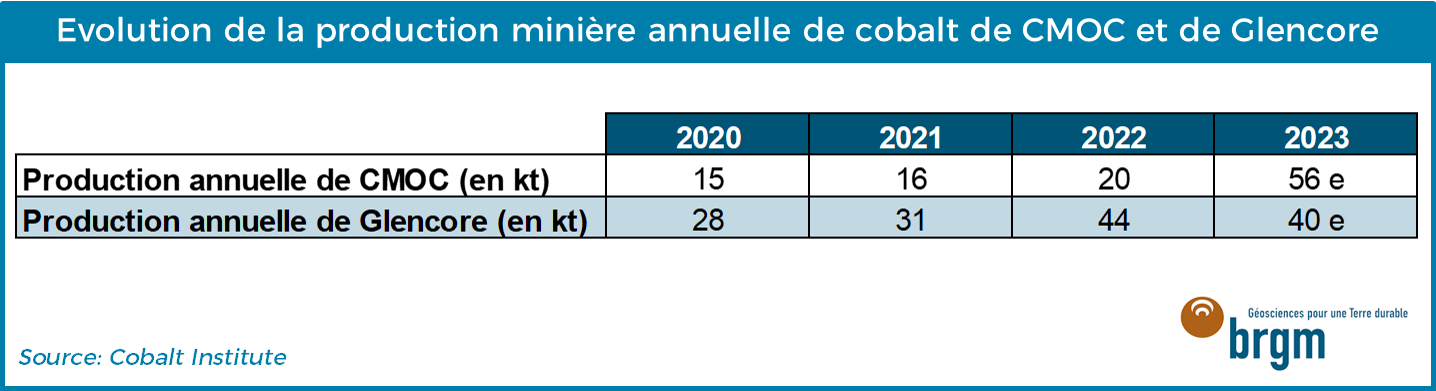

- L’entreprise chinoise, CMOC, jusqu’à récemment le deuxième producteur du pays avec 15% du total congolais et qui exploite le gisement de Tenke Fungurume. CMOC serait devenu en 2023 le premier producteur de cobalt du pays grâce notamment à la mise en production du gisement de Kisanfu ;

- Le groupe kazakh Eurasian Resources Group (ERG), qui exploite la mine de Kakanda et contribue à environ 10% de la production congolaise ;

- L’entreprise nationale Gécamines, détenue à 100% par l’État congolais qui participe à l’exploitation des sites miniers en consortium avec des acteurs internationaux.

Malgré une augmentation de sa production ces dernières années, Glencore n'a pas réussi à maintenir sa position de premier producteur de cobalt en République démocratique du Congo. En effet, selon les premières estimations avancées par les compagnies elles-mêmes, CMOC devrait produire plus de cobalt que Glencore en 2023.

La production minière élevée de la RDC et la performance de CMOC en 2023 s’expliquent par la nouvelle mise en production du gisement de Kisanfu, mais aussi par une raison plus exceptionnelle : celle de la vente de stocks constitués en 2022 provenant de la mine de Tenke Fungurume. Tenke Fungurume est détenue à 80% par CMOC et 20% par Gécamines, l’entreprise publique congolaise. Un désaccord juridique entre les deux parties a conduit le gouvernement congolais à interdire les exportations de minerai en provenance de ce site entre juillet 2022 et avril 2023. La société chinoise était en effet accusée de sous-évaluer ses réserves en minerai pour réduire la redevance à payer. Des stocks de minerai ont donc été constitués pendant toute la période et ont pu atteindre 13 000 tonnes de cobalt (soit quasiment 8% de la production congolaise). Bien que les ventes aient repris au fur et à mesure au cours de l’année pour ne pas déstabiliser le marché, leurs mises sur le marché a conduit à un excédent d’offre, que l’on constate en ce moment.

La production artisanale de cobalt n’est pas à négliger en RDC, mais elle est très difficile à évaluer et dépend beaucoup des cours du cobalt. Lorsque les cours sont hauts, il devient très intéressant pour les mineurs artisanaux de chercher du cobalt plutôt que d’exercer d’autres activités. La volonté de structurer ce secteur pourrait également tirer la production vers le haut. Il est intéressant de citer par exemple le projet Mutoshi, porté par Trafigura, qui ambitionne de faire collaborer un exploitant minier, une coopérative d’extraction artisanale et une ONG pour produire du cobalt. La coopérative vendrait le minerai artisanal produit dans le respect des standards internationaux d’une production responsable définis par l’OCDE aux industriels.

Nouveau producteur en 2019, l’Indonésie voit sa production décoller depuis 2022

Si l’Indonésie ne produisait pas de cobalt avant 2019, sa production a depuis rapidement augmenté pour atteindre 17 000 tonnes en 2023, soit 7,5% de la production primaire mondiale selon les chiffres préliminaires de l’USGS.

Le cobalt est présent dans les gisements de nickel latéritique, sa production est donc intimement liée à celle du nickel. Jusque récemment, le nickel produit en Indonésie était exporté principalement vers la Chine pour la fabrication du ferronickel via des procédés pyrométallurgiques et le cobalt n’était alors pas récupéré spécifiquement. Le développement de la mobilité électrique, grande consommatrice de nickel et de cobalt, combiné à une volonté forte du pays de valoriser sa production minière en exportant des produits à plus haute valeur ajoutée, a permis le développement de nombreux nouveaux projets de transformation hydrométallurgique sur le territoire, appelés HPAL. Le procédé HPAL (high-pressure acid leaching, de lixiviation à haute pression) produits des hydroxydes mixtes de nickel et de cobalt qui sont ensuite convertis en sulfates de nickel et de cobalt, produits utilisés pour la fabrication des matériaux précurseurs de la cathode des batteries lithium-ion.

Quatre installations de ce type ont vu le jour ces deux dernières années et sont détenues majoritairement par des entreprises chinoises :

- PT Huayue, un consortium chinois entre Zhejiang Huayou Cobalt, Tsingshan et CMOC a été créé en 2021 et fournit un quart de la production indonésienne de cobalt (2 400 tonnes en 2022 avec un potentiel de 8 000 tonnes par an à terme) ;

- Zhejiang Huayo Cobalt a mis en service une autre unité HPAL en 2023 avec des capacités de 15 000 tonnes de cobalt par an ;

- Halmahera Persada Lygend, une joint-venture entre l’entreprise chinoise Ningbo Lygend et le groupe indonésien Harita Group, a produit environ 2 800 tonnes de cobalt en 2022 mais possède des capacités de 15 000 tonnes annuellement ;

- QMB, un consortium entre des entreprises chinoises GEM, Tsingshan et Brunp, le sud-coréen ECOPRO et le japonais Hanwa a aussi débuté sa production en 2023 avec l’objectif de produire 4 000 tonnes de cobalt par an.

De nombreux autres projets sont en cours de développement, notamment des projets en consortium avec des entreprises chinoises et des acteurs comme LG Energy Solutions ou Volkswagen. Un seul projet est prévu sans acteur chinois, c’est celui porté par Eramet et BASF qui devrait voir le jour en 2026.

Avec la mise en production réussie de plusieurs unités de HPAL sur son territoire, l’Indonésie produit aujourd’hui une part non négligeable de substances chimiques de cobalt d’un grade requis pour les batteries et a grandement participé à l’augmentation de l’offre disponible ces deux dernières années.

Le marché du cobalt est très dynamique

Aujourd’hui, les applications du cobalt se répartissent comme suit :

- 46% pour les batteries des véhicules électriques (98 000 t) ;

- 19% pour les batteries des équipements électroniques (41 000 t) ;

- 27% pour les superalliages (57 000 t) ;

- 9% pour les autres applications (19 000 t).

Selon les données du Cobalt Institute, la demande mondiale en cobalt s’élevait à 213 000 tonnes en 2023. L’offre est donc supérieure de 8% à la demande, exerçant ainsi une pression à la baisse sur les prix. En comparaison, en 2019, la consommation mondiale de cobalt n’était que de 123 000 tonnes, quasiment moitié moins. La croissance a été principalement due au marché des batteries pour véhicules électriques.

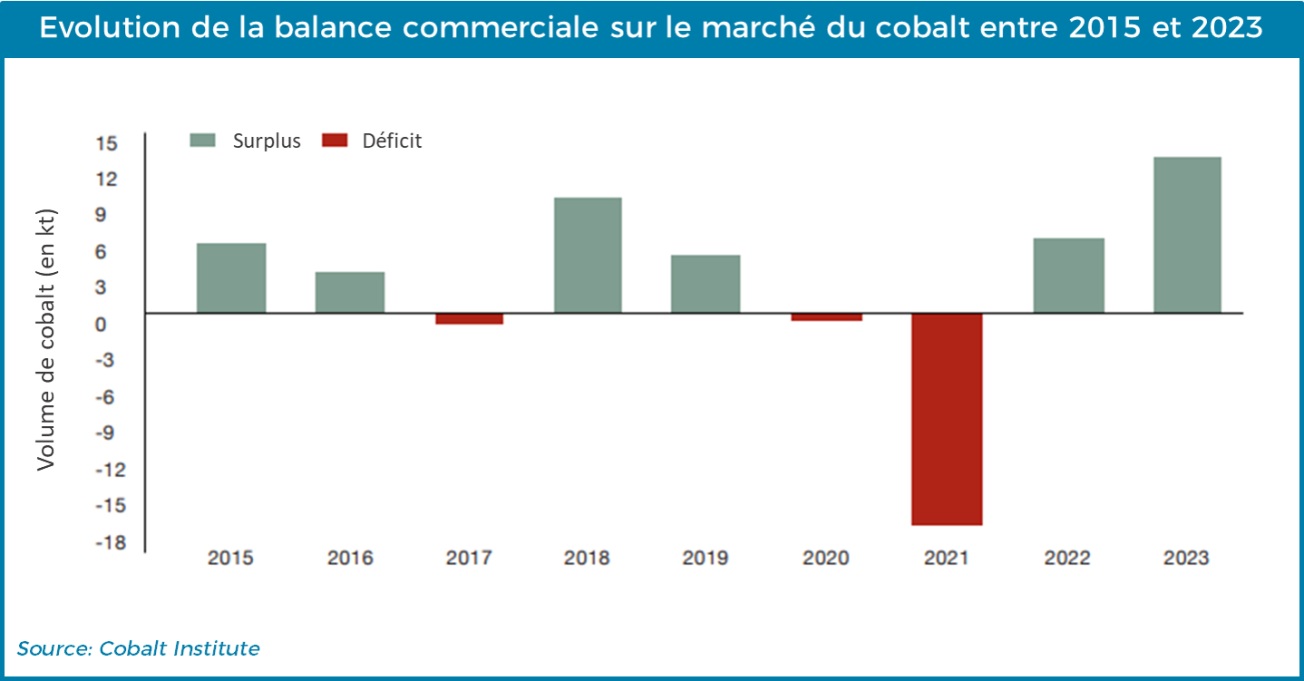

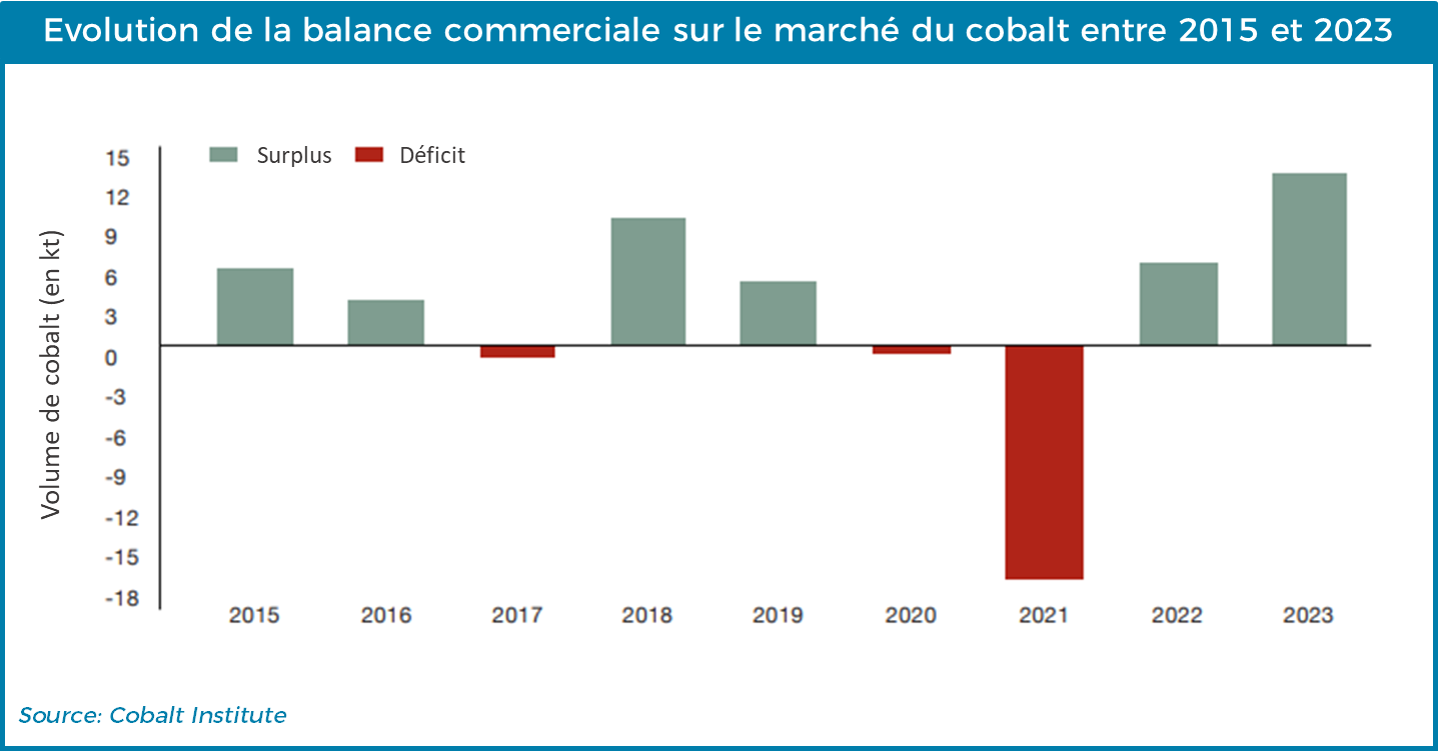

Le Cobalt Institute a réalisé une infographie montrant l’évolution de la balance offre / demande sur le marché du cobalt entre 2015 et 2023 présenté ci-dessous.

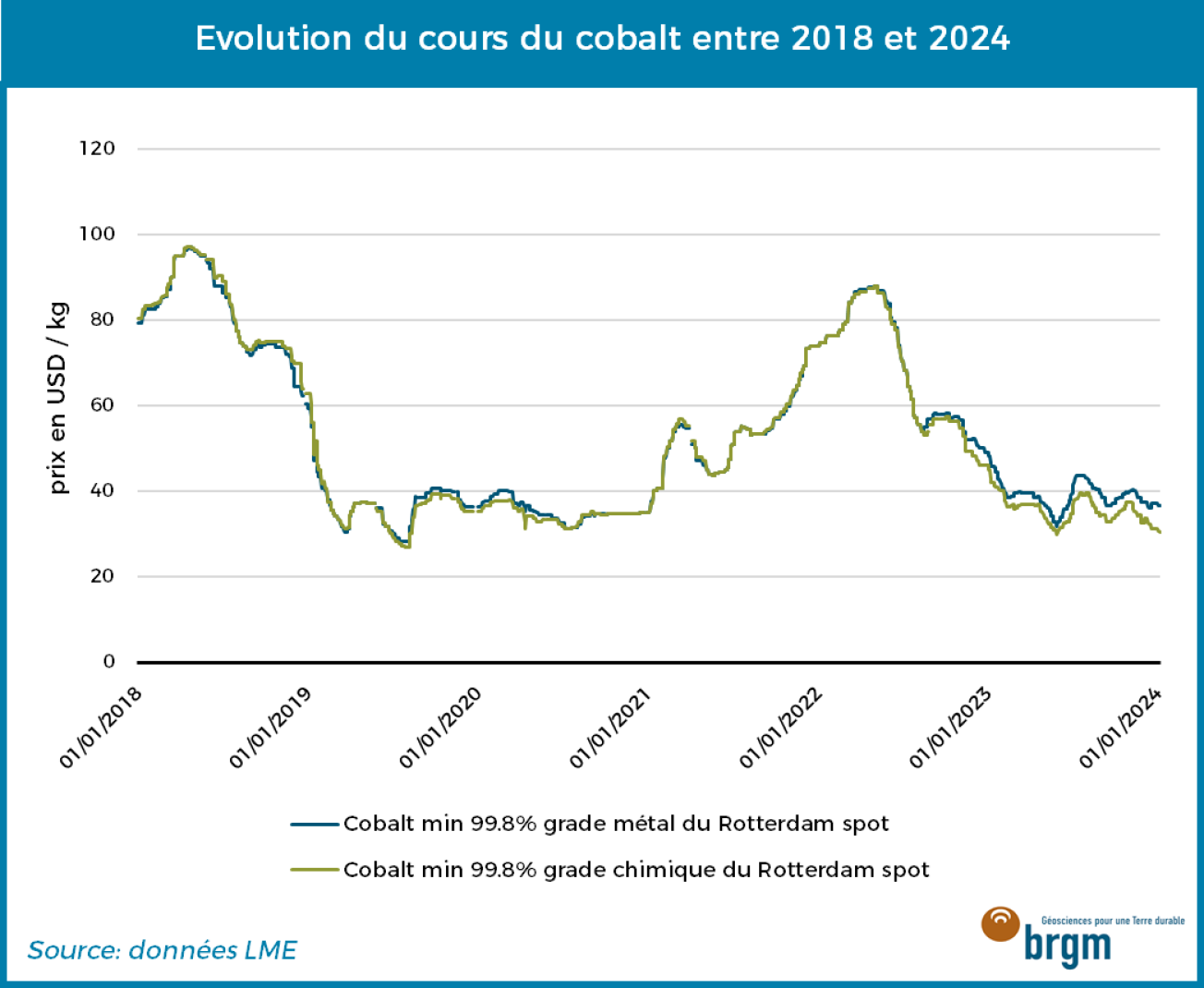

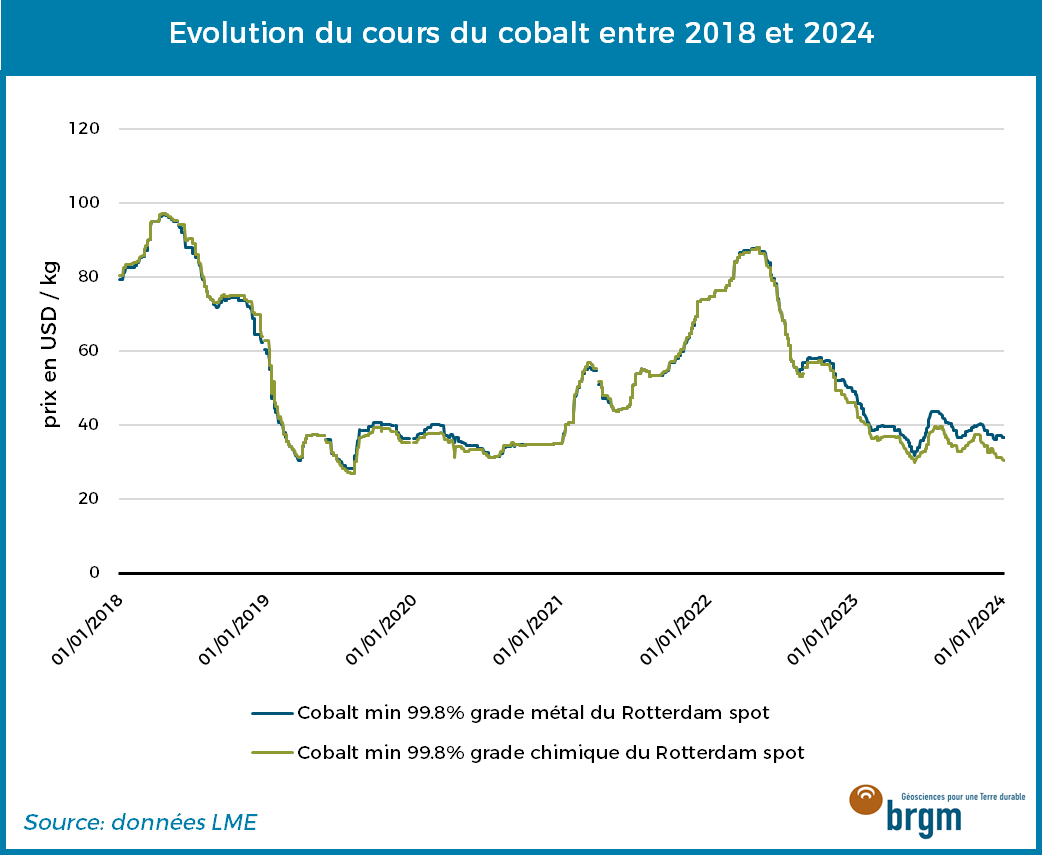

Les années 2022 et 2023 montrent bien une offre largement excédentaire, et une demande en berne en Chine, bien loin du déficit observé sur les deux années précédentes. Ce surplus observé depuis deux ans pèse sur les prix du cobalt, qui a été divisé par trois environ entre mi 2022 et aujourd’hui.

Un autre point intéressant, qui peut être observé à la lecture de la courbe des prix, est le décrochage entre le prix du cobalt de grade « alliages » et le prix du cobalt de grade « batterie ». De nombreux acteurs miniers, raffineurs chinois de cobalt et des producteurs de batteries font pression depuis quelques mois pour utiliser préférentiellement un prix du cobalt basé sur la forme la plus utilisée actuellement, c’est-à-dire le grade batterie. Les mineurs vendent aujourd’hui de l'hydroxyde de cobalt au prix du métal, bien que le métal ne représente qu'une petite partie du marché par rapport à l'hydroxyde. Les deux marchés n’évoluant pas nécessairement de la même façon en fonction de la demande, une faible demande en métal peut avoir un impact rapide sur les prix et, ces dernières années, ils ont été en contradiction avec la situation de l'offre et de la demande de batteries. Cette solution est plutôt pertinente d’un point de vue industriel et permet aussi à la Chine de s’imposer un peu plus dans la cotation des prix des métaux face au LME, les acteurs de la chaine de valeur des batteries étant majoritairement chinois. Le grade chimique apparait donc moins cher depuis que la balance offre / demande est plus favorable pour le marché du grade chimique que pour celui du grade métal.

Des prévisions de croissance portées par la demande en batterie et l’offre indonésienne

Selon les consultants de Benchmark Mineral Intelligence, l’offre devrait rester excédentaire à minima jusqu’en 2026. Il est difficile d’estimer les besoins futurs en cobalt compte tenu de la dynamique actuelle sur le marché des batteries, où la montée en puissance des batteries n’utilisant pas de cobalt, comme les batteries lithium-ion de type LFP (lithium-fer-phosphate), pourrait déjouer les pronostics. S’il semble désormais indéniable que la production de batteries augmentera ces prochaines années, que ce soit avec le développement de la mobilité électrique ou la transition numérique, la recherche active de nouvelles technologies de batteries (et leurs diversités de compositions) ne permet donc pas de dire si, sur le long terme, l’utilisation de cobalt sera toujours privilégiée.

Néanmoins à court terme, c’est bien le cobalt qui continuera à être utilisé dans les cathodes. Selon le Cobalt Institute, la demande mondiale à horizon 2030 pourrait atteindre 388 000 tonnes et les applications se répartiraient comme suit :

- 65% pour les batteries des véhicules électriques (98 000 t) ;

- 15% pour les batteries des équipements électroniques (41 000 t) ;

- 5% pour les superalliages (57 000 t) ;

- 15% pour les autres applications (19 000 t).

Étant donné les nombreux projets en cours, la part du cobalt indonésien va continuer à prendre de l’importance dans l’offre mondiale. Certaines analyses estiment même que la production pourrait être multipliée par dix à horizon 2030 pour représenter environ un tiers de la production mondiale. La RDC devrait toutefois rester le principal producteur de minerai de cobalt dans le monde, même si son importance dans le mix mondial devrait chuter avec la rapide croissance de la production indonésienne. Elle ne devrait représenter qu’un peu plus de la moitié de la production mondiale en 2030, contre les trois quarts aujourd’hui.

Une autre variable reste en suspens. L’approvisionnement secondaire est aujourd’hui limité au recyclage des chutes de production et ne représente que 5% de l’approvisionnement global. Avec l’usage récent des batteries, les équipements en fin de vie ne seront disponibles que dans quelques années pour la filière de recyclage. La mise en place d’un circuit de collecte efficient et le développement des procédés de récupération des métaux dans les batteries usagées permettrait de fortement accroître la part d’approvisionnement secondaire dans l’offre mondiale de cobalt, à hauteur de 40% selon les estimations du Cobalt Institute.

Toutefois, il est important de rappeler pour conclure que les nouveaux projets annoncés ne devraient probablement pas être suffisant pour répondre à la demande estimée à l’horizon 2030. La production primaire et secondaire pourrait certes atteindre 320 000 tonnes, mais resterait bien en deçà des 390 000 tonnes requises par tous les secteurs utilisateurs de cobalt. Le marché du cobalt est donc en pleine croissance. Apparaissant actuellement plutôt résistant aux tendances du marché, il pourrait à nouveau connaitre des tensions d’ici quelques années si les prévisions d’une forte hausse de la demande se confirmaient.

Paul Notom

Notes

1 Les données communiquées par l’USGS en début d’année 2024, sur les productions 2023, pourraient être revues en cours d' année

Pour en savoir plus sur le marché du cobalt, vous pouvez consulter :

- La page Minéralinfo consacrée au cobalt, y compris la fiche de criticité : https://www.mineralinfo.fr/fr/substance/cobalt-co

Références

- U.S. Geological Survey, Mineral Commodity Summaries, January 2024

- Cobalt Institute - Cobalt Market Report 2022

- Sites internet des compagnies minières

- London Metal Exchange (LME), 2024

- Benchmark Mineral Intelligence, 2024