et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM")

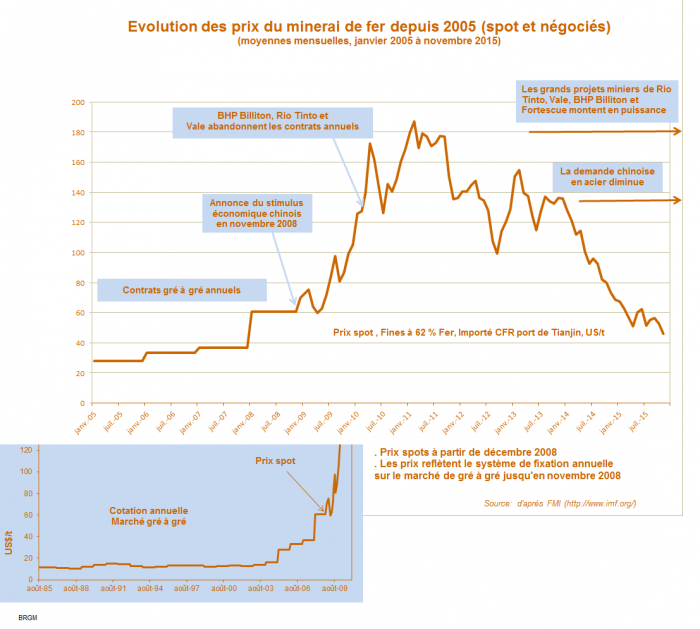

Evolution des prix du minerai de fer depuis 2005 (spot et négociés)

© BRGM, FMI

Le prix de la tonne de minerai de fer est passé sous la barre des 40 $/t en décembre 2015

Le prix du minerai de fer a chuté de 45 % depuis janvier 2015, passant au-dessous de la barre « psychologique » des 40 $/t au début du mois de décembre (38,80 US$, prix spot CFR au port de Tianjin, 62 % fer, 8 décembre 2015), après s’être effondré de 47 % en 2014. Cette chute des prix est attribuée d’une part à une offre excédentaire des principaux groupes miniers mondiaux et, d’autre part, à un ralentissement de la croissance économique chinoise et, en particulier, du marché immobilier.

Les prix du minerai au cours des trente dernières années

La figure ci-dessous montre les principaux jalons qui ont marqué l’évolution des prix du minerai de fer depuis 30 ans.

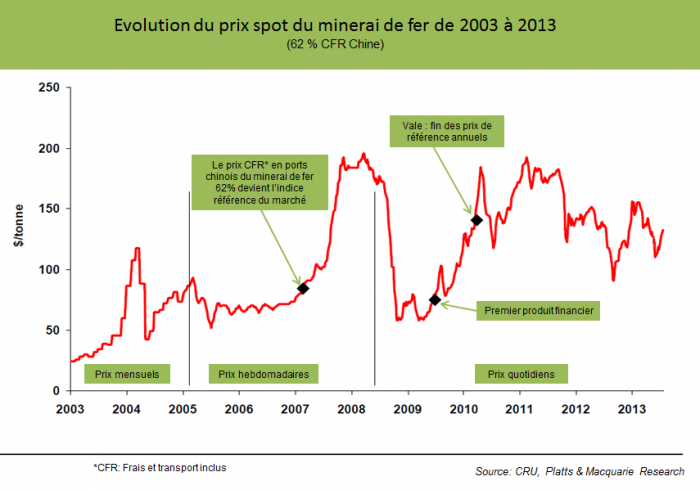

Evolution du prix spot du minerai de fer de 2003 à 2013

© BRGM, CRU, Platts & Macquarie Research

Jusqu’au début des années 2000, le prix de la tonne de minerai de fer était exclusivement fixé par des négociations annuelles de gré à gré entre les producteurs et les sidérurgistes (japonais, coréens, européens et nord-américains) et se situait entre 10 et 14 US$/t.

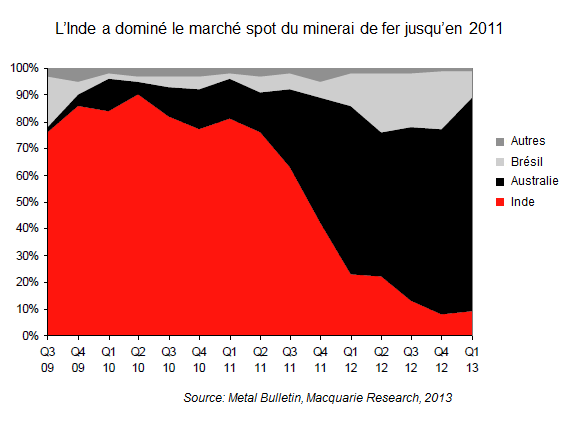

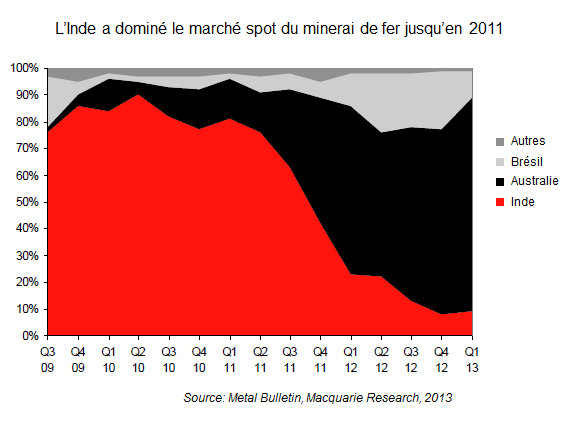

L’explosion de la demande chinoise en acier et le resserrement de l’offre en minerai de fer qui en a résulté ont bouleversé ce système, avec l’émergence et le développement d’un marché au comptant (marché spot) au début des années 2000. Les sidérurgistes chinois, dont la production d’acier a progressé en moyenne de 23 % de 2000 à 2003, rencontraient des difficultés d’approvisionnement sur le marché conventionnel dominé par des clients non-chinois. Ils se sont alors tournés vers le minerai indien, marquant ainsi le début d’un marché spot parallèle plus flexible et transparent. Les exportations de minerai en provenance des états de Goa, du Karnataka et de l'Orissa ont bondi, passant de 17 Mt en 2003 à 119 Mt en 2009 ; elles représentaient environ 80 % des transactions sur le marché spot du minerai de fer en 2009. Suite à la chute de la production et des exportations indiennes en 2010*, les mineurs australiens et brésiliens en profitèrent pour partager une part plus importante de ce marché spot.

Parts des pays sur le marché spot du minerai de fer

© BRGM, Metal Bulletin, Macquarie Research 2013

A partir de 2004, les trois grands producteurs mondiaux de minerai de fer, BHP, Vale et Rio Tinto, ont imposé une augmentation annuelle du prix de référence de leur minerai sur le marché de gré à gré, qui atteint ainsi par palier 60 US$/t en 2008 (dont une hausse de plus de 70 % en 2005).

Le système de fixation annuelle s’est finalement effondré en 2010 : BHP, Vale et Rio Tinto ont mis en place un système de fixation trimestrielle des prix plus proche des prix constatés sur les marchés spot, ces derniers ayant largement dépassé les prix de référence annuels fixés en 2008 (jusqu’à 100 US$/t d’écart en 2008 !). La plus grande partie du commerce du minerai de fer continue à se faire avec des contrats à plus ou moins long terme ; par exemple en 2014, Rio Tinto n’a vendu que 15 % de sa production sur le marché spot.

Les prix du minerai de fer ont depuis connu une grande volatilité liée à l’offre et à la demande. Par exemple, à la fin 2008, afin de contrecarrer les effets de la crise financière globale, le gouvernement chinois avait adopté un plan de relance économique, essentiellement fondé sur des investissements dans les infrastructures, qui avait dopé la demande en acier. De son niveau plancher de 60 US/t, le prix spot du minerai s’est envolé, avec un record en 2011 à près de 190 US$/t**(prix CFR au port de Tianjin, 62 % Fer).

Depuis 2014, la chute des prix se poursuit sans rebond significatif, et la tonne de minerai vaut maintenant moins de 40 US$.

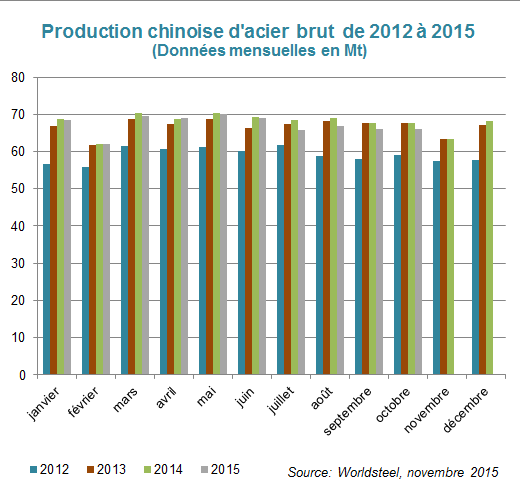

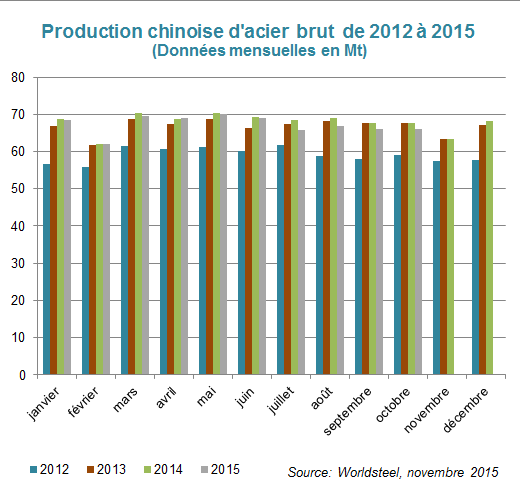

Production chinoise d'acier brut de 2012 à 2015

© BRGM, Worldsteel novembre 2015

Les importations chinoises de minerai de fer restent stables

Les importations chinoises de minerai de fer, qui avaient augmenté de 14 % en 2014 à 932,7 Mt à la faveur de la baisse des prix du minerai, se sont stabilisées en 2015. Elles se chiffraient à 856,6 Mt, pendant la période janvier-novembre 2015, soit une hausse de 1,3 % par rapport au niveau de 2014 sur la même période. Au prix actuel du minerai importé, les ¾ des mines de fer chinoises ne sont plus rentables si bien que les petites mines du secteur privé, non subventionnées, opérant à coûts élevés et exploitant du minerai de faible teneur sortent du marché. Entre 100 et 120 Mt de capacité ont été déjà été fermées au cours des 18 derniers mois selon les experts de l’industrie, principalement dans la région du Habei au nord-ouest du pays. La Chine importe maintenant plus de 80 % du minerai de fer qu’elle consomme, contre 70 % en 2013, selon l’association chinoise des producteurs de minerai de fer et d’acier (China Iron and Steel Association – CISA).

La production chinoise d’acier diminue

La progression galopante de la production chinoise d’acier s’est arrêtée en 2014 après une envolée à 14 % en 2013. En effet, la production n’a augmenté que d’environ 1 % à 822,7 Mt en 2014, alors qu’elle progressait à marche forcée depuis 2001 pour répondre à une forte demande tirée par les grands projets d’investissement nationaux dans l’infrastructure et par le bâtiment. En 2015, la production au cours des 10 premiers mois de l’année a diminué de 2,2 % par rapport à la même période en 2014, à 675,1 Mt, selon les derniers chiffres publiés par le bureau chinois des statistiques. En considérant une diminution de 2,2 % sur l’année, la production chinoise devrait s’élever à environ 800 Mt en 2015.

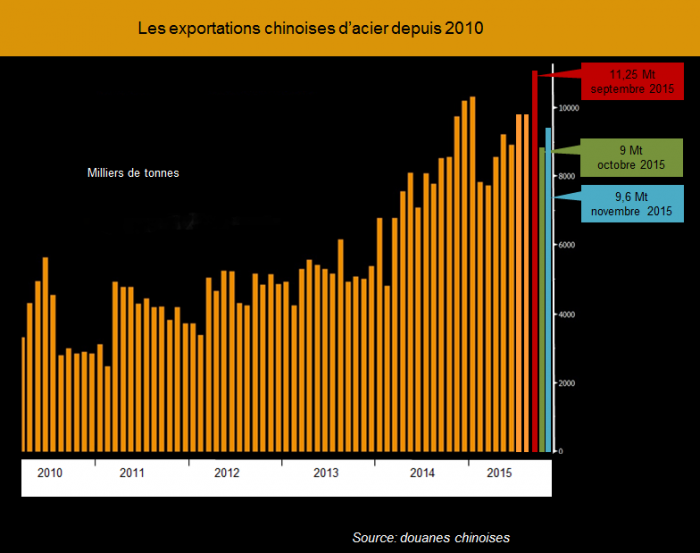

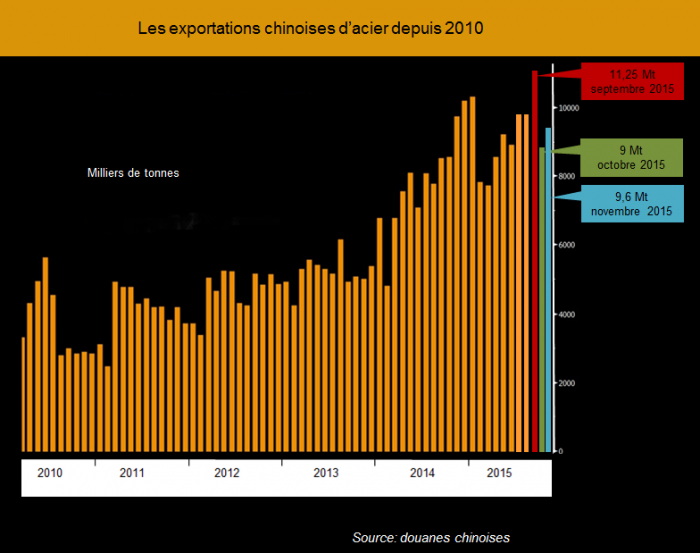

Les exportations chinoises d'acier depuis 2010

© BRGM, douanes chinoises

La consommation chinoise d’acier décline

La Chine produit et consomme environ la moitié de l'acier produit dans le monde. Pour la première fois depuis plus de deux décennies, la consommation apparente d’acier chinoise a fléchi en 2014 (entre -0,1 et -4 % suivant les sources), en raison principalement d’un recul de la demande du secteur du bâtiment. Ce dernier représentait encore environ 40 % de la demande totale du pays en 2014 (Macquarie Research). Elle a continué à se contracter en 2015, d’environ 5,7 % au cours des 10 premiers mois de l’année (à 590,5 Mt selon les chiffres de la CISA). Cette tendance traduit la transition - prévisible - de l’économie chinoise vers un modèle basé davantage sur la consommation des ménages et moins gourmande en acier.

Les exportations chinoises d’acier s’envolent

Les exportations chinoises d’acier ont affiché un niveau historique sur la période janvier-novembre 2015, totalisant 101,7 Mt, soit 21,7 % de plus qu’en 2014. Ces quantités considérables sont supérieures à la production d’acier brut du Japon, le second producteur mondial d’acier (estimée à 96 Mt) sur la même période, ou à la production d’acier brut d’Arcelor Mittal en 2014 (93,1 t), le 1er producteur mondial d’acier! Confrontés à un ralentissement de la demande locale, les aciéristes chinois ont écoulé leur excédent hors Chine, alimentant ainsi les inquiétudes des producteurs européens et américains.

La surcapacité de production chinoise d’acier se chiffre entre 300 et 400 Mt. Les conditions difficiles du marché n’ont cependant pas jusqu’à présent entraîné de fermetures majeures de capacités existantes. Selon la CISA, la plupart des grands producteurs opèreraient à perte, malgré la baisse du coût des intrants, le prix de l’acier ayant fortement décliné ; celui des ronds à béton a, par exemple, chuté de plus de 30 % depuis un an (Platts, prix sur le marché de Shanghai, de 3000 RMB/t à 1900 RMB/t d’octobre 2014 à 2015).

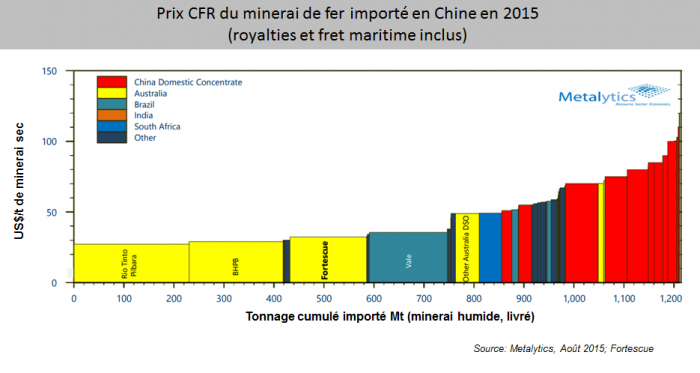

Prix CFR du minerai de fer importé en Chine en 2015 (royalties et fret maritime inclus)

© Metalytics, Août 2015 ; Fortescue

L’offre en minerai de fer va continuer à augmenter

Malgré un ralentissement de la demande en minerai de fer, les 4 premiers producteurs mondiaux de minerai de fer, Vale, Rio Tinto, BHP et Fortescue (FMG) ne cessent d’accroître leur production afin de s’accaparer une part toujours plus importante du marché. Ils ont misé sur une réduction considérable de leur coût de production qui a été amplifiée d’une part par une dépréciation du dollar australien et du real brésilien vis-à-vis du dollar américain*** et, d’autre part, par la chute des prix du pétrole qui leur permet de maintenir une certaine profitabilité aux prix actuels du minerai. Par contre, la baisse des cours a forcé de nombreux producteurs à suspendre certaines de leurs opérations devenues non rentables en raison de leur coût de production et/ou des frais de transport trop élevés.

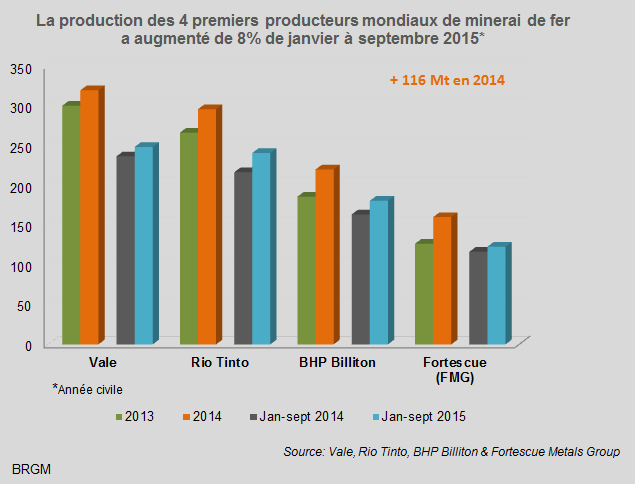

Production des 4 premiers producteurs mondiaux de minerai de fer

© BRGM, Vale, Rio Tinto, BHP Billiton, Fortescue Metals Group

La production combinée des 4 grands producteurs représente maintenant environ 70 % du marché ; elle a augmenté de 116 Mt en 2014 (année civile), avec en particulier la mise en production de la mine de Jimblebar de BHP Billiton et celle de Kings Valley de Fortescue, en Australie occidentale. La surenchère de leur offre se poursuit en 2015, menée par Rio Tinto qui devrait exporter 37 Mt de minerai de plus qu’en 2014 (340 Mt contre 303 Mt en 2014). Il faudra aussi compter avec la mine de Roy Hill (Hancock Prospecting) dans le Pilbara (55 Mt/an) - dont le premier cargo de minerai a quitté l’Australie le 10 décembre 2015 - et le méga projet S11D de la mine de Carajas de Vale au Brésil (90 Mt/an), dans quelques années.

*La production de minerai de fer et les exportations indiennes se sont effondrées en 2010 suite à l’intervention de l’Etat indien afin d’endiguer le commerce illégal de minerai de fer (fermeture de mines illégales, introduction d’un embargo sur les exportations de minerai à partir de certains états et diverses taxes). Les exportations de minerai de Goa (Vedanta Ltd) ont repris en octobre 2015.

**De tels niveaux ont été atteints sur le marché spot en 2007 et 2008 (voir figure).

***Vale a annoncé un coût de production inférieur à 13$/t pour le 3ème trimestre 2015, le prix le plus bas du marché.

Maïté Le Gleuher, BRGM

Sources

https://www.bloomberg.com/europe

https://www.jisf.or.jp/en/statistics/production/index.html

https://www.fmgl.com.au/ (Fortescue)

https://www.macrobusiness.com.au/

Platts : Steel Raw Materials Monthly, novembre 2015