et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

")

L'essor de l'Indonésie : nouveau géant du nickel porté par l'expansion de la Chine

Avertissement : Cette note est issue d’une étude privée rédigée en juin 2025. Elle ne tient donc pas compte des événements intervenus postérieurement à cette date, notamment la baisse probable des RKAB du gouvernement indonésien pour 2026 ainsi que la légère hausse des prix qui en a résulté.

Remarque : pour plus d'informations concernant le marché du nickel, veuillez consulter l'article Ecomine suivant : https://www.mineralinfo.fr/fr/ecomine/nickel-une-chaine-de-valeur-compl…

L'impulsion de la demande chinoise

La montée en puissance du nickel indonésien trouve son origine dans la forte croissance de la demande chinoise. Portée par l’essor de son industrie sidérurgique, la Chine est devenue, dès les années 2000, le principal consommateur mondial de nickel. Pour répondre à la demande croissante d’acier inoxydable (inox), dont sa consommation apparente a été multipliée par dix entre 2000 et 2020, l’Indonésie a réorienté une partie de ses anciens petits hauts-fourneaux, initialement destinés à la sidérurgie classique, vers la production de fonte de nickel, également appelée Nickel Pig Iron (NPI). Ce ferroalliage, développé au début du XXIe siècle, s’est alors imposé comme une alternative plus économique au ferronickel pour la fabrication d’inox. Principalement produit à partir de latérites à faible teneur en nickel (généralement inférieure à 2 %), alors majoritairement importées d’Indonésie et des Philippines, les fondamentaux d’une transformation profonde du marché du nickel étaient posés.

L'encadrement par les autorités indonésiennes

L'implication croissante de l’Indonésie dans l’industrie du nickel à l’échelle mondiale s’inscrit également dans un contexte national marqué par une volonté de décentralisation politique cherchant à transférer une partie des pouvoirs décisionnels aux autorités locales. Ce processus aboutit en 2009 avec une réforme majeure du cadre juridique encadrant l’exploitation des ressources minières : la loi n°4/2009 sur les minerais et le charbon1, entrée en vigueur en 2014, constitue un tournant stratégique pour le pays. Cette loi cherche à aligner l’exploitation des ressources naturelles sur les priorités économiques nationales, en encourageant notamment la transformation locale des minerais pour générer davantage de valeur ajoutée sur le territoire indonésien.

Une disposition-clé de cette loi réside dans l’introduction de restrictions sur l’exportation de minerais non-transformés. C’est par ailleurs dans cet objectif que le pays met en place de nouveaux outils pour mieux contrôler et encadrer les activités minières, comme les IUP (Izin Usaha Pertambangan c’est-à-dire des licences standards d’exploration et d’exploitation minière), et les RKAB (Rencana Kerja dan Anggaran Biaya, rapport sur le plan de travail et le budget) qui imposent aux entreprises de respecter des quotas de production annuels afin de prévenir une surexploitation des ressources.

Anticipant la mise en œuvre de ce nouveau cadre juridique, la Chine commence alors par importer massivement du minerai indonésien afin de constituer des stocks stratégiques et se prémunir contre une éventuelle pénurie. L’interdiction entre en vigueur une première fois en janvier 2014, ce qui a des effets notables sur le marché mondial2. Après une levée partielle permettant temporairement l’exportation de minerais à faible teneur en nickel (inférieure à 1,7 %) entre janvier 2017 et décembre 2019, le gouvernement indonésien interdit de nouveau et définitivement les exportations en janvier 2020.

L'émergence d'un duopole sino-indonésien

La Chine accompagne cette nouvelle orientation avec des investissements directs massifs dans les mines et usines de production indonésiennes afin de sécuriser ses approvisionnements. Entre 2013 et 2022, les investissements directs étrangers chinois en Indonésie représentent un total cumulé de 50 milliards $USD, soit le montant le plus important de tous les pays de l’ASEAN3 (Association des nations de l'Asie du Sud-Est).

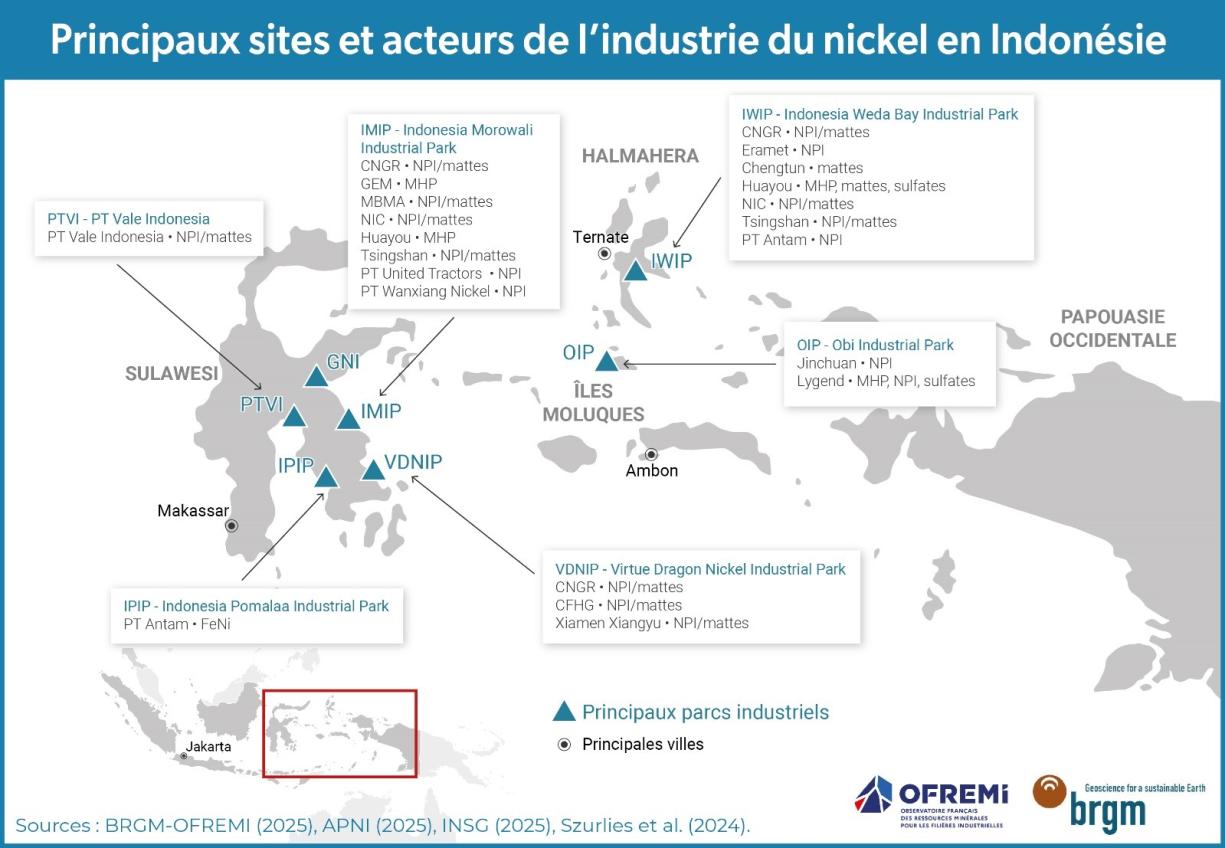

Cette stratégie s’avère particulièrement efficace. En l’espace de quelques années, de nombreux sites miniers et fonderies voient le jour, donnant naissance à de véritables clusters industriels intégrés autour de la production de nickel. Ces complexes regroupent des mines, des raffineries, des infrastructures énergétiques et logistiques, notamment sur les îles de Sulawesi et de Halmahera. Pour accompagner l’essor rapide de l’industrie des batteries et des véhicules électriques en Chine, des investissements supplémentaires sont également réalisés à partir des années 2020 dans la construction d’usines de traitement hydrométallurgiques de type HPAL (High Pressure Acid Leach), ainsi que dans des installations dédiées à la production de mattes de nickel. Un grand nombre de ces usines est regroupé au sein de parcs industriels créés progressivement afin d’accompagner le développement de la filière dans le pays.

Principaux sites et acteurs de l'industrie du nickel en Indonésie

BRGM/OFREMI

Ainsi, environ 90% des installations minières et de raffinage de nickel en Indonésie sont aujourd’hui détenues de manière plus ou moins directe par des compagnies chinoises4 qui sont présentes à toutes les étapes de la chaîne de valeur. Ces acteurs chinois interviennent principalement par le biais de joint-ventures (JV) enregistrées sous le sigle PT (Perseroan Terbatas, sociétés à responsabilité limitée indonésiennes), ce qui leur permet d’opérer sous des dénominations locales variées. Par exemple, l’entreprise chinoise Tsingshan détient une participation majoritaire dans PT Weda Bay Nickel (aux côtés du groupe français Eramet), tandis que Xiamen Xiangyu est l’actionnaire principal de PT Gunbuster Nickel Industry. Ces arrangements opérationnels peuvent conduire à sous-estimer la présence et l’emprise de la Chine au sein de la filière nickel indonésienne.

Il en résulte une forte interdépendance entre les deux pays. Selon l’APNI5 (Asosiasi Penambang Nikel Indonesia, l’association indonésienne des mineurs de nickel) et le groupe SMM6 (Shanghai Metal Market), entre 80 % et 90 % du nickel indonésien est exporté actuellement vers la Chine, principalement sous forme de nickel de NPI, le reste étant destiné à des marchés secondaires comme le Japon (<5 %), les Pays-Bas, l’Inde et la Corée du Sud (<2 % chacun). De même, selon Argus Media, au premier semestre 2024 la Chine dépendait de l’Indonésie pour 97 % de ses importations de NPI, 94 % de ses mattes et 83 % de son MHP (produit intermédiaire issu des HPAL). Cette relation d’interdépendance n’est toutefois pas si équilibrée, car près de 75 % des capacités métallurgiques indonésiennes sont aujourd’hui sous contrôle de capitaux chinois7.

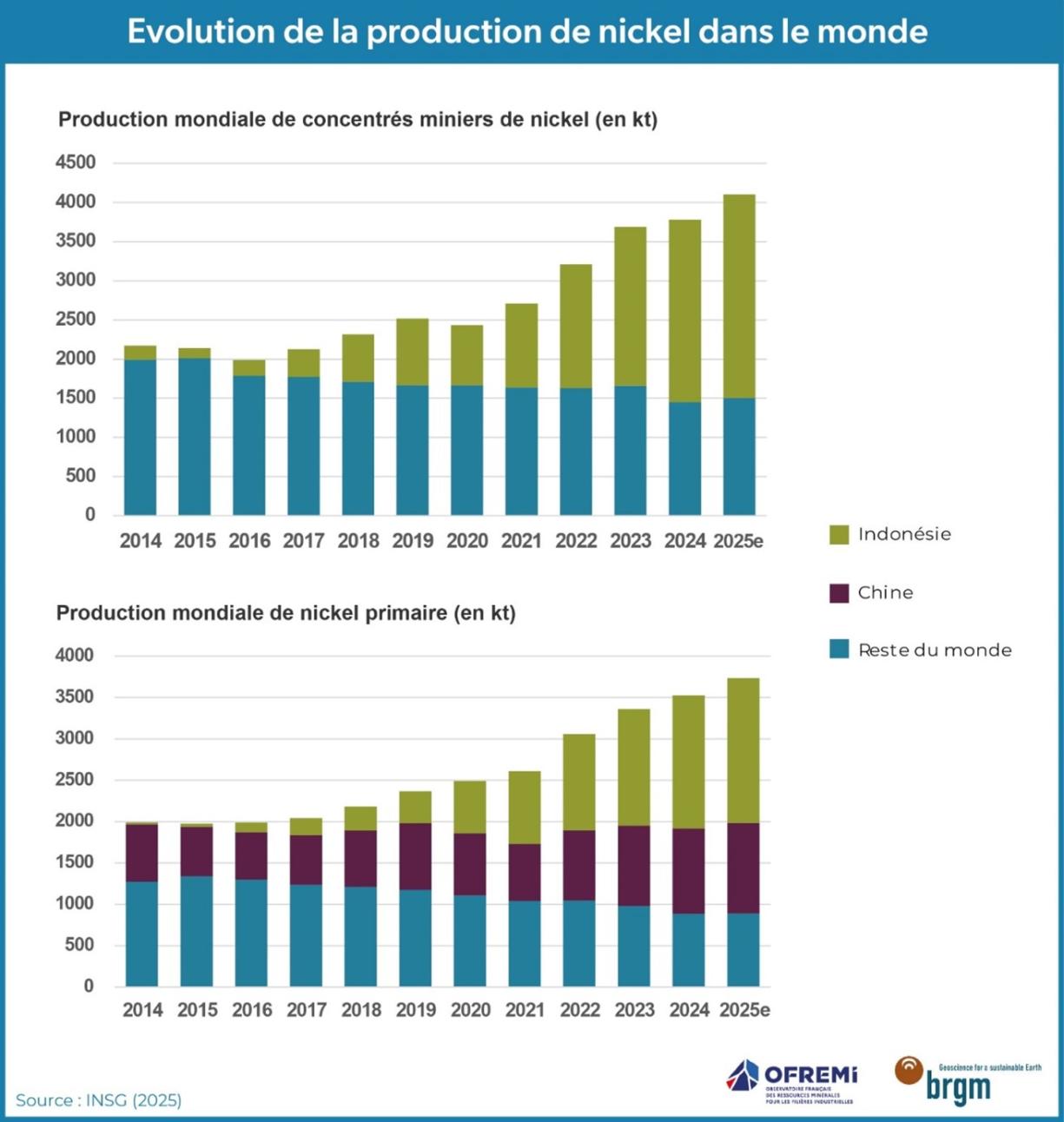

Les résultats de cette convergence des intérêts chinois et indonésiens autour du nickel sont spectaculaires. Fin 2024, l’Indonésie assurait 62 % de la production minière mondiale et 46 % du nickel primaire (raffiné, Figure 2), contre respectivement 8 % et 1 % une décennie plus tôt8. En 2025, l’Indonésie devrait représenter 63 % de la production minière mondiale de nickel et 56 % de la production de nickel primaire. Avec la Chine, ces deux pays concentreraient alors près de 77 % de la production mondiale de nickel primaire, contre 59 % en 2022.

En quelques années seulement, le pays est donc passé du statut de producteur secondaire à celui d’acteur central sur un marché mondial dont les volumes ont presque doublé en dix ans. En 2024, la production mondiale de minerai de nickel a atteint 3,7 millions de tonnes (Mt) et 3,5 Mt pour celle de nickel primaire (raffiné).

Evolution de la production de nickel dans le monde

BRGM/OFREMI

Après l'hypercroissance, l'Indonésie se heurte aux limites de son modèle

Des équilibres mondiaux bouleversés et des producteurs sous pression

La hausse spectaculaire de l’offre indonésienne a exercé une pression sur les coûts de production globaux, comprimant progressivement les marges et affaiblissant la compétitivité des producteurs concurrents. En dehors de l’Indonésie, et dans une moindre mesure de la Chine, la production mondiale a globalement reculé. Cette tendance s’est accentuée au cours des deux dernières années avec la mise en sommeil, voire à l’arrêt définitif, de plusieurs raffineries ainsi que des exploitations minières qui y étaient associées9. C’est notamment le cas en Australie, où BHP a récemment suspendu les activités du site de Nickel West10, et en Nouvelle-Calédonie11, où la raffinerie de ferronickel de Koniambo Nickel (KNS) détenue conjointement par Glencore et la Province Nord de l’île a définitivement fermé.

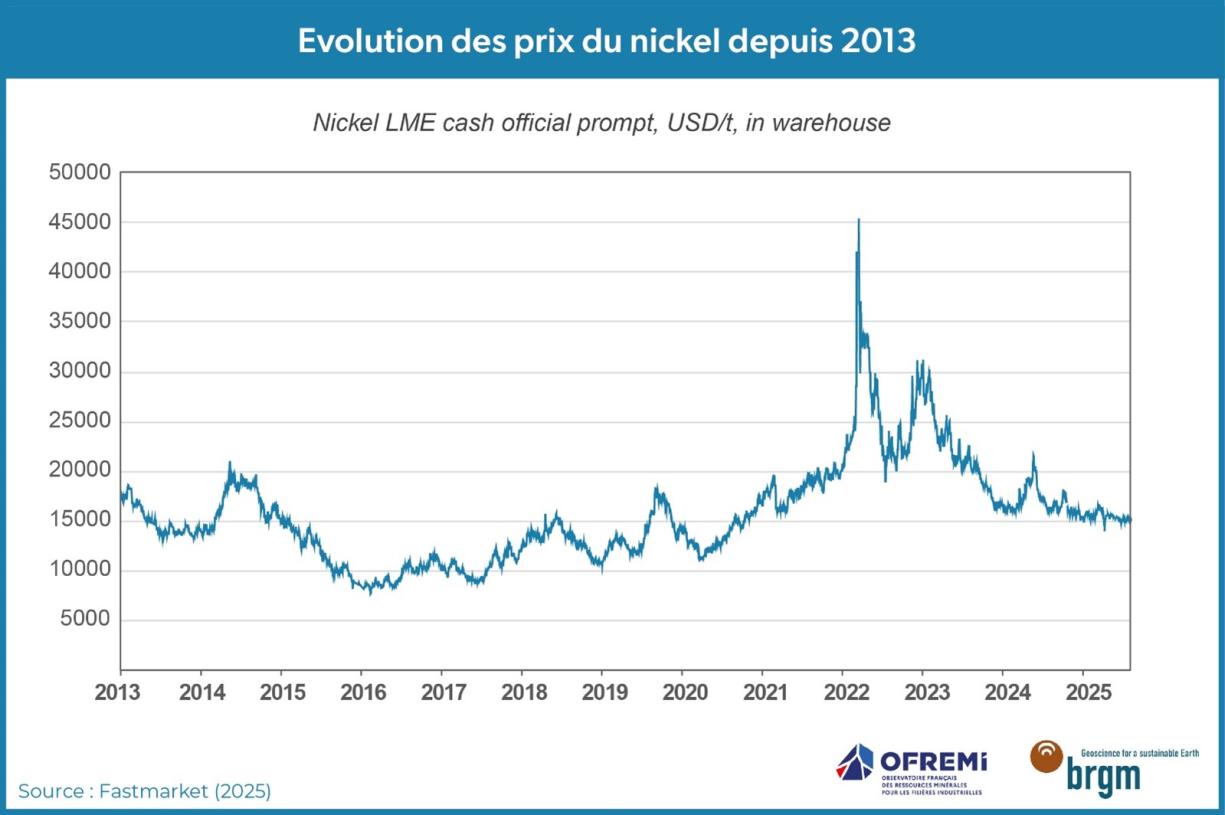

La pression sur les prix est à considérer dans un contexte nouveau. En effet, si ces derniers restent à des niveaux supérieurs à la période 2015-2020, c’est-à-dire proches de 15 000 US $/tonne au LME, les coûts de production sur la période ont également augmenté, notamment la forte dépendance au prix de l’énergie.

Ainsi, d’autres projets dans le monde rencontrent des obstacles similaires, cumulant d’autres facteurs, comme une baisse des teneurs en minerai, des sous-investissements chroniques, ou des défis techniques majeurs. Les installations utilisant le procédé HPAL sont particulièrement concernées. Celles-ci sont connues pour leurs coûts d’investissement très élevés, leurs surcoûts d’exploitation, leurs besoins constants de maintenance dus à l’environnement extrêmement corrosif des autoclaves, ainsi que pour les difficultés liées à la gestion des déchets. La majorité des projets HPAL récents ont largement dépassé leur budget initial sans jamais atteindre leur capacité nominale de production. C’est notamment le cas de PRNC en Nouvelle-Calédonie, mais aussi de l’usine d’Ambatovy à Madagascar qui fait aussi face à des difficultés opérationnelles récurrentes, conduisant l’actionnaire principal japonais Sumitomo Corporation à réévaluer sa stratégie d’investissement12. En conséquence, aucun nouveau projet HPAL n’est actuellement en développement en dehors de ceux situés en Indonésie.

Evolution des prix du nickel depuis 2013

BRGM/OFREMI

Plusieurs événements de marché récents illustrent l’instabilité pesant actuellement sur les acteurs du marché du nickel. Parmi les plus notables, figure la récente vente par Anglo American de ses actifs nickélifères au Brésil à une filiale de MMG Limited13, groupe majoritairement détenu par une entreprise publique chinoise. Par ailleurs, Sumitomo Metal Mining (distincte de l’entreprise opérant à Madagascar) est en discussion avancée pour acquérir les parts restantes de l’usine HPAL Coral Bay Nickel Corporation (CBNC) aux Philippines14. De manière plus générale, les Philippines s’emploient à attirer les investisseurs étrangers, en se présentant comme une alternative crédible pour diversifier les chaînes d’approvisionnement et réduire la dépendance à la Chine, notamment en ce qui concerne les matériaux utilisés dans les batteries de véhicules électriques15. Parallèlement, le Congrès philippin envisage une interdiction des exportations de minerais bruts, dans le but de favoriser le développement de l’aval de la filière, à l’image de ce qu’a fait l’Indonésie dix ans plus tôt. De son côté, la compagnie australienne Nickel Industries (NIC), déjà très active en Indonésie, a récemment pris une participation majoritaire dans le projet HPAL Siduarsi16, en Papouasie indonésienne. Enfin, après l'annulation de son projet de HPAL avec BASF17, Eramet est actuellement en négociation avec l'Indonésie pour acquérir une participation importante dans une usine HPAL située dans le parc industriel de Weda Bay, actuellement majoritairement détenue par la société chinoise Zhejiang Huayou Cobalt18.

Des premiers signes de plafonnement

La domination croissante du marché par l’Indonésie, soutenue par la Chine, a fortement accentué la pression sur les autres producteurs mondiaux, entraînant une série de contractions, de fermetures et de restructurations. Toutefois, après une décennie de croissance soutenue, la dynamique indonésienne semblerait à présent montrer à son tour des premiers signes d’essoufflement. La production minière indonésienne ne devrait croître « que » de +11,6 % en 2025, son rythme le plus bas depuis 2016 (hors période Covid), contre +14,8 % en 2024 et plus de 28 % les années précédentes. La tendance est similaire pour sa production de nickel primaire (raffiné) : +8,8 % attendus en 2025, après +14,1 % en 2024 et +21 % en 2023. Autrement dit, l’Indonésie semble plafonner.

Le ralentissement de la croissance de la production indonésienne s’explique par plusieurs facteurs. Il résulte en premier lieu de l’arrivée à maturité d’un grand nombre de projets, dont le développement rapide a engendré une situation de surcapacités productives. Par ailleurs, certaines usines rencontrent des difficultés croissantes pour s’approvisionner en concentrés, en raison notamment d’une dégradation progressive de la qualité des gisements exploités dans l’archipel. Selon la banque australienne Macquarie19, la teneur moyenne en nickel du NPI produit en Indonésie serait ainsi passée de 13 % en 2023 à 11,5 % en 2024, poussant certains opérateurs à importer des concentrés depuis les Philippines. À ces contraintes, s’ajoutent des lenteurs administratives persistantes. Les retards dans la délivrance des autorisations de production (RKAB) ont parfois conduit certaines fonderies à réduire leur activité en 2024. Enfin, le maintien prolongé d’un cours du nickel bas exerce une pression significative sur les marges des producteurs, y compris en Indonésie (ainsi que sur les recettes fiscales de l’État). Certaines, telles que PT Gunbuster Nickel Industry, se trouvent aujourd’hui dans une situation critique et au bord de l’arrêt définitif20.

Par conséquent, bien que le renforcement continu de la position dominante de l’Indonésie aux côtés de la Chine semble asseoir durablement sa prééminence sur le marché mondial, cette montée en puissance accélérée a également engendré des déséquilibres au sein de l’archipel. Ils sont désormais d’autant plus accentués par le récent essoufflement de la demande chinoise. Ce dernier est le reflet d’un ralentissement de la croissance économique en Chine, ainsi que des incertitudes croissantes qui pèsent sur la trajectoire des véhicules électriques utilisant des batteries lithium-ion à technologie NMC (Nickel-Manganèse-Cobalt), de plus en plus concurrencées par d’autres technologies de batteries, telles celles de type LPF (Lithium-Fer-Phosphates) ou encore sodium-ion, qui n’utilisent pas de nickel dans les cathodes.

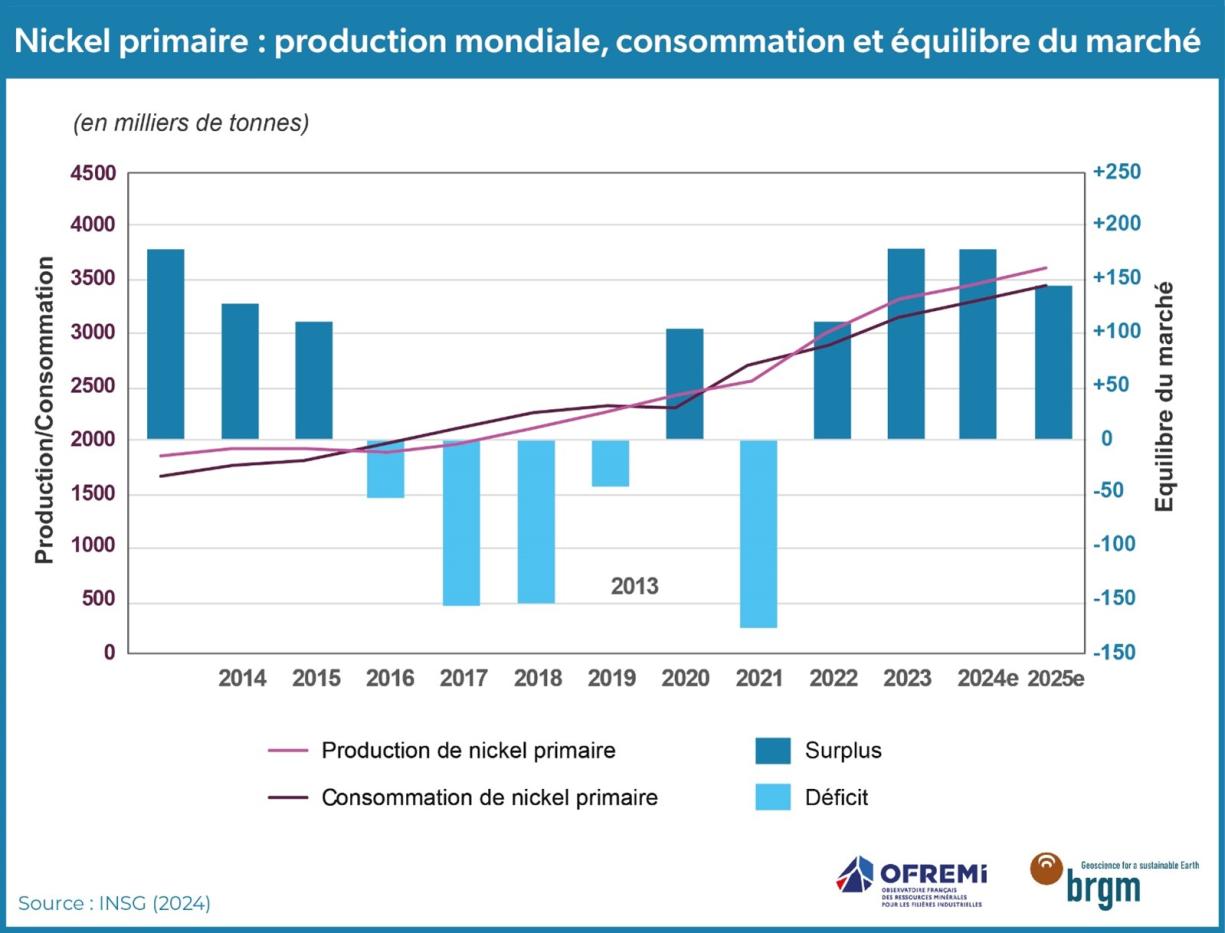

Compte tenu du poids prépondérant de l’Indonésie sur le marché, le ralentissement observé se répercute sur la production mondiale. Le marché se trouve ainsi en situation d’excédent structurel de l’offre depuis 2022. Cette configuration pourrait perdurer, maintenant une pression durable sur les prix et décourageant, pour un temps, toute nouvelle dynamique d’investissements massifs dans les activités minières et de raffinage du nickel.

Nickel primaire : production mondiale, consommation et équilibre du marché

BRGM/OFREMI

Face à ces nouveaux enjeux, l'Indonésie mise sur sa montée en gamme industrielle

L'Indonésie ajuste sa stratégie industrielle

Dans ce contexte, l’Indonésie cherche à réajuster sa stratégie de développement industriel afin de préserver sa position dominante sur le marché mondial et accroître ses recettes pour son administration publique. Le pays bénéficie pour cela de plusieurs atouts majeurs, à commencer par une concentration exceptionnelle de projets déjà opérationnels, représentant près de la moitié des capacités mondiales de raffinage. Il bénéficie également d’une énergie abondante et bon marché (charbon), ainsi que d’un potentiel géologique considérable. Ses réserves sont passées de 3,9 Mt il y a dix ans à 55 Mt aujourd’hui, soit 42 % des réserves mondiales selon l’USGS21. De plus, de nombreuses zones ont été encore peu explorées, comme en Papouasie occidentale. La position géographique stratégique du pays, au carrefour des principaux pôles de consommation asiatiques (Chine, Asie du Sud-Est, Inde), renforce d’autant son attractivité. Enfin, plusieurs nouveaux projets HPAL, ainsi que des extensions d’unités existantes, devraient voir le jour d’ici 2028, ce qui entraînerait un doublement à minima des capacités de production indonésiennes de MHP.

Ce développement industriel devrait continuer à exercer une pression à la baisse sur les prix, alors même que le gouvernement cherche, au contraire, à les relever. Pour y parvenir, il mise sur une série de réformes fiscales et administratives visant à mieux encadrer le secteur et à renforcer la valeur ajoutée locale. Depuis le 26 avril 2025, une nouvelle grille progressive de redevances (PNBP – Penerimaan Negara Bukan Pajak) a été introduite, différenciée selon les volumes produits : de 14 à 18 % pour le minerai brut, 5 à 7 % pour le NPI, 4 à 6 % pour le ferronickel, 3,5 à 5,5 % pour les mattes, et 2 % pour le MHP22. Au regard des importants volumes produits par le pays, cette réforme pourrait partiellement atteindre son objectif et ainsi augmenter les recettes fiscales nécessaires au financement des politiques publiques du pays et des promesses sociales faites par le nouveau gouvernement23.

D’autres leviers d’action sont envisagés, notamment la réduction des quotas annuels de production minière (RKAB). Cette possible orientation a fait l’objet de déclarations contradictoires fin 2024. Un volume de seulement 150 Mt humides autorisées avait d’abord été évoqué pour 2025 (contre 272 Mt en 2024)24, mais les dernières projections tablent désormais sur un total proche de 300 Mt25. Ce revirement semble refléter d’une part, la prise en compte des difficultés rencontrées par de nombreuses fonderies face à la baisse de l’offre et d’autre part, peut-être aussi les difficultés du gouvernement à faire appliquer des politiques trop contraignantes, plus particulièrement dans les régions les plus éloignées du pouvoir central localisé à Jakarta. Une limitation plus rigoureuse des volumes extraits pourrait potentiellement permettre de soutenir les prix, et ainsi de sécuriser la rentabilité à long terme des projets industriels afin de favoriser une montée en gamme de l’industrie locale par des investissements dans l’aval de la chaîne de valeur.

Les deux leviers du repositionnement : montée en gamme et diversification des partenariats internationaux

Parmi les priorités stratégiques de développement de filières industrielles liées au nickel en Indonésie, celle des batteries pour véhicules électriques occupe une place de choix. Plusieurs investissements sont déjà en cours dans la filière du sulfate de nickel, composant-clé des cathodes des batteries lithium-ion de technologie NMC (nickel-manganèse-cobalt), ainsi que plus en aval dans la chaîne de valeur pour la production de pCAM (précurseurs de matériaux actifs de cathodes).

Ces investissements ne pourraient être qu’une première étape. L’Indonésie affiche désormais clairement ses ambitions de devenir un acteur de l’ensemble de la chaîne de valeur des batteries, avec un engagement complet depuis l’extraction des matières premières jusqu’à la fabrication des batteries, voire, à plus long terme, jusqu’à celle de véhicules électriques. Cette stratégie de repositionnement n’est pas nécessairement perçue comme une menace par la Chine. Au contraire, elle pourrait même lui être bénéfique, notamment si l’Union européenne décidait d’imposer des restrictions sur les importations de véhicules ou composants d’origine chinoise. L’Indonésie deviendrait alors une plateforme industrielle intermédiaire, permettant à Pékin de contourner les sanctions ou droits de douane potentiels, et ce d’autant plus que la majorité des infrastructures métallurgiques indonésiennes sont déjà contrôlées ou cofinancées par des groupes chinois.

Pour autant, Jakarta cherche à sortir de cette dépendance quasi exclusive à l’égard de la Chine, et face à un marché chinois dont la croissance future dans le segment des batteries NMC s’annonce au mieux, limitée, fortement concurrencée par les cathodes LFP, l’Indonésie cherche désormais à diversifier ses débouchés géographiques. Dans cette perspective, l’Europe, qui est engagée dans une transition vers une mobilité électrique fondée en partie sur les batteries NMC, apparaît comme une cible stratégique de premier plan.

Toutefois, le développement exponentiel de la production de nickel indonésien a également entrainé un nombre certain de problématiques concernant les conditions d’extraction. Pour répondre aux exigences environnementales26 croissantes imposées par les régulations européennes, plusieurs initiatives encourageant la mise en place de normes ESG des chaînes de production plus contraignantes sont en cours dans l’archipel (réduction de l’empreinte carbone des activités nickélifères, amélioration de la traçabilité, etc.)27.

Cette volonté de recentrage stratégique traduit l’ambition de Jakarta de s’intégrer davantage aux chaînes de valeur mondiales et de jouer un rôle accru dans l’industrie internationale. Toutefois, cette montée en puissance industrielle n’est pas sans obstacle et implique des transformations profondes du tissu productif local, un renforcement significatif de la gouvernance publique, ainsi que des capacités réglementaires adaptées aux exigences internationales. Elle suppose également, dans une certaine mesure, l’assentiment de la Chine qui détient une position dominante dans les investissements, les infrastructures industrielles et les débouchés commerciaux liés au nickel indonésien. Le contexte social et politique actuel, marqué par de nouvelles tensions28, pourrait également peser sur les choix stratégiques à venir du gouvernement.

Conclusion

Face à ces évolutions potentielles, l’Europe et la France sont confrontées à un double enjeu. D’une part, le développement des échanges avec l’Indonésie pourrait constituer un levier important de sécurisation des approvisionnements d’une substance critique pour des secteurs-clés tels que l’automobile électrique, l’aéronautique ou la défense. D’autre part, dans le schéma actuel, où la majorité des infrastructures indonésiennes liées au nickel sont contrôlées par des acteurs chinois, ce partenariat reviendrait aussi à accroître indirectement une forme de dépendance à la Chine, via l’intermédiation indonésienne. Il devra probablement passer par des investissements européens sur le territoire indonésien.

De ce fait, les ambitions indonésiennes de développement aval dans la chaîne de valeur pourraient également freiner les efforts européens visant à bâtir un écosystème intégré et compétitif autour du nickel et des batteries sur son territoire, pourtant essentiel pour garantir une autonomie stratégique de long terme.

La stratégie de montée en gamme et de réorientation des partenariats, si elle se concrétise avec succès, pourrait constituer une nouvelle étape décisive dans la trajectoire industrielle de l’Indonésie. Elle ouvrirait de nouvelles opportunités commerciales et de diversification des sources d’approvisionnement, mais fera également émerger des défis accrus pour nombre de producteurs et consommateurs internationaux.

Auteurs

Aurélien Reys

Eliott Betend

Mathieu Leguérinel

Sources

[1] - https://shs.cairn.info/revue-etudes-economiques-de-l-ocde-2015-19-page-109?lang=fr

[3] IFRI, 2024. The Prospects of Indonesia’s Nickel Boom Amidst a Systemic Challenge from Coal. https://www.ifri.org/en/papers/prospects-indonesias-nickel-boom-amidst-systemic-challenge-coal

[4] Kumparan Bisnis, 2023. Ministry of Energy and Mineral Resources Says 90 Percent of Nickel Smelters in Indonesia Collaborate with China. 18 Aout 2023. https://kumparan.com/kumparanbisnis/kementerian-esdm-sebut-90-persen-smelter-nikel-di-ri-kerja-sama-dengan-china-210yxWsPWQ6

[5] https://www.apni.or.id/en ; information recueillie par l’OFREMI.

[6] https://www.metal.com/ ; information recueillie par l’OFREMI.

[7] https://www.mining-technology.com/news/chinas-indonesias-nickel-capacity/

[8] INSG (2025).

[9] https://www.mining.com/web/indonesia-and-china-killed-the-nickel-market/

[11] https://www.policycenter.ma/publications/comprendre-la-crise-du-nickel-en-nouvelle-caledonie

[12] https://www.reuters.com/markets/asia/sumitomo-corp-h1-net-profit-down-11-254-bln-yen-2024-10-31/

[13] https://www.mmg.com/media-release/mmg-to-acquire-anglo-americans-nickel-business/

[14] https://www.smm.co.jp/en/news/release/uploaded_files/20250107_EN.pdf

[15] https://www.ft.com/content/1e68b64d-c80e-44b0-86be-7310869fc001

[16] https://nickelindustries.com/carbon/assets/0007e8/000009/2780971.pdf

[17] https://www.eramet.com/wp-content/uploads/2024/06/2024-06-24-Eramet-PR-EN-Non-FID-SB.pdf

[18] https://www.mining-technology.com/news/eramet-zhejiang-huayou-nickel/

[19] Information recueillie par l’OFREMI.

[20] https://www.mining.com/web/indonesias-nickel-boom-is-forcing-its-own-smelters-to-shut-down/

[21] https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-nickel.pdf

[22] Argus Media, Issue 25-82, 29/04/2025

[25] https://www.metal.com/en/newscontent/103171130